■当サイトでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

■当サイトでは、銀行カードローンなどから委託を受け広告収益を得て運営しております。

500万円を借入したいけれど「カードローンで500万円もの高額融資に対応してもらえるのか?」と心配な人も多いのではないでしょうか。

結論をいえば、住宅ローン・自動車ローンなどを利用しなくても、カードローンを利用すれば500万円を一括借入できる可能性があります。

ただし、消費者金融カードローンカードローンの場合は年収の1/3までしか借入できない法律があるため、年収1500万円以下の人は銀行カードローンを利用するとよいでしょう。

この記事では、500万円を一括で借りたい人に向けて、銀行カードローンをはじめとする借入方法を解説します。

500万円を借りた後の返済にかかる期間や利息、返済が追いつかなくなった場合の対処法もわかるので、ぜひ参考にしてみてください。

- 【重要】カードローンで500万円借りるなら銀行カードローンがおすすめ

- 銀行カードローンでは4.5%〜8.0%程度の金利で500万円借りられる

- 即日で500万円借りるなら消費者金融カードローンを利用するしかない

もくじ

500万円を一括で借りられる方法はカードローン含めて6つ

カードローンで何度か限度額を増額すればで500万円を借りることもできますが、一括で500万円を借りたい人も多いのではないでしょうか。

500万円もの大金を一括で借りるには、厳しい審査をクリアする必要があるため、1,000万円以上の年収や担保・保証人が必要になるケースが多いです。

しかし、所定の条件を満たす場合、目的別ローンやカードローンなどを利用して、500万円を一括で借入することができるのでご安心ください。

500万円を一括で借りる場合、以下のような方法があります。

- 銀行カードローン

- 消費者金融カードローンカードローン

- 目的別ローン

- ビジネスローン

- おまとめローン

- 有担保ローン

加えて、住宅ローンは建物や土地を、自動車ローンは車を担保にしており、奨学金や教育ローンは担保が要りませんが連帯保証人を求められることが多いです。

そのため、担保・保証人なしで資金使途の制限を受けずに500万円を借りたい場合、銀行や消費者金融カードローンのカードローンが最有力候補になります。

500万円借りる場合は銀行カードローンがおすすめ

500万円を一括で借りる場合、銀行カードローンがおすすめです。

住宅ローン・自動車ローンなどの目的別ローンを利用する方法もありますが、借りたお金の資金使途が制限されるため、目的がない場合はカードローンが適しています。

銀行カードローンおすすめ10選!各社の特徴比較とおすすめの選び方を紹介

銀行カードローンおすすめ10選!各社の特徴比較とおすすめの選び方を紹介

銀行カードローンがおすすめな理由

500万円借りる方法の中でもカードローン、とりわけ銀行カードローンをおすすめする理由は以下のとおりです。

- 最短数日〜1週間ほどで借りられる

- 消費者金融カードローンよりも金利が低い

- 年収1,500万円以下でも借りられる可能性がる

銀行カードローンがおすすめな理由を1つずつ解説していきます。

最短数日〜1週間ほどで借りられる

銀行カードローン1つ目のメリットは、融資スピードが比較的早い点です。

目的別ローンや有担保ローンは、融資まで最短でも3種間〜1ヶ月ほどかかることが多いですが、銀行カードローンは最短翌営業日には融資を受けられる可能性があります。(土日祝日に申し込んだ場合は翌々営業日)

また、審査結果自体は当日中に通知されるカードローンもあるため「借りられるのか借りられないのか早く知りたい」という事情がある方にはおすすめです。

また、融資までの期間を知りたいという方は、電話申し込みでオペレーターに相談しながら申し込み手続きをおこなうといいでしょう。

消費者金融カードローンよりも低金利で借りられる

消費者金融カードローンよりも銀行カードローンの方が500万円の借入に適している理由は、金利の低さにあります。

消費者金融カードローンは審査が非常に早く、個口融資にも対応している一方で、金利が高いというデメリットがあります。

500万円という借入金額を考えると、返済時の利息負担もかなり大きくなるため、低金利の銀行カードローンがおすすめなのです。

消費者金融カードローンと銀行カードローンの金利を比較すると次のようにまとめられます。

| 種類 | カードローン | 金利(年率) |

|---|---|---|

| 消費者金融カードローン | アコム | 3.0~18.0% |

| アイフル | 3.0~18.0% | |

| プロミス | 4.5〜17.8% | |

| 銀行 | 楽天銀行スーパーローン | 1.9〜14.5% |

| みずほ銀行カードローン | 2.0%~14.0% |

上記のように、金利の低い銀行カードローンなら消費者金融カードローンカードローンよりも利息を安く抑えられるので、500万円を借りた後の返済にかかる負担を軽減できます。

適用される金利は借入額によって変動しますが、銀行カードローンで500万円を借りる場合は5%程度の低金利で借入できるケースが多いです。

年収1,500万円以下でも借りられる可能性がる

銀行カードローンは総量規制の対象にならないため、年収が1,500万円を超えていない方でも500万円借りられる可能性があります。

一方の消費者金融カードローンカードローンは、借入金額が「総量規制」の対象となるため、500万円を借りる場合、年収1,500万円以上必要です。

年収が1,500万円を超える人の割合は全体の1.4%程度と極めて少ないため、消費者金融カードローンカードローンで500万円を一括で借りることは現実的にむずかしいといえます。

年収1,000万円〜1,500万円の間に位置している方は、銀行カードローンを検討するのがおすすめです。

限度額500万円以上の銀行カードローンを紹介

カードローンにおける限度額とは、その商品で貸付できる上限金額のことで、カードローン自体の限度額が500万円を超えていなければ、500万円を借りることは不可能です。

銀行カードローンによって金利が異なるため、毎月支払う利息や借金完済までにかかる期間に影響してくるほか、融資スピードの違いなども重視して選ぶとよいでしょう。

それぞれの銀行カードローンを順番に解説していきます。

| 三菱UFJ銀行「バンクイック」 | 楽天銀行スーパーローン | auじぶん銀行カードローン | 三井住友銀行カードローン | |

|---|---|---|---|---|

|

|

|

|

|

| 金利(年率) | 1.8%~14.6% | 1.9%~14.5% | 1.48%~17.5%※1 | 年1.5%~14.5% |

| 借入限度額 | 最大500万円 | 最大800万円 | 最大800万円 | 10~800万円 |

| 審査時間 | 最短即日※3 | 最短当日 | 最短即日 | 最短当日※3 |

| 融資スピード | 最短翌営業日※3 | 最短翌日 | 最短即日 | 最短当日※3 |

| Web完結 | ◯ パソコン、スマートフォン、アプリから申し込み完了※お申し込みまで |

◯ Web・アプリから申し込み完了 |

◯ Web・アプリから申し込み完了 |

◯ Web・アプリから申し込み完了 |

| 郵送物なし | ◯ | × | × | ◯※2 |

| 無利息期間 | なし | なし | なし | なし |

| 在籍確認電話 | あり | あり | あり | あり |

| 成約率 | 公表なし | 公表なし | 公表なし | 公表なし |

| 保証人・担保 | 必要なし | 必要なし | 必要なし | 必要なし |

| 最低返済額(月々) | 1,000円~ | 2,000円~ | 1,000円~ | 2,000円~※5 |

| 土日祝日の融資 | ◯ | ◯ | × | 審査通過後、土日祝でもローン契約機でカードを受取れば融資可能 |

| 公式サイト | ||||

|

※1通常:1.48%~17.5% カードローンau限定割 誰でもコース:1.38%~17.4%・借り換えコース:0.98%~12.5% ※2ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。 ※3申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合あり ※4申込から契約までの手続きがWEBで完結 ※5毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。 横スクロールできます→ |

||||

銀行カードローンおすすめ10選!各社の特徴比較とおすすめの選び方を紹介

専用アプリで便利に管理できる「三菱UFJ銀行・バンクイック」

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.8%~14.6% | 最短即日 | - | - | ◯ ※お申込みまで |

◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大500万円 | 最短翌営業日 | 1,000円~ | 不要 | - | ◯ |

| 横スクロールできます→ | |||||

三菱UFJ銀行カードローン バンクイックで500万円を借りる場合、金利は年率1.8~6.1%です。

他のメガバンクと遜色のない金利・サービスを受けられる上、店頭のテレビ窓口でローンカードを受け取れるため、最短翌営業日には借入可能となるスピード感も魅力です。

また、「バンクイック」アプリで利用状況を管理できるのも大きなメリットです。

「バンクイック」アプリでできることは以下の通りです。

- カードローンの新規申し込み

- 利用状況の確認(利用残高、次回返済日、次回返済額など)

- 借入・返済手続き

- 限度額増額申請

カードローン利用の管理に必要な機能が全て備わっているといっても過言ではなく、かなり便利にカードローン自体を利用していくことが可能になります。

楽天会員におすすめの「楽天銀行スーパーローン」

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物 |

|---|---|---|---|---|---|

| 1.9%~14.5% | 最短当日 | - | 有 | ◯ | 有 |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大800万円 | 最短翌日 | 2,000円~ | 不要 | - | ◯ |

| 横スクロールできます→ | |||||

楽天銀行スーパーローンで500万円を借りる場合、金利は年率3.5~7.8%です。

金利90%OFFや数万単位の楽天ポイント付与など、楽天銀行では時期によってキャンペーンをおこなっており、タイミングが合えばお得な特典が利用できます。

500万円を借りる場合、毎月の返済額は5万円程度に設定されますが、金銭的に余裕がある際など、毎月の返済とは別に好きなタイミングで追加返済をおこなうことも可能です。

楽天会員の場合、会員ランクに応じて審査で優遇される制度があるため、日頃から楽天サービスを利用している人はぜひ利用してみるとよいでしょう。

楽天銀行スーパーローンの審査は厳しい?審査基準・口コミも紹介

楽天銀行スーパーローンの審査は厳しい?審査基準・口コミも紹介

au IDをお持ちの方は優遇金利で利用できる「auじぶん銀行カードローン」

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.48%~17.5%※ | 最短即日 | - | ◯ | ◯ | ご利用明細書の郵送はなし |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大800万円 | 最短即日 | 1,000円~ | 不要 | - | ※申込、審査OK |

| ※通常:1.48%~17.5% ※カードローンau限定割 誰でもコース:1.38%~17.4% ※カードローンau限定割 借り換えコース:0.98%~12.5% | |||||

| 横スクロールできます→ | |||||

auじぶん銀行カードローンで500万円を借りる場合、金利は年率5.0~7.0%です(※通常金利)。

加えて、au IDを持っている場合、以下のような「au限定割」が適用されるためお得に利用できます。

- 最大で年率0.5%の金利優遇

- 借り換えコースだと金利が年率0.98〜12.5%

- 新規入会で最大11,000のPontaポイントプレゼント

auじぶん銀行カードローンで500万円を借りる場合、毎月の返済額は5万円程度に設定されます。

返済時は本人名義の金融機関口座からauじぶん銀行口座に手数料無料で振込可能なので、余計な費用を支払わずに済むのでご安心ください。

auじぶん銀行カードローンの審査は厳しい?審査基準も詳しく解説します

auじぶん銀行カードローンの審査は厳しい?審査基準も詳しく解説します

Web申し込み24時間365日受付の「三井住友銀行カードローン」

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 年1.5%~14.5% | ※最短当日 | - | - | ◯ | ※◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 10~800万円 | ※最短当日 | 2,000円~ | 不要 | - | 審査通過後、土日祝でもローン契約機でカードを受取れば融資可能 |

|

※ローン契約機でカードを受け取れば郵送物なし ※ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。 ※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合がございます。 ※毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。 ※申込から契約までの手続きがWEBで完結。 横スクロールできます→ |

|||||

三井住友銀行カードローンで500万円を借りる場合、金利は年率5.0~6.0%です。

三井住友銀行カードローンは最高金利が年14.5%と、銀行カードローンのなかでも低めに設定されており、Webから24時間365日いつでも申込み可能です。

500万円を借りる場合、毎月の返済額は5万5,000円程度に設定されますが、三井住友銀行ATM・提携コンビニATMであれば手数料無料で返済できるのでおすすめです。

さらに、毎月の返済日を5日・15日・25日・月末の4つから選べるため、給料日などの都合にあわせて返済スケジュールを組める点もメリットといえるでしょう。

最高金利の低さが魅力の「みずほ銀行カードローン」

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 2.0%~14.0% | ※最短翌営業日 | - | 有り | ◯ | - |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大800万円 | ※最短翌営業日 | 2000円~ | 不要 | - | - |

| 横スクロールできます→ | |||||

みずほ銀行カードローンで500万円を借りる場合、金利は年率4.5〜5.0%です。

みずほ銀行カードローンは、三井住友銀行・みずほ銀行・三菱UFJ銀行の3大メガバンクのなかでも最高金利が最も低い点が特徴です。

他のメガバンクは最高年利14.5〜14.6%のところ、みずほ銀行は実質年利14%なので、支払う利息が少なく済む上、より短い返済期間で借金完済を目指せます。

500万円を借りる場合、毎月の返済額は5万円程度に設定されるため、提携ATM・みずほダイレクトから追加返済をおこない、借入残高を減らしていくとよいでしょう。

さらに、みずほ銀行で住宅ローンを借入している人は、通常よりも0.5%金利が低くなる優遇が受けられるため、年率1.5〜13.5%で借入できる点もおすすめです。

みずほ銀行カードローンの審査は甘いのか?審査に通る人の特徴や審査の流れを解説

みずほ銀行カードローンの審査は甘いのか?審査に通る人の特徴や審査の流れを解説

最短翌日に審査結果がわかる「横浜銀行カードローン」

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.5%~14.6% | 最短翌日 | - | - | ◯ | - |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大1000万円 | ※最短翌営業日 | 2000円~ | 不要 | - | - |

| 横スクロールできます→ | |||||

横浜銀行カードローンで500万円を借りる場合、金利は年率4.5%です。

最高金利が年14.6%と、カードローンのなかでは金利の低い上、24時間Web申込みが可能で審査結果も最短翌日に届くため、スピーディーにお金を借入できます。

500万円を借りる場合、毎月の返済額は5万5千円程度に設定されますが、借入残高が少なくなるほど毎月の返済額も減っていく仕組みなのでご安心ください。

借入限度額が1,000万円と高めに設定されている点も特徴で、500万円を借りた後に限度額を増やすことも検討している人は横浜銀行カードローンを利用するとよいでしょう。

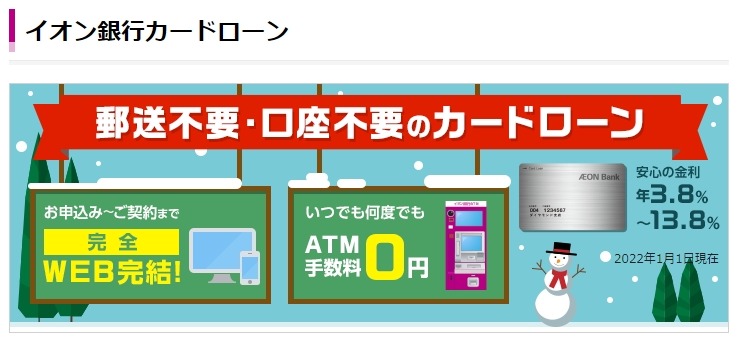

イオンATMで手数料無料取引可能な「イオン銀行カードローン」

画像引用:イオン銀行

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 3.8%~13.8% | - | - | - | ◯ | - |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大800万円 | 最短翌日 | 1,000円~ | 不要 | - | - |

| 横スクロールできます→ | |||||

イオン銀行カードローンで500万円を借りる場合、金利は年率3.8〜7.8%です。

イオン銀行カードローンの最高金利は年率13.8%と低めに設定されており、イオン銀行ATM・ローソンATM・Enet ATMを利用すれば手数料無料で返済できます。

500万円を借りる場合、毎月の返済額は4万〜5万円に設定されますが、イオン店舗を利用する人は買い物ついでに毎月の返済を手数料無料でおこなえるのでおすすめです。

万が一の病気にも備えられて安心の「オリックス銀行カードローン」

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.7%~17.8% | - | - | 有り | ◯ | ◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大800万円 | - | 3,000円~ | 不要 | 0.0% | ◯ |

| 横スクロールできます→ | |||||

オリックス銀行カードローンで500万円を借りる場合、金利は年率4.5~8.8%です。

オリックス銀行カードローンの特徴はガン保証付きプラン「Bright」が用意されている点で、死亡・高度障害・ガンと診断されると保険金がローン残高に充当されます。

追加の保険料や金利を負担せずにガン保証が受けられる上、保険金がローン残高より多い場合はその時点で返済額が0円になるので、身体を壊してしまった場合でも安心です。

500万円を借りる場合、毎月の返済額は5万〜6万円に設定されますが、全国100,000台以上ある提携ATMを利用すれば、手数料無料で借入・返済できる点も嬉しいポイントです。

SBIネット銀行の利用者におすすめな「住信SBIネット銀行カードローン」

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.59%~14.79% | 最短数日 | - | - | ◯ | ◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大1,200万円 | 最短数日 | 2,000円~ | 不要 | - | - |

| 横スクロールできます→ | |||||

住信SBIネット銀行カードローンで500万円を借りる場合、金利は年率4.99~6.49%です。

住信SBIネット銀行カードローンは、年率1.59%〜14.79%と金利が低めに設定されている上、以下の条件を満たす場合は基準金利から最大で年率0.6%引き下げてもらえます。

- ミライノカード(JCB)のを引落口座を住信SBIネット銀行に設定している

- SBI証券口座保有登録済または当社取扱い住宅ローン残高がある

24時間365日Webで手続き可能で、申込みから返済までスマホで完結する上、提携ATMやWebから24時間365日借入・返済が可能で、手数料はいつでも何回でも無料です。

500万円を借りる場合、毎月の返済額は4万円からスタートしますが、借入残高が少なくなるほど毎月の返済額を減らしていける仕組みなのでご安心ください。

借入限度額500万円の適用金利を比較してカードローンを選ぼう

500万円という高めの借入金額を希望する場合は、金利の低さでカードローンを選ぶのがおすすめです。

金利を比べる際に注目すべき点は以下の2つです。

- 借入限度額が500万円以上の場合の適用金利に注目する

- 下限金利よりも上限金利に注目する

500万円借りる場合、借入限度額が500万円以下の金利は適用されないため、必ず借入限度額が500万円以上で適用される金利を比較しましょう。

また、初回契約では適用範囲内の最高金利が適用されるケースがほとんどなので、最低金利よりも最高金利に注目しましょう。

借入限度額が500万円以上の場合の適用金利を比較すると、次のようにまとめられます。

| 銀行カードローン | 借入限度額が500万円 以上の場合の適用金利 |

|---|---|

| 三菱UFJ銀行バンクイック | 年1.8%~年6.1% |

| 楽天銀行 | 年3.5%~7.8% |

| 三井住友 | 年6.0%~7.0% |

| みずほ銀行カードローン | 年5.0% |

| オリックス銀行カードローン | 4.5%~8.8% |

最高金利を比較すると、およそ1〜3%ほどの差があることが分かります。

500万円という借入金額はかなり大きいため、数%の金利の差は非常に大きな影響をもたらします。

カードローン選びに迷っている方は、低金利で借りられるカードローンを選んでみてはいかがでしょうか。

銀行カードローン以外で500万円借りる方法は?

銀行カードローンで借入する場合、資金使途の制限を受けない反面、以下のようなデメリットがあることも否めません。

- 目的別ローンよりも金利が高いケースもある

- 消費者金融カードローンカードローンのような即日融資が受けられない

銀行カードローン以外で500万円を借りたい場合、以下の方法があります。

- 即日融資なら「消費者金融カードローンカードローン」

- 不動産がある場合は「不動産担保ローン」

- 明確な目的がある場合は「目的別ローン」

即日融資を受けたい場合は消費者金融カードローンカードローン、担保がある場合は不動産担保ローン、資金使途が決まっている場合は目的別ローンがそれぞれおすすめです。

銀行カードローン以外で500万円借りる方法を1つずつ解説していきます。

即日融資が必要なら消費者金融カードローンカードローンを検討しよう

即日融資を受けたい場合、消費者金融カードローンカードローンがおすすめです。

大手消費者金融カードローンカードローンは即日融資に対応している場合が多いため、審査さえ通過できればスムーズに500万円を借入できます。

ただし、消費者金融カードローンカードローンでも500万円を超える大口融資が可能ですが、初めて利用する場合は審査に通過することがむずかしい傾向にあります。

高額融資には向きませんが、消費者金融カードローンカードローンによっては一定期間は利息が無料になるサービスを実施しており、お得に借入できるので検討してみるとよいでしょう。

非公開: 消費者金融カードローンのおすすめ最新情報!金利や融資スピードなどを比較!

非公開: 消費者金融カードローンのおすすめ最新情報!金利や融資スピードなどを比較!

24時間365日申し込み可能な「アコム」

画像引用:アコム公式サイト

- 最短20分で借入可能!

- 土日祝日の融資が可能

- Web完結・郵送物なしで借りれる

- 原則、在籍確認なし※ ※電話での確認はせずに書面やご申告内容での確認を実施

| アコム詳細情報 | |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 最大800万円 |

| 審査時間 | 最短20分 |

| 融資スピード | 最短20分 ・24時間最短10秒で振込※金融機関により異なります。 ・申込から借入まで最短20分で完了 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 無利息期間 | 30日(初めての方なら) |

| 成約率(審査通過率) | 42.6% 「マンスリーレポート(新規貸付率)」(アコム) |

| 最低返済額(月々) | ・契約極度額30万円以下の場合、借入金額の4.2%以上 ・契約極度額30万円超の場合、借入金額の3.0%以上 ・もしくは月々1000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則不要※1 |

| 在籍確認の電話連絡 | 原則、在籍確認なし※電話での確認はせずに書面やご申告内容での確認を実施 |

| WEBで完結 | ◯ |

| 郵送物なし | 原則なし |

| 土日祝日の融資 | ◯ |

| 特記事項 | ※1「アコムでの利用限度額が50万円を超える場合」または「アコムの利用限度額と他の貸金業者からの借入合計額が100万円を超える場合」は収入証明書の提出が必要となります。 |

アコムの評判を徹底解説!借りたら終わりって本当?他社と比較して良い?悪い?

アコムの評判を徹底解説!借りたら終わりって本当?他社と比較して良い?悪い?

アコムの審査は甘い?審査基準や審査に通過するコツを解説!

アコムは、24時間365日いつでも申し込みを受け付けているため、緊急の用事でお金が必要になった方の強い味方です。

アコムの審査は甘い?審査基準や審査に通過するコツを解説!

アコムは、24時間365日いつでも申し込みを受け付けているため、緊急の用事でお金が必要になった方の強い味方です。

ネットからの申し込みに対応しているため、スマホ1台でどこからでも申し込み可能です。

以下のようなメガバンクを振り込み口座に指定した場合、平日は23:49、土日祝日は19:59までに受付けが完了すれば最短1分で振込みが可能です。

- 三菱UFJ銀行

- ゆうちょ銀行

- 三井住友銀行

- みずほ銀行

また、ネット銀行の楽天銀行に口座を持っていれば、土日祝日を含むどの時間帯でも最短1分で振込みが完了します。

いつでもどこからでもお金を借りられるという安心感がアコムの魅力と言えるでしょう。

また、高い成約率も魅力の1つです。

他の大手消費者金融カードローンと比較しても、40%を超えているカードローンは他にないため、少しでも審査に通りやすいカードローンを選びたい方も、アコムを検討してみるといいでしょう。

ローン契約機からも即時申し込みできる「SMBCモビット」

画像引用:SMBCモビット公式サイト

- 最短30分で借入可能!

- 土日祝日の融資が可能

- Web完結・郵送物なしで借りれる

- Web完結なら電話連絡なし

| SMBCモビット詳細情報 | |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 最大800万円 |

| 審査時間 | 10秒簡易審査 |

| 融資スピード | 最短30分※1 |

| 無利息期間 | なし |

| 成約率(審査通過率) | 非公表 |

| 最低返済額(月々) | 4,000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則必要 |

| 在籍確認の電話連絡 | Web完結なら 電話連絡なし |

| WEBで完結 | ◯ |

| 郵送物なし | ◯ |

| 土日祝日の融資 | ◯ |

| 特記事項 | ※1 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

SMBCモビットの評判は良い!やばいと言われる理由は?Web上の口コミをもとに解説

SMBCモビットの評判は良い!やばいと言われる理由は?Web上の口コミをもとに解説

SMBCモビットの借り方を解説!おすすめATMや即日融資の注意点とは

SMBCモビットの借り方を解説!おすすめATMや即日融資の注意点とは

SMBCモビットの審査は厳しい?審査基準や審査通過のコツ、落ちる人の特徴を解説!

SMBCモビットの審査は厳しい?審査基準や審査通過のコツ、落ちる人の特徴を解説!

SMBCモビットは在籍確認なしで借入できる?在籍確認後の借入契約における成立・不成立も解説

三井住友カードが提供するカードローンブランドです。

SMBCモビットは在籍確認なしで借入できる?在籍確認後の借入契約における成立・不成立も解説

三井住友カードが提供するカードローンブランドです。

三井住友銀行のATMで手数料無料で借入・返済手続きがおこなえる上、三井住友銀行ローン契約機からも簡単に申し込みできるのが魅力です。

ローン契約機は三井住友銀行の店舗に設置されていることがあり、平日も土日祝日も9:00~21:00までの時間利用できます。

スマホ操作に慣れていない方でも簡単即日で借入できるのは他にないメリットです。

SMBCモビットの評判は良い!やばいと言われる理由は?Web上の口コミをもとに解説

急ぎの方に優先対応してくれる「アイフル」

画像引用:アイフル公式サイト

- 最短25分で借入可能!

- 土日祝日の融資が可能

- Web完結・郵送物なしで借りれる

- 親切丁寧な対応で初めての人にも安心

| アイフル詳細情報 | |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 最大800万円 |

| 審査時間 | 10秒簡易審査 |

| 融資スピード | WEB申込みなら最短25分 |

| 無利息期間 | 初めての方なら30日 |

| 成約率(審査通過率) | 32.00% |

| 最低返済額(月々) | 4,000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則不要※1 |

| 在籍確認の電話連絡 | Web完結なら 電話連絡なし |

| WEBで完結 | ◯ |

| 郵送物なし | ◯ |

| 土日祝日の融資 | ◯ |

| 特記事項 | ※1「利用限度額が50万円以下」かつ「利用限度額と他社借入の総額が100万円以下」の場合、原則として収入証明書は不要です。 |

アイフルの審査基準3つを解説!落ちる原因は?ブラックでも通る?

アイフルの審査基準3つを解説!落ちる原因は?ブラックでも通る?

アイフルはやばい?借りたらどうなる?口コミ・評判をもとに解説

アイフルは、数あるカードローンの中でもトップクラスの融資スピードが魅力です。

アイフルはやばい?借りたらどうなる?口コミ・評判をもとに解説

アイフルは、数あるカードローンの中でもトップクラスの融資スピードが魅力です。

新規申し込みから融資まで最短25分という早さを実現しているのは、急ぎの申込者への優先対応をおこなっているためです。

急ぎで借入をしたい方はWeb申し込み後、アイフルのフリーダイヤルに電話し、「急いで審査をしてほしい」という旨を伝えることで優先審査を受けられます。

申し込み完了後にアイフルのフリーダイヤルへ電話をすることで、優先的に手続きを進めることが可能です。 これにより、審査完了までの時間を短縮できる仕組みとなっています。

引用元:「アイフルのお急ぎ審査なら時間短縮が可能」

そのため、「一刻も早く借りたい」という方には、アイフルがおすすめです。

アイフルの評判は良い?悪い?口コミからわかるメリットを解説

アイフルの評判は良い?悪い?口コミからわかるメリットを解説

無利息期間を無駄なく使える「プロミス」

画像引用:プロミス公式サイト

- 成約率No.1

- 最短3分(※お申込み時間や審査によりご希望に添えない場合がございます。)で借入可能!

- 土日祝日の融資が可能

- Web完結・郵送物なしで借りれる

- 担保・保証人不要

| プロミス詳細情報 | |

|---|---|

| 金利(実質年率) | 4.5%~17.8% |

| 借入限度額 | 最大500万円 |

| 審査時間 | - |

| 融資スピード | - |

| 無利息期間 | 30日 |

| 成約率(審査通過率) | 43.60% |

| 最低返済額(月々) | 1,000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則不要※1 |

| 在籍確認の電話連絡 | ※原則として電話による在籍確認なし |

| WEBで完結 | ◯ |

| 郵送物なし | ◯ |

| 土日祝日の融資 | ◯ |

| 特記事項 | ※事前審査結果ご確認後、本審査が必要となります。 ※お申込み時間や審査によりご希望に添えない場合がございます。 ※新規契約のご融資上限は、本審査により決定となります。 ※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 ※収入が年金のみの方はお申込いただけません。 ※原則電話の在籍確認なし |

プロミスの良い評判と悪い評判!口コミから考えるプロミスが向いている人とは?

プロミスの良い評判と悪い評判!口コミから考えるプロミスが向いている人とは?

非公開: プロミスの審査に通るのは厳しい?審査基準・時間と落ちる人の特徴を解説!

プロミスは、即日融資を希望する場合、18時までに申し込む必要があります。

非公開: プロミスの審査に通るのは厳しい?審査基準・時間と落ちる人の特徴を解説!

プロミスは、即日融資を希望する場合、18時までに申し込む必要があります。

そのため、18時を過ぎた遅い時間の申し込みでは当日中の融資が受けられないことには注意が必要です。

一方のメリットは、プロミスは初回融資の翌日から適用される点です。

契約の翌日からではないため、申し込みから実際の借入まで数日の期間が空いても無利息期間を無駄なく利用することができます。

そのため、「事前に申し込みだけしておいて、本当にお金が必要になるまで様子を見てから借入する」というような運用方法もかなりおすすめです。

無利息期間が長い「レイク」

画像引用:レイク公式サイト

- 最短15秒で審査可能!

- 無利息期間が最大180日間と長い

- Web完結・郵送物なしで借りれる

| レイク詳細情報 | |

|---|---|

| 金利(実質年率) | 4.5%~18.0% |

| 借入限度額 | 最大500万円 |

| 審査時間 | 最短15秒 |

| 融資スピード | Web申し込みなら最短25分(21時までに契約手続き完了で) |

| 無利息期間 | 60日間(5万円までなら180日間) |

| 成約率(審査通過率) | 40.9% |

| 最低返済額(月々) | 4,000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則必要 |

| 在籍確認の電話連絡 | 初回利用の申し込み時のみ |

| WEBで完結 | ◯ |

| 郵送物なし | ◯ |

| 土日祝日の融資 | ◯ |

| 特記事項 | |

レイクの評判は良い?悪い?WEB上の口コミを紹介

レイクは、「一時的」にお金に困っている方が特にお得に利用できるカードローンです。

レイクの評判は良い?悪い?WEB上の口コミを紹介

レイクは、「一時的」にお金に困っている方が特にお得に利用できるカードローンです。

レイクが「一時的」にお金に困っている方におすすめな理由は、無利息期間の長さにあります。

レイクに新規契約で借入を受ける方は、以下の2つから無利息期間サービスのプランを選択することができます。

-

- 60日間無利息サービス

- 初めての契約で、Webから申し込んだ方限定で無利息期間が30日から60日になります。

60日間無利息サービス200万円までの範囲で借入額全てに適用されます。

-

- 借入金の5万円まで180日間無利息サービス

- 借入額のうち5万円までの金額に対して180日間の無利息期間が保証されます。

5万円以下の借入であればそのまま借入金全額が180日間無利息で返済可能です。

5万円以下の少額借入なら約半年、それ以上の借入金額でもWebからの申し込みなら約2ヶ月の間、無子息で返済することができるということになります。

カードローンの多くは無利息期間が30日に設定されていることを考えると、60日や180日の無利息サービスを受けられるのは大きなメリットということができます。

1ヶ月、2ヶ月の間に完済または大きな金額を返済できる方には特におすすめのカードローンと言えるでしょう。

不動産がある場合は「不動産担保ローン」を利用できる

不動産を持っている場合、不動産担保ローンがおすすめです。

もしも借金を返済できなくなった場合、担保にした不動産を差し押さえれば済むため、不動産を所有している場合は審査なしで不動産担保ローンを借入できます。

銀行カードローンなどの無担保ローンは審査が必要ですが、審査なしで不動産担保ローンを利用できれば、よりスムーズに500万円を借入できます。

ただし、自宅を担保にする場合、不動産担保ローンも総量規制の対象になってしまうため、基本的には投資用の不動産を所有している人におすすめの方法です。

明確な目的がある場合は「目的別ローン」を利用できる

明確な目的があって融資を受けたい場合、目的別ローンがおすすめです。

目的別ローンとは、決められた目的のために融資を受けられるローンのことで、カードローンと異なり資金使途が限定されますが、より低金利で借入できます。

目的別ローンの具体例としては、以下のようなローンが挙げられます。

- 住宅ローン

- 美容ローン

- 教育ローン

- 事業ローン

- 医療ローン

- マイカーローン

- デンタルローン

- ブライダルローン

一般的に金利が低いほど審査が厳しくなるため、目的別ローンはカードローンよりも審査が厳しい傾向にあり、ある程度の年収や勤続年数が必要となる点に注意しましょう。

カードローンで500万円借りるときの注意点

カードローンで500万円を借りるには、銀行・消費者金融カードローンの審査に通過する必要があるため、審査通過率を高めるために注意しなければならないポイントがあります。

カードローンで500万円を借りる場合、以下の点に注意しましょう。

- 年収に見合う返済額を設定する

- 他社借入を減らしてから申込む

- 一度に複数のカードローンに申し込まない

年収に見合うように毎月の返済額を設定したり、他社借入を減らしてから申し込んだり、一度に複数の申込みをおこなわないことで、500万円を借りられる可能性が高まります。

それぞれの注意点を順番に見ていきましょう。

カードローン審査に通りやすくする7つのコツを徹底解説!通らないときは他社へ申し込んでみよう

カードローン審査に通りやすくする7つのコツを徹底解説!通らないときは他社へ申し込んでみよう

年収に見合う返済額を設定する

毎月の返済額は多すぎず・少なすぎず、年収に見合う金額を設定しましょう。

銀行カードローンは保証人や担保がなくても融資を受けられる反面、契約者本人が返済をおこなう必要があるため、毎月の返済に充てる返済能力の有無が重要視されます。

借入額が大きいほど毎月の返済額も多くなる傾向にあり「この申込者の年収であれば、毎月安定して返済できる」と銀行側に判断されないと審査に通りにくいです。

銀行カードローンの返済額は「返済比率」を目安に設定するとよいでしょう。

返済比率とは「年収に対して毎年どれくらい借金を返済しているか?」を示す割合で、以下の計算式を用いて算出できます。

例えば、年収300万円の人が毎月5万円返済している場合、年間返済額は60万円になるため、返済比率は「60万円 ÷ 300万円 × 100 = 20%」です。

返済比率は40%以下が妥当であるとされており、返済比率が40%を超える場合は十分な返済能力がないと見なされる恐れがあるため注意しましょう。

他社借入を減らしてから申込む

他社借入がある場合、それらを完済してから500万円を借りるとよいでしょう。

銀行カードローンは総量規制の対象ではありませんが、他社借入も含めた借入総額が年収の1/3を超えてしまう場合、融資を受けられない可能性が高いです。

ですので、銀行カードローンも含めた借入総額が年収の1/3を超えないように、他社借入を減らしてから融資を申し込むことをおすすめします。

他社借入を完済することがむずかしい場合、銀行カードローンのおまとめローンに借り換えて、借入先を1つにまとめるとよいでしょう。

一度に複数のカードローンに申し込まない

500万円を借りる場合、一度に複数のカードローンに申し込まないようにしましょう。

「審査に落ちることが不安」といった理由から、保険をかける目的で一度に複数のカードローンへ融資を申し込む人も少なくありません。

しかし、一度に複数のカードローンへ融資を申し込んだ事実は信用情報機関を通して、すべての申込み先に伝わってしまいます。

すると「複数のカードローンに融資を申し込むほど、お金に困っている」と判断されてしまい、返済能力に不安がある人物と見なされて、審査に通過しにくい傾向にあります。

銀行カードローンの審査に通過したい場合、他の貸金業者が提供しているカードローンへ同時に融資を申し込むことは避けて、最低でも3ヶ月は期間を空けてから申し込むようにしましょう。

500万円を借りる際には返済計画をしっかり立てよう

500万円もの高額融資になると、支払う利息も高額になるため「毎月いくらずつ何ヶ月かけて返済していくのか?」といった返済計画をしっかりイメージしましょう。

以下の点を意識して返済計画を立てると、500万円を借りる際に支払う利息総額を安く抑えられます。

- 短い返済期間で完済する

- 金利の低いカードローンを利用する

1つ目に意識するべき点は、短い返済期間で完済することです。

例えば、同じ金利15%で500万円を借りるとして、1年で完済する場合の利息総額は75万円ですが、3年で完済する場合の利息総額は225万円にもなります。

| 返済期間 | 利息総額 |

|---|---|

| 1年(12ヶ月) | 75万円 |

| 3年(36ヶ月) | 225万円 |

上記のように、返済期間が2年違うだけで、500万円を完済するまでに支払う利息総額が150万円も安くなるケースも存在します。

2つ目に意識するべき点は、金利の低いカードローンを利用することです。

例えば、どちらも3年間で完済するとして、金利15%で500万円を借りる場合の利息総額は225万円ですが、金利5.0%で500万円を借りる場合の利息総額は75万円になります。

| 金利 | 利息総額 |

|---|---|

| 年5% | 75万円 |

| 年15% | 225万円 |

上記のように、金利が10%低いカードローンを選ぶだけで、500万円を完済するまでに支払う利息総額を150万円も安く抑えられるケースもあるのです。

この項目では、主要な消費者金融カードローンカードローン・銀行カードローン各社で、半年〜3年かけて500万円を返済する場合における、毎月の返済額や利息総額などのシュミレーション結果を紹介します。

※借入期間・無利息期間は1日単位で計算

※借入期間は1ヶ月単位で計算

また、返済シュミレーションの借入期間については、以下の月数・日数としています。

| 月数 | 日数 |

|---|---|

| 半年(6ヶ月) | 182 |

| 1年(12ヶ月) | 365日 |

| 1年半(18ヶ月) | 547日 |

| 2年(24ヶ月) | 730日 |

| 3年(36ヶ月) | 1095日 |

※金利は各カードローンにおける、借入希望額が500万円の場合に適用される上限金利で計算

※無利息サービスの利用条件を満たす場合、借入期間から無利息期間を差し引いて計算

消費者金融カードローンカードローンで500万円借りる時の利息と返済金額一覧

消費者金融カードローンカードローンで500万円を借りて半年〜3年かけて返済する場合、完済までにかかる利息総額・毎月の返済額・総返済額は以下のとおりです。

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 31万2,329円 | 88万5,388円 | 531万2,329円 |

| 1年 | 68万8,356円 | 47万4,030円 | 567万8,356円 |

| 1年半 | 106万2,329円 | 33万6,796円 | 606万2,329円 |

| 2年 | 143万8,356円 | 26万8,265円 | 643万8,356円 |

| 3年 | 218万8,356円 | 19万9,677円 | 718万8,356円 |

アコムで500万円を借りる場合、適用される上限金利は年15.0%ですが、無利息サービスが利用できるため、30日間は利息が発生しません。

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 31万2,329円 | 88万5,388円 | 531万2,329円 |

| 1年 | 68万8,356円 | 47万4,030円 | 567万8,356円 |

| 1年半 | 106万2,329円 | 33万6,796円 | 606万2,329円 |

| 2年 | 143万8,356円 | 26万8,265円 | 643万8,356円 |

| 3年 | 218万8,356円 | 19万9,677円 | 718万8,356円 |

アイフルで500万円を借りる場合、適用される上限金利は年15.0%ですが、無利息サービスが利用できるため、30日間は利息が発生しません。

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 31万2,329円 | 88万5,388円 | 531万2,329円 |

| 1年 | 68万8,356円 | 47万4,030円 | 567万8,356円 |

| 1年半 | 106万2,329円 | 33万6,796円 | 606万2,329円 |

| 2年 | 143万8,356円 | 26万8,265円 | 643万8,356円 |

| 3年 | 218万8,356円 | 19万9,677円 | 718万8,356円 |

プロミスで500万円を借りる場合、適用される上限金利は年15.0%ですが、無利息サービスが利用できるため、30日間は利息が発生しません。

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 37万3,973円 | 89万5,662円 | 537万3,973円 |

| 1年 | 75万円 | 47万9,167円 | 575万円 |

| 1年半 | 112万3,973円 | 34万221円 | 612万3,973円 |

| 2年 | 150万円 | 27万833円 | 65万円 |

| 3年 | 225万円 | 20万1,389円 | 725万円 |

SMBCモビットで500万円を借りる場合、適用される上限金利は年15.0%で、無利息サービスはないので返済期間の分だけ利息が発生します。

- 30日間無利息サービス

- 60日間無利息サービス

- 180日間無利息サービス(※)

※借入額のうち5万円分に対する利息が180日間0円

ただし、60日間・180日間の無利息サービスは借入限度額が200万円までの人しか適用されないため、500万円を借りる際は30日間の無利息サービスしか利用できません。

レイクで500万円を借りて半年〜3年かけて返済する場合、完済までにかかる利息総額・毎月の返済額・総返済額は以下のとおりです。

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 31万2,329円 | 88万5,388円 | 531万2,329円 |

| 1年 | 68万8,356円 | 47万4,030円 | 567万8,356円 |

| 1年半 | 106万2,329円 | 33万6,796円 | 606万2,329円 |

| 2年 | 143万8,356円 | 26万8,265円 | 643万8,356円 |

| 3年 | 218万8,356円 | 19万9,677円 | 718万8,356円 |

レイクで500万円を借りる場合、適用される上限金利は年15.0%で、無利息サービスを利用できるので、30日間は利息が発生しません。

レイクには3種類の無利息サービスがありますが、500万円を借りる場合は30日間の無利息サービスを選択できないため注意しましょう。/span>

消費者金融カードローンカードローンで500万円を借りる場合、もっとも利息・返済額を安く抑えられるのは、30日間無利息サービスが用意されているSMBCモビット以外の消費者金融カードローンカードローンを利用する方法です。

以下のように、消費者金融カードローンカードローンは利息制限法によって上限金利が定められており、500万円を借りる場合の上限金利は年15.0%です。

| 貸付金額 | 上限金利(年率) |

|---|---|

| 10万円未満 | 20.0% |

| 10万円〜100万円 | 18.0% |

| 100万円以上 | 15.0% |

500万円を借りる場合、どの消費者金融カードローンカードローンも上限金利は15.0%ですが、SMBCモビット以外の4社は30日間の無利息サービスを実施しています。

そのため、30日間の無利息サービスを実施している、SMBCモビット以外の消費者金融カードローンカードローンなら、利息・返済額を安く抑えられます。

とはいえ、30日間の無利息サービスを利用しても、金利の低い銀行カードローンよりも利息・返済額が高くなってしまう点に注意しましょう。

500万円を借りる場合、銀行カードローンのほうが利息・返済額を安く抑えられるので、急いでいる場合でない限り、基本的に消費者金融カードローンカードローンはおすすめできません。

銀行カードローンで500万円借りる時の利息と返済金額一覧

銀行カードローン500万円を借りて半年〜3年かけて返済する場合、完済までにかかる利息総額・毎月の返済額・総返済額は以下のとおりです。

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 11万4,521円 | 85万2,420円 | 511万4,521円 |

| 1年 | 25万2,397円 | 43万7,700円 | 525万2,397円 |

| 1年半 | 38万9,521円 | 29万9,418円 | 538万9,521円 |

| 2年 | 52万7,397円 | 23万308円 | 552万7,397円 |

| 3年 | 80万2,397円 | 16万1,178円 | 580万2,397円 |

PayPay銀行カードローンで500万円を借りる場合、適用される上限金利は年5.5%ですが、無利息サービスが利用できるため、30日間は利息が発生しません。

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 15万2,082円 | 85万8,680円 | 515万2,082円 |

| 1年 | 30万5,000円 | 44万2,083円 | 530万5,000円 |

| 1年半 | 45万7,082円 | 30万3,171円 | 545万7,082円 |

| 2年 | 61万円 | 23万3,750円 | 561万円 |

| 3年 | 91万5,000円 | 16万4,306円 | 591万5,000円 |

三菱UFJ銀行カードローン「バンクイック」で500万円を借りる場合、適用される上限金利は年6.1%で、無利息サービスはないので返済期間の分だけ利息が発生します。

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 30万4,000円 | 88万4,000円 | 530万4,000円 |

| 1年 | 67万円 | 47万2,500円 | 567万円 |

| 1年半 | 103万4,000円 | 33万5,222円 | 603万4,000円 |

| 2年 | 140万円 | 26万6,667円 | 640万円 |

| 3年 | 213万円 | 19万8,056円 | 713万円 |

東京スター銀行「スターカードローンα」で500万円を借りる場合、適用される上限金利は年14.6%ですが、無利息サービスが利用できるため、30日間は利息が発生しません。

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 19万4,466円 | 86万5,744円 | 519万4,466円 |

| 1年 | 39万円 | 44万9,167円 | 539万円 |

| 1年半 | 58万4,466円 | 31万248円 | 558万4,466円 |

| 2年 | 78万円 | 24万833円 | 578万円 |

| 3年 | 117万円 | 17万1,389円 | 617万円 |

楽天銀行スーパーローンで500万円を借りる場合、適用される上限金利は年7.8%で、無利息サービスはないので返済期間の分だけ利息が発生します。

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 17万4,521円 | 86万2,420円 | 517万4,521円 |

| 1年 | 35万円 | 44万5,833円 | 535万円 |

| 1年半 | 52万4,521円 | 30万6,918円 | 552万4,521円 |

| 2年 | 70万円 | 23万7,500円 | 570万円 |

| 3年 | 105万円 | 16万8,056円 | 605万円 |

三井住友銀行カードローンで500万円を借りる場合、適用される上限金利は年7.0%で、無利息サービスはないので返済期間の分だけ利息が発生します。

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 19万9,452円 | 86万6,575円 | 519万9,452円 |

| 1年 | 40万円 | 45万円 | 540万円 |

| 1年半 | 59万9,452円 | 31万1,081円 | 559万9,452円 |

| 2年 | 80万円 | 24万1,667円 | 580万円 |

| 3年 | 120万円 | 17万2,222円 | 620万円 |

ORIX MONEYで500万円を借りる場合、適用される上限金利は年8.0%で、無利息サービスはないので返済期間の分だけ利息が発生します。

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 19万4,466円 | 86万5,744円 | 519万4,466円 |

| 1年 | 39万円 | 44万9,167円 | 539万円 |

| 1年半 | 58万4,466円 | 31万248円 | 558万4,466円 |

| 2年 | 78万円 | 24万833円 | 578万円 |

| 3年 | 117万円 | 17万1,389円 | 617万円 |

イオン銀行カードローンで500万円を借りる場合、適用される上限金利は年7.8%で、無利息サービスはないので返済期間の分だけ利息が発生します。

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 12万2,164円 | 85万3,694円 | 512万2,164円 |

| 1年 | 24万5,000円 | 43万7,083円 | 524万5,000円 |

| 1年半 | 36万7,164円 | 29万8,176円 | 536万7,164円 |

| 2年 | 49万円 | 22万8,750円 | 549万円 |

| 3年 | 73万5,000円 | 15万9,306円 | 573万5,000円 |

りそな銀行カードローンで500万円を借りる場合、適用される上限金利は年4.9%で、無利息サービスはないので返済期間の分だけ利息が発生します。

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 12万4,658円 | 85万4,110円 | 512万4,658円 |

| 1年 | 25万円 | 43万7,500円 | 525万円 |

| 1年半 | 37万4,658円 | 29万8,592円 | 537万4,658円 |

| 2年 | 50万円 | 22万9,167円 | 550万円 |

| 3年 | 75万円 | 15万9,722円 | 575万円 |

みずほ銀行カードローンで500万円を借りる場合、適用される上限金利は年5.0%で、無利息サービスはないので返済期間の分だけ利息が発生します。

銀行カードローンで500万円を借りる場合、もっとも利息・返済額を安く抑えられるのは、上限金利の低いりそな銀行カードローンを利用する方法です。

つづいて、銀行カードローンのなかで2番目に利息・返済額を安く抑えられるのが、金利の低いみずほ銀行カードローンで、3番目はPayPay銀行カードローンになります。

500万円を借りる場合、消費者金融カードローンカードローンの上限金利15.0%に対して、銀行カードローンのほうが上限金利が低く設定される傾向にあります。

そのため、消費者金融カードローンカードローンの無利息サービスを利用するよりも、金利の低い銀行カードローンで借入するほうが利息・返済額を安く抑えられるケースが多いです。

即日融資を希望しているなどの事情がない限り、500万円を借りる場合は利息・返済額を安く抑えられる銀行カードローンを利用するとよいでしょう。

借金500万円を返済できない場合の対処法

カードローンなどで500万円を借りた人のなかには、毎月の借金返済が追いつかなくなってしまい、困っている人もいるのではないでしょうか。

借金500万円を返済できない場合、以下の対処法を実践するとよいでしょう。

- 金利の低いローンに借り換える

- おまとめローンで返済先を減らす

現在よりも金利の低いローンに借り換えたり、おまとめローンで返済先の数を減らすことで、毎月支払う利息が少なくなるので、借金500万円を返済しやすくなります。

それぞれの対処法を順番に見ていきましょう。

金利の低いローンに借り換える

1つ目は、現在よりも金利の低いローンに借り換える方法です。

例えば、金利の高い消費者金融カードローンカードローンで500万円を借りている人であれば、金利の低い銀行カードローンに借り換えることで、支払う利息を減らせます。

消費者金融カードローンカードローンの場合、借金500万円の上限利率は年利15%と利息制限法で定められており、1ヶ月に6万2,000円程度の利息を支払わなければなりません。

しかし、銀行カードローンの場合は借金500万円を年利5%程度の利率で借入できるケースが多いため、借り換えることで1ヶ月に支払う利息を2万円程度まで減らせます。

お金を借りている日数が長いほど利息総額も増えてしまうので、なるべく利息を払いたくない場合は1日でも早く金利の低いローンに借り換えたほうがよいでしょう。

カードローン33社の金利比較|低金利のおすすめカードローンを紹介

カードローン33社の金利比較|低金利のおすすめカードローンを紹介

おまとめローンで返済先を減らす

2つ目は、おまとめローンで返済先を減らす方法です。

おまとめローンとは、銀行・消費者金融カードローンなどが多重債務者に向けて低金利で融資しているローン商品で、複数社のローンを1つの借入先にまとめることができます。

おまとめローンを利用して、返済先を減らすメリットは以下のとおりです。

- 毎月の返済回数を減らせる

- 毎月支払う利息を減らせる

カードローンの金利は借入額が大きいほど下がる傾向にあるため、同じ借入総額でも複数社で少額融資を受けるより、1社で高額融資を受けたほうが低金利で借入できます。

おまとめローンで借入先を一本化することで金利を低くして、支払う利息が少なくなれば、借金返済にかかる負担を抑えることができます。

審査甘いおまとめローンはどこ?ローン一本化可能な銀行・消費者金融カードローンを徹底比較!

審査甘いおまとめローンはどこ?ローン一本化可能な銀行・消費者金融カードローンを徹底比較!

まとめ

500万円を借りたい場合、住宅ローン・自動車ローンなどの目的別ローンではなく、担保・保証人なしで銀行や消費者金融カードローンのカードローンから借入することも可能です。

利息制限法の上限金利である年率15%で500万円を借りた場合、毎月の利息だけで6万2,000円はかかるので、それ以上の金額を返済していく必要があります。

借金500万円の完済までにかかる期間は、毎月6万5,000円ずつ返済すると最長24年程度、毎月8万円ずつ返済すると最長10年程度、毎月10万円ずつ返済すると最長6年程度です。

高い金利で借入するほど、支払う利息総額が増えてしまい、借金完済までにかかる期間も長くなってしまうので、金利の低い銀行カードローンを利用することをおすすめします。

| 三菱UFJ銀行「バンクイック」 | 楽天銀行スーパーローン | auじぶん銀行カードローン | 三井住友銀行カードローン | |

|---|---|---|---|---|

|

|

|

|

|

| 金利(年率) | 1.8%~14.6% | 1.9%~14.5% | 1.48%~17.5%※1 | 年1.5%~14.5% |

| 借入限度額 | 最大500万円 | 最大800万円 | 最大800万円 | 10~800万円 |

| 審査時間 | 最短即日※3 | 最短当日 | 最短即日 | 最短当日※3 |

| 融資スピード | 最短翌営業日※3 | 最短翌日 | 最短即日 | 最短当日※3 |

| Web完結 | ◯ パソコン、スマートフォン、アプリから申し込み完了※お申し込みまで |

◯ Web・アプリから申し込み完了 |

◯ Web・アプリから申し込み完了 |

◯ Web・アプリから申し込み完了 |

| 郵送物なし | ◯ | × | × | ◯※2 |

| 無利息期間 | なし | なし | なし | なし |

| 在籍確認電話 | あり | あり | あり | あり |

| 成約率 | 公表なし | 公表なし | 公表なし | 公表なし |

| 保証人・担保 | 必要なし | 必要なし | 必要なし | 必要なし |

| 最低返済額(月々) | 1,000円~ | 2,000円~ | 1,000円~ | 2,000円~※5 |

| 土日祝日の融資 | ◯ | ◯ | × | 審査通過後、土日祝でもローン契約機でカードを受取れば融資可能 |

| 公式サイト | ||||

|

※1通常:1.48%~17.5% カードローンau限定割 誰でもコース:1.38%~17.4%・借り換えコース:0.98%~12.5% ※2ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。 ※3申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合あり ※4申込から契約までの手続きがWEBで完結 ※5毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。 横スクロールできます→ |

||||

500万円を借りる場合のよくある質問

- Q. 500万円を借りるには、どんな方法がありますか?

-

A.

銀行カードローン・消費者金融カードローン・目的別ローン・ビジネスローン・おまとめローン・有担保ローンなどを利用すれば、500万円を一括で借入することが可能です。

- Q. カードローンで500万円借りるメリットはなんですか?

-

A.

カードローンで500万円借りるメリットは、以下のようなものがあります。

・融資スピードが早く、最短即日(消費者金融のみ)〜1週間程度で借りられる

・利用用途が限定されない

・担保や保証人が必要ない500万円借りる上では、カードローンの中でも銀行カードローンがおすすめです。

理由はこちらで解説してるので、参考にしてみてください。

- Q. 銀行カードローンで500万円を借りる場合、金利はどれくらいになりますか?

-

A.

借入限度額が500万円以上の条件で銀行カードローンを利用する場合、金利は4.5%〜8.0%になります。

本記事では銀行カードローンの金利を比較しているので、低金利のカードローンを選ぶことができます。

- Q. 借金500万円を返済する場合、どの程度の期間がかかりますか?

-

A.

毎月6万5千円返済すると最長24年程度、毎月8万円返済すると最長10年程度、毎月10万円返済すると最長6年程度かかります。

- Q. 借金500万円を返済できない場合、どうすればよいですか?

-

A.

現在よりも金利の低いローンに借り換えるか、おまとめローンで返済先を減らすことで支払う利息を減らすとよいでしょう。