■当サイトでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

■当サイトでは、銀行カードローンなどから委託を受け広告収益を得て運営しております。

しかし、ローン一本化を検討する際は審査に不安があり、上のように思う方も多いでしょう。

結論を言えば、審査が甘いおまとめローンはありませんが、延滞歴などがなければ通過できる可能性は十分にあります。

本記事では、ローン一本化に適した「おまとめローン」を、消費者金融カードローンと銀行系に分けて徹底比較・解説していきます。

「おまとめローン」の審査基準なども解説しているのでぜひ参考にしてみてください。

- おまとめローンでローン一本化することで金利や月々の返済負担を抑えられる

- おまとめローンのローン一本化における審査は甘くないが、延滞歴などがなければ通過できる可能性は十分にある

- 【重要】ローン一本化には消費者金融カードローンの「おまとめローン」がおすすめ

もくじ

- ローン一本化の審査は甘い?

- おまとめローンの審査基準は?

- ローン一本化できる「おまとめローン」選びのポイント

- ローン一本化におすすめな「おまとめローン」を紹介

- 融資限度額が高い銀行カードローンもローン一本化に利用できる

- 専用アプリで便利に管理できる三菱UFJ「バンクイック」

- 入会で楽天ポイントが獲得できる「楽天銀行スーパーローン」

- キャッシュカードでATM取り引きができる「三井住友銀行カードローン」

- 最短翌日に審査結果がわかる「横浜銀行カードローン」

- 24時間365日Webで手続き可能な「住信SBIネット銀行カードローン」

- 千葉県の地方銀行「ちばぎんカードローン」

- 手数料無料のATMが多い新生銀行「スマートカードローンプラス」

- みずほ銀行を預金に利用している方にはおすすめの「みずほ銀行カードローン」

- 最高金利が年13.5%という低さ「りそな銀行カードローン」

- Web完結で申し込める「PayPay銀行カードローン」

- ガン保証付きプランが選べる「オリックス銀行カードローン」

- セブンATMから手数料無料取引できる「セブン銀行カードローン」

- 借入件数によっては中小消費者金融カードローンのおまとめローンも検討しよう

- おまとめローンを利用した場合に実際どのくらい返済負担が減るのか

- おまとめローンでローンを一本化するメリット・デメリット

- おまとめローン利用に当たっての注意点

- おまとめローンを申し込むときに意識したいこと

- おまとめローンの審査に落ちた場合の対処法

- まとめ

- ローン一本化に関するよくある質問

ローン一本化の審査は甘い?

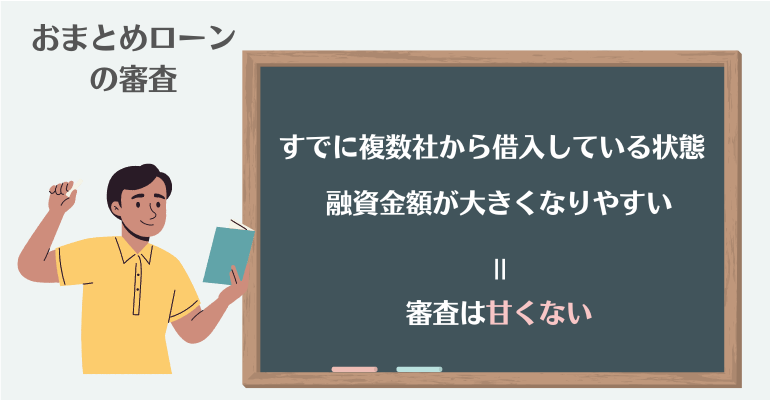

結論から言えば、ローン一本化が可能な「おまとめローン」の審査は甘くはありません。

おまとめローンの審査の審査が甘くない理由は以下の2つです。

- すでに複数社から借入している状態だから

- 融資金額が大きくなりやすいから

審査が厳しい理由の一つに、おまとめローンはすでに借り入れのある利用者が対象になる商品であることが挙げられます。

年収に対する年間返済額の割合を「返済負担率」といい、年収や借入金額にもよりますが20%~40%以下が一般的な目安となります。この返済負担率が高いと「返済能力が低い」と判断されてしまいます。

引用元:「おまとめローンの審査基準とは?審査に通らない理由と対策」(SBI)

銀行のおまとめローンは特に審査が厳しい

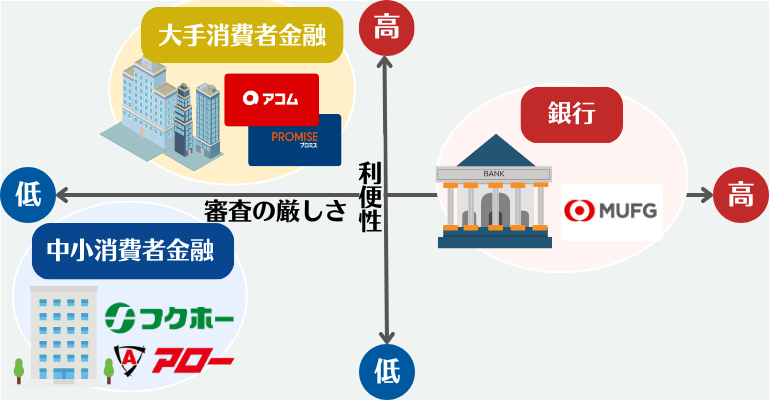

銀行のカードローンやおまとめローンは消費者金融カードローンと比べてより審査が厳しい傾向にあります。

銀行は消費者金融カードローンよりも低金利かつ大口の条件でローン商品を提供しており、貸し倒れのリスクも大きいため、融資対象者を慎重に審査しているからです。

上記のような理由から、初めておまとめローンを利用する方消費者金融カードローンのおまとめローンを検討してみるといいでしょう。

誰でも審査に通る「おまとめローン」はない

おまとめローンは必ず審査がおこなわれる以上「誰でも審査に通る」ものは存在しません。

また、おまとめローンの審査では信用情報が照会されるため「金融ブラック」にあたる方も審査通過は難しいでしょう。

しかし、消費者金融カードローンのおまとめ専用ローンであれば、支払いの延滞などをしていない限り審査について心配しすぎる必要はありません。

そもそも審査を通過して現在の借入金額を借りられているのですから、今まで返済が問題なくおこなえていた方であれば「返済能力がない」と判断される可能性は低いでしょう。

おまとめローンの審査基準は?

おまとめローンの審査は甘くないと述べてきましたが「何を基準に審査されているの?」と疑問に思う方も少なくないでしょう。

おまとめローンの審査では、以下の3つのポイントをチェックされます。

それぞれの審査基準について詳しく解説していきます。

申込者の属性・基本情報

1つ目のチェック項目は申込者の属性・基本情報です。

申込者の属性・基本情報は申し込み時に入力する本人情報のことで、以下のようなものが挙げられます。

| 属性情報 | 具体的な項目 |

|---|---|

| 基本情報 | ・氏名 ・年齢 ・性別 ・生年月日 |

| 居住情報 | ・住所 ・居住年月 ・居住負担(家賃や住宅ローンの支払額など) |

| 家族情報 | ・扶養人数 ・世帯主との関係 |

| 勤務先情報 | ・勤務先名 ・勤務先電話番号 ・雇用形態 ・勤続年数 |

| 借入希望額 | おまとめローンの場合は現在の借入総額 |

上記のような情報は手続きに必要な情報という側面もありますが、実は審査においても重要な役割を果たしています。

「年齢制限などの申し込み条件を満たしているのか」「本人確認書類との相違はないか」などのチェックで重要になるため、入力ミスが無いようよく確認してから申し込みましょう。

返済能力があるか

返済能力とは、文字通り「借りた分のお金を問題なく返済できるか」という判断基準です。

最も重要視されるのは年収ですが、以下のような情報も加味して総合的に判断されます。

- 収入に安定性はあるか

- 支出とのバランスは取れているか

雇用形態や勤め先の規模などから判断

扶養人数や居住負担などと照らし合わせて判断

各ローン会社から具体的な審査通過基準は明かされていませんが、返済能力の有無を考える上での目安となる計算式があります。

上の計算式で算出された金額が、おまとめローンの約定返済額を上回っていれば「返済能力がある」と判断される可能性が十分にあります。

1度自分の収入・支出を当てはめて計算してみてはいかがでしょうか。

参照:「カードローンの審査内容は?審査のポイントと流れを知ろう!」(SMBCモビット)

おまとめローンは総量規制の対象にならない

消費者金融カードローンのキャッシングローンは総量規制の対象となるため、年収の3分の1以下の金額しか借入することができません。

しかし「おまとめローン」は総量規制の対象にならないため、年収の3分の1を超える金額でも借入できり可能性があります。

ただし、年収に関わらず多額の融資が受けられるというわけではなく、あくまで「きちんと完済する見込みがある」と判断されない限り融資を受けることはできません。

貸金業者が提供しているカードローンが提供するおまとめローンは、利用者の年収の1/3を超えても貸付可能となる「例外貸付」に該当しますが、多額の融資では審査が厳しくなることに変わりありません。

引用元:「おまとめローンの審査基準とは?審査に通らない理由と対策」(SBI)

参照:「貸金業法施行規則第10条の23第1項第1号」(デジタル庁)

信用情報に問題がないか

信用情報とは、クレジットカードや割賦販売、カードローンなどの利用状況をまとめたデータです。

私たちの信用情報は全ての貸金業者が提供しているカードローンや金融機関が加盟している「信用情報機関」に保存されており、おまとめローンの審査で必ず照会されます。

次のような信用情報をお持ちの方は、カードローンの審査に不利になる場合があります。

- クレジットやローン支払いを延滞している、したことがある

- カードローンの借入金額・件数が多すぎる

- 金融事故によって債務整理をしたことがある

特に3ヶ月以上の長期延滞や、自己破産などの履歴がある方は所謂「金融ブラック」と呼ばれ、おまとめローンの審査に通過するのが難しくなります。

一方で「延滞や金融事故を起こしていない」ことがわかる信用情報は高く評価され、審査にプラスに働きます。

ローン一本化できる「おまとめローン」選びのポイント

先の項目でも解説しましたが、銀行のおまとめローン審査が厳しいため、初めておまとめローンの利用を検討する方は消費者金融カードローンを選ぶといいでしょう。

また、消費者金融カードローンはさらに大手と中小に分けられますが、大手の方が利便性に優れているためおすすめです。

- 審査・融資スピードが早い

- 土日祝日も審査・融資に対応している

- 専用アプリで返済管理ができる

- 来店や郵送物なしで契約できるところが多い

ここからは、さらに細かくおまとめローンの選び方を解説していきます。

自分の借入が「おまとめ」の対象となっているローンを選ぶ

自分が現在借入しているお金が「おまとめ」の対象となっているか確認してから申し込む必要があります。

基本的に消費者金融カードローンのおまとめローンは銀行カードローンからの借入を「おまとめ」の対象としていないので注意しましょう。

一方の銀行カードローンは銀行からの借入と消費者金融カードローンからの借入の両方をまとめることができます。

銀行カードローンからの借入がある方は、一本化する際も銀行の商品を選ぶようにしましょう。

融資限度額が自分の借入総額を上回っているおまとめローンを選ぶ

消費者金融カードローンのおまとめローンの融資限度額は、一般的なカードローン(キャッシングローン)よりも低く設定されていることが多いです。

| カードローン | おまとめローンの融資限度額 | 通常キャッシングローンの融資限度額 |

|---|---|---|

| アコム | 最大300万円 | 最大800万円 |

| アイフル | 最大800万円 | 最大800万円 |

上の表から、おまとめローンの融資限度額は低く設定されていることが分かります。

現在借入している金額を一本化した際に融資限度額を超えないか確認してから申し込むようにしましょう。

金利を比較して低金利のローンを選ぶ

おまとめローンは借入金額が大きくなることが多いため、金利の低さが返済負担に大きな影響を与えます。

| 提供元 | 金利相場 |

|---|---|

| 銀行カードローン | 年1.5%~14.6% |

| 大手消費者金融カードローンのおまとめローン | 年3.0%~18.0% |

| 中小消費者金融カードローンのおまとめローン | 年4.5%~20.0% |

金利だけを見れば、銀行カードローンが最も低いことが分かります。

先にも述べたように、銀行カードローンは消費者金融カードローンと比べて審査が厳しい傾向にあるため、自身の収入や借入状況と照らし合わせて利用を検討してみてください。

ローン一本化におすすめな「おまとめローン」を紹介

ここからは、ローンの一本化が可能なおまとめローンを紹介していきます。

大手消費者金融カードローンのおまとめローンは、銀行に比べて審査難易度が低く、融資までのスピードが早いのが大きなメリットです。

ただし「おまとめ専用ローン」は追加での借入ができないため、注意が必要です。

「まだ借入が必要になる」という方は追加借入も可能な銀行カードローンを検討してみましょう。

おまとめローンもWeb完結の「SMBCモビットのおまとめローン」

![]()

| 借り換え専用ローンの金利(年) | 借り換え専用ローンの融資限度額 | 返済方式 | 在籍確認 | Web完結 | 郵便物 |

|---|---|---|---|---|---|

| 3.0%~18.0% | 1万円~500万円 | 元利均等返済方式 | あり | × | なし |

| 融資スピード | 最低返済額(月々) | 担保・保証人 | 最長返済期間/回数 | 土日祝日の融資 | 遅延損害金(年率) |

| 最短30分 | 4,000円~ | 不要 | 160回/13年4ヵ月 | 〇 | 20% |

| 横スクロールできます→ | |||||

SMBCモビットのおまとめローンは、Web完結で申し込みが完了するのがメリットです。

通常のカードローンがWeb完結で利用できる消費者金融カードローンは多いですが、おまとめローンがWeb完結で利用できるのは珍しいです。

店舗や銀行への訪問や郵送物のやり取りがないため、手間がかかりません。

「店舗に手続きをしに行く時間がない」という方には非常におすすめなおまとめローンです。

SMBCモビットの評判は良い!やばいと言われる理由は?Web上の口コミをもとに解説

SMBCモビットの評判は良い!やばいと言われる理由は?Web上の口コミをもとに解説

銀行からの借入も一本化できる「アイフルのおまとめローン」

| 借り換え専用ローンの金利(年) | 借り換え専用ローンの融資限度額 | 返済方式 | 在籍確認 | Web完結 | 郵便物 |

|---|---|---|---|---|---|

| 3.0%~17.5% | 1万円~800万円 | 元利均等返済方式 | あり | 〇 | なし |

| 融資スピード | 最低返済額(月々) | 担保・保証人 | 最長返済期間/回数 | 土日祝日の融資 | 遅延損害金(年率) |

| web申し込みなら最短25分 | 4,000円~ | 不要 | 最長10年/120回 | 〇 | 20% |

| 横スクロールできます→ | |||||

アイフルのおまとめローンは以下の2種類に分けれており、アイフル利用中の方も初めての方も利用しやすくなっています。

- おまとめMAX

- かりかえMAX

アイフル利用中の方向け

アイフル利用が初めての方向け

アイフルのおまとめローンは、銀行ローン、クレジットカードのリボ払い金もおまとめの対象としている点が特徴的です。

また、おまとめローンの融資上限金額が800万円と高いため、ローン一本化後の借入金額が大きくなる方におすすめです。

自動契約機から即日利用できる「レイクのおまとめローン」

| 借り換え専用ローンの金利(年) | 借り換え専用ローンの融資限度額 | 返済方式 | 在籍確認 | Web完結 | 郵便物 |

|---|---|---|---|---|---|

| 3.0%~17.5% | 1万円~800万円 | 元利均等返済方式 | あり | × | なし |

| 融資スピード | 最低返済額(月々) | 担保・保証人 | 最長返済期間/回数 | 土日祝日の融資 | 遅延損害金(年率) |

| web申し込みなら最短25分 | 4,000円~ | 不要 | 最長10年/120回 | 〇 | 20% |

| 横スクロールできます→ | |||||

レイクのおまとめローン「レイク de おまとめ」は、Webからは申し込ず、専用ダイヤルかあらの問い合わせが必要です。

仮審査通過後、本人確認と契約手続きはSBI新生銀行カードローン自動契約機でおこなう必要があります。

来店の手間はかかりますが、審査後すぐにSBI新生銀行に行けば最短1時間以内におまとめが完了する可能性もあります。

SBI新生銀行が近所にある方で、早く契約をしてしまいたいという方はレイクのおまとめローンがおすすめです。

会員特典が充実「オリックスマネーのおまとめローン」

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.5%〜17.8% | 最短60分 | - | - | ◯ | ◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大800万円 | 最短60分 | 4,000円 | 原則不要 | - | ◯ |

| 横スクロールできます→ | |||||

「オリックスマネーおまとめローン」は、オリックス・クレジットが新たにサービスを開始したおまとめローンです。

完全郵送物なしのWeb完結なため、勤め先や家族に利用を知られたくないという方にもおすすめです。

また、オリックスマネーのスマホアプリを提示するだけで以下のような特典が受けられるのも魅力です。

| サービス | 特典内容 |

|---|---|

| オリックスレンタカー | 基本料金が優待価格で利用可能 |

| オリックスカーシェア | ICカード発行無料、月額基本料2ヶ月無料 |

| オリックスカーリース | 新規成約でAmazonギフト券2,000円分プレゼント |

ただし、審査時間は最短60分と案内されており、他の大手消費者金融カードローンと比べるとややスピード感に欠ける点がデメリットとして挙げられます。

「すぐに借りたい」という方には適していませんが、オリックスグループのサービスをよく利用するという方にとってはかなりお得なカードローンといえるでしょう。

電話で返済プランを相談できる「セゾンのおまとめローン」

画像引用:【セゾンファンデックス】

| 借り換え専用ローンの金利(年) | 借り換え専用ローンの融資限度額 | 返済方式 | 在籍確認 | Web完結 | 郵便物 |

|---|---|---|---|---|---|

| 10.0% ~ 15.0% | 10万円~300万円 | 元利均等返済方式 | あり | × | なし |

| 融資スピード | 最低返済額(月々) | 担保・保証人 | 最長返済期間/回数 | 土日祝日の融資 | 遅延損害金(年率) |

| web申し込みなら最短25分 | – | 不要 | 最長8年/96回 | 〇 | 20% |

| 横スクロールできます→ | |||||

クレジットカードで有名なセゾンが提供しているおまとめローンですが、セゾンカードを持っていない方でも申し込むことができます。

申し込みは専用ダイヤルから電話でおこなえます。

融資限度額や月々の返済額、返済日などをオペレーターと電話で相談しながら決められるため、返済計画に不安がある方でも安心して申し込めるでしょう。

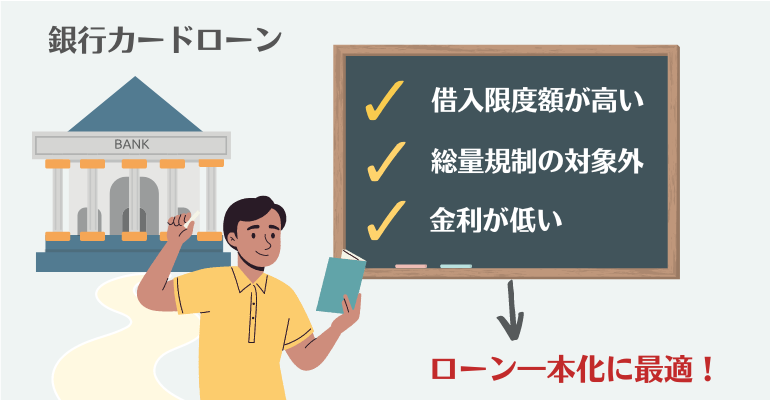

融資限度額が高い銀行カードローンもローン一本化に利用できる

銀行が提供しているカードローンは、おまとめ専用の金融商品ではありませんが、ローン一本化にもおすすめです。

銀行カードローンは総量規制の対象外であり、融資限度額が高くなりやすいです。

また金利も消費者金融カードローンと比べて低いため、消費者金融カードローンの「おまとめローン」と同じように、以下の目的を達成できるでしょう。

- 月々の返済金額を減らせる

- 適用金利を低くして利息負担を軽減できる

- 借入先を1つにして管理を楽にする

ただし、消費者金融カードローンのおまとめローンよりも審査が厳しい点がネックです。

借入件数が4件以上ある方や年収の3分の1に近い金額を借りてしまっている方は審査に通るのが難しいでしょう。

上記のような方は借入件数・金額が多い方向けの消費者金融カードローンおまとめローンを検討してみてください。

専用アプリで便利に管理できる三菱UFJ「バンクイック」

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.8%~14.6% | 最短即日 | - | - | ◯ ※お申込みまで |

◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大500万円 | 最短翌営業日 | 1,000円~ | 不要 | - | ◯ |

| 横スクロールできます→ | |||||

バンクイックは、メガバンクである三菱UFJ銀行が提供するカードローンです。

おまとめ専用のローンではないため、借入限度額内であれば追加借入も可能です。

また、「バンクイック」アプリで利用状況を管理できるのも大きなメリットです。

「バンクイック」アプリでできることは以下の通りです。

- カードローンの新規申し込み

- 利用状況の確認(利用残高、次回返済日、次回返済額など)

- 借入・返済手続き

- 限度額増額申請

ローン返済の管理に必要な機能が全て備わっているといっても過言ではなく、とても便利にカードローン自体を利用していくことが可能になります。

入会で楽天ポイントが獲得できる「楽天銀行スーパーローン」

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物 |

|---|---|---|---|---|---|

| 1.9%~14.5% | 最短当日 | - | 有 | ◯ | 有 |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大800万円 | 最短翌日 | 2,000円~ | 不要 | - | ◯ |

| 横スクロールできます→ | |||||

楽天会員なら審査で優遇される可能性がありますし、入会で楽天ポイントをゲットできるなどキャンペーンも行っています。

最高金利を見ても14.5%と低いため、おまとめローンとしての利用も非常におすすめです。

また、楽天銀行の口座を作る必要ありませんから、他社で手続きするのが面倒な方は早速申請してみてください。

キャッシュカードでATM取り引きができる「三井住友銀行カードローン」

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 年1.5%~14.5% | ※最短当日 | - | - | ◯ | ※◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 10~800万円 | ※最短当日 | 2,000円~ | 不要 | - | 審査通過後、土日祝でもローン契約機でカードを受取れば融資可能 |

|

※ローン契約機でカードを受け取れば郵送物なし ※ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。 ※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合がございます。 ※毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。 ※申込から契約までの手続きがWEBで完結。 横スクロールできます→ |

|||||

もしも三井住友銀行で住宅ローンを組んでいるなら、優遇金利が適用される場合があります。優遇金利は1.5~8%(年)と非常に安い金利になっています。

また、すでに三井住友銀行の口座を持っている方は24時間WEB完結で、キャッシュカードでのお借入れも可能です。

住宅ローンを組む予定がある方は、三井住友銀行カードローンを利用するとお得でしょう。

最短翌日に審査結果がわかる「横浜銀行カードローン」

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.5%~14.6% | 最短翌日 | - | - | ◯ | - |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大1000万円 | ※最短翌営業日 | 2000円~ | 不要 | - | - |

| 横スクロールできます→ | |||||

横浜銀行カードローンは最高金利が年14.6%と、カードローンのなかでは金利の低い商品です。

また、横浜銀行カードローンは、24時間Webから申し込みできます。

審査結果も最短翌日に届くため、スピーディーな借入が可能です。

借入限度額が高めの1,000万円に設定されているのも特徴で、高額な借入をしたいと考えている人は、利用を検討してみるとよいでしょう。

24時間365日Webで手続き可能な「住信SBIネット銀行カードローン」

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.59%~14.79% | 最短数日 | - | - | ◯ | ◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大1,200万円 | 最短数日 | 2,000円~ | 不要 | - | - |

| 横スクロールできます→ | |||||

住信SBIネット銀行カードローンは、金利が1.59%〜14.79%で低めに設定されています。

24時間365日Webで手続き可能で、申し込みから返済までスマホ完結も可能です。

さらに、提携ATMやWebから24時間365日借入・返済が可能で、手数料はいつでも何回でも無料になっています。

毎月の返済は2,000円からと、無理のない返済計画が立てられるところもおすすめです。

千葉県の地方銀行「ちばぎんカードローン」

![]()

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.4%~14.8% | – | – | – | ◯ | ◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 10~800万円 | – | 2,000円~ | 不要 | – | – |

| 横スクロールできます→ | |||||

千葉銀行のカードローン「ちばぎんカードローン」は、年収が600万円以上の人向けに「プレミアクラス」が用意されています。

プレミアクラスでは、金利が3.8%〜5.5%と低金利で借入できます。くわえて、千葉銀行の住宅ローンを利用していると、さらに0.2%低い金利での利用が可能です。

申し込みは来店・郵送物不要のWeb完結が可能で、ちばぎんATMのほか、全国の提携金融機関や提携コンビニなどのATMで借入・返済がおこなえます。

なお、審査通過後、ローンカード到着前に借入したい場合は、契約と同時に振り込みによる融資を受けられるので、すぐにお金が必要という人にもおすすめのカードローンです。

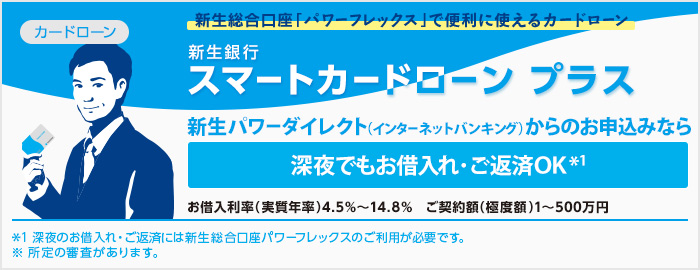

手数料無料のATMが多い新生銀行「スマートカードローンプラス」

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 4.5%~14.8% | 最短即日 | – | – | ◯ | – |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大500万円 | 最短即日 | 2,000円~ | 不要 | – | – |

| 横スクロールできます→ | |||||

新生銀行のカードローン「スマートカードローン プラス」は、新生銀行の口座がなくても申し込みできるカードローンです。

また、新生総合口座パワーフレックスを利用すれば、深夜の借入・返済にも対応可能で、銀行ATMが使えない時間帯でもお金を借りられるのが魅力といえます。

さらに、セブン銀行・ローソン銀行・イオン銀行・E-net・ゆうちょ銀行・北海道銀行など、全国のコンビニなどに設置された提携ATMで、借入・返済が手数料無料です。

そのため、無駄な手数料を抑えたい人にもおすすめのカードローンといえるでしょう。

みずほ銀行を預金に利用している方にはおすすめの「みずほ銀行カードローン」

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 2.0%~14.0% | ※最短翌営業日 | - | 有り | ◯ | - |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大800万円 | ※最短翌営業日 | 2000円~ | 不要 | - | - |

| 横スクロールできます→ | |||||

みずほ銀行カードローンは、メガバンク(三井住友銀行・みずほ銀行・三菱UFJ銀行)のなかで最高金利が最も低いのが特徴です。

他のメガバンクは最高年利14.5〜14.6%のところ、みずほ銀行は実質年利14%。数値にするとわずかな差ですが、返済期間が長くなるほど金利の影響も大きくなります。

さらに、みずほ銀行で住宅ローンを借入している人は、通常よりも0.5%金利が低くなる優遇が受けられるため、年1.5〜13.5%で借入できるでしょう。

返済期間が長期化する人(途中の繰上返済がむずかしい人)には、とくにおすすめの銀行カードローンです。

最高金利が年13.5%という低さ「りそな銀行カードローン」

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 3.5% ~ 13.5% | 最短1週間以内 | – | 有り | ◯ | ◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大800万円 | 審査完了以降 | 10,000円~ | 不要 | – | ◯ |

| 横スクロールできます→ | |||||

大手銀行であるりそな銀行のカードローンは、最高金利が年13.5%という低金利が魅力です。

また、給与振込をりそな銀行の口座にするか、住宅ローンをりそな銀行で利用している場合、さらに年0.5%の金利引き下げを受けられます。

利用残高に応じて貯まるりそなクラブポイントは、他社の電子マネーやポイントにも変更可能です。

このように、りそな銀行カードローンは金利優遇などのサービスが充実しており、お金を借りながら日々の買物もお得になる便利なカードローンでしょう。

Web完結で申し込める「PayPay銀行カードローン」

大きな金額を借りたい方には、PayPay銀行カードローンが向いています。

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.59%~18.0% | ※最短翌営業日 | 30日間 | – | ◯ | ◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大1,000万円 | ※最短翌営業日 | 1,000円~ | 不要 | – | ◯ |

| 横スクロールできます→ | |||||

金利は借りる金額が高くなるほど、下がっていくのが一般的です。

たとえばPayPay銀行カードローンの場合、100万円未満の借入は金利18%ですが、500万円以上600万円未満になると金利は5.5%まで下がります。

PayPay銀行カードローンは最低金利の低さと、借入限度額の高さが魅力なので、1,000万円など高額な借入を考えている方に向いているでしょう。

さらに、本人に収入がなくても配偶者に安定した収入があれば申込可能なので、専業主婦の人にもおすすめできるカードローンといえます。

ガン保証付きプランが選べる「オリックス銀行カードローン」

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.7%~17.8% | - | - | 有り | ◯ | ◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大800万円 | - | 3,000円~ | 不要 | 0.0% | ◯ |

| 横スクロールできます→ | |||||

オリックス銀行カードローンの特徴は、他行にはないガン保証付きプラン「Bright」の存在です。

死亡・高度障害やガンと診断されたら、保険金がローン残高に充当されます。保険金がローン残高より多ければ、返済額が0円になります。

保険料や金利の上乗せもないため、追加負担なくガン保証を付けられるのが特徴です。

また、提携ATMが全国に100,000台あり、借入・返済どちらも手数料無料で利用できる点も魅力でしょう。

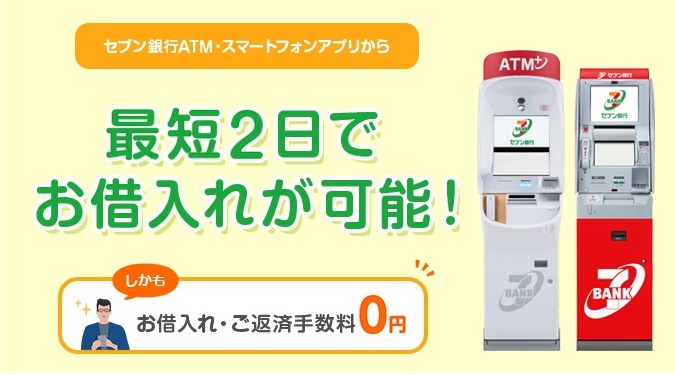

セブンATMから手数料無料取引できる「セブン銀行カードローン」

画像引用:セブン銀行

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 12.0%~15% | 最短2~3営業日 | - | - | ◯ | ◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大300万円 | 審査完了後即日 | 5,000円~ | 不要 | - | ◯ |

| 横スクロールできます→ | |||||

セブン銀行の強みは、全国のセブン-イレブンでATMを利用すれば、手数料無料で借入・返済ができる点です。

通勤・通学や買物の途中など、用事のついでに利用しやすいメリットがあります。

さらに、セブン銀行ATMやスマホアプリから申し込めば最短2日での借入が可能なので、融資スピードにも優れた銀行カードローンといえるでしょう。

時期によっては新規のカードローン申し込みでnanacoポイントがもらえるキャンペーンを実施している場合もあるので、nanacoポイントをよく利用する人にはとくにセブン銀行カードローンの利用がおすすめです。

借入件数によっては中小消費者金融カードローンのおまとめローンも検討しよう

中小消費者金融カードローンは、おまとめローンとして利用されることはあまり多くありませんが、借入件数が多い方にとっては有力な選択肢です。

大手消費者金融カードローンでは消費者金融カードローンから初めてお金を借りる人がメインターゲットで、過去に支払いの延滞などがある場合には、審査に受からないことがあります。

しかし、中小消費者金融カードローンでは、審査に通ることがあります。また、すでに複数社借入をしている人向けにも独自の審査基準を用いて貸し付けを行っています。

引用元:「中小消費者金融カードローンとは?大手との違いや闇金との見分け方を解説」(ニチデン)

上記のように、中小消費者金融カードローンは大手よりも「他社借入がある申込者」にも目を向けた審査基準を設けていることが示唆されています。

もちろん、だからと言って中小消費者金融カードローンカードローンなら「他社からの借入が多くても審査に通る」「審査が甘い」というわけではありません。

返済回数を相談で決められる「アロー」

| 借り換え専用ローンの金利(年) | 借り換え専用ローンの融資限度額 | 返済方式 | 在籍確認 | Web完結 | 郵便物 |

|---|---|---|---|---|---|

| 3.0%~17.5% | 1万円~800万円 | 元利均等返済方式 | あり | 〇 | なし |

| 融資スピード | 最低返済額(月々) | 担保・保証人 | 最長返済期間/回数 | 土日祝日の融資 | 遅延損害金(年率) |

| web申し込みなら最短25分 | 4,000円~ | 不要 | 最長10年/120回 | 〇 | 20% |

| 横スクロールできます→ | |||||

アローは、完全Web完結利用が可能で、郵送物が一切届きません。

そのため、家族や職場にカードローンの利用を知られたくないという方にもおすすめです。

また、中小の消費者金融カードローンながら専用のアプリがあるため、利用残高の確認や通過借入の申し込みなどもアプリ1つでできてしまうのが便利です。

「スマホから利用状況を常に管理できると安心」という方にはアローの利用がおすすめです。

審査通過後即日振込みが可能な「フクホー」

画像引用:【フクホー】

| 借り換え専用ローンの金利(年) | 借り換え専用ローンの融資限度額 | 返済方式 | 在籍確認 | Web完結 | 郵便物 |

|---|---|---|---|---|---|

| 6.3%~17.8% | 1万円~300万円 | 元利均等返済方式 | あり | 〇 | なし |

| 融資スピード | 最低返済額(月々) | 担保・保証人 | 最長返済期間/回数 | 土日祝日の融資 | 遅延損害金(年率) |

| 最短25分 | 4,000円~ | 不要 | 最長10年/最大120回 | 〇 | 20% |

| 横スクロールできます→ | |||||

フクホーは、24時間いつでもネットや電話で申し込みを受け付けています。

申し込みに必要な契約書類はお近くのセブンイレブンのコピー機で発行することができ、自宅に送付されるのを防ぐことができます。

そのため、「家族にバレずに契約したい」という方にはおすすめです。

ただし、ネット完結で契約できる訳ではないため申し込みに少々手間がかかることがネックでしょう。

カードレス・郵送物なしでおまとめできる「いつも」

| 借り換え専用ローンの金利(年) | 借り換え専用ローンの融資限度額 | 返済方式 | 在籍確認 | Web完結 | 郵便物 |

|---|---|---|---|---|---|

| 6.3%~17.8% | 1万円~300万円 | 元利均等返済方式 | あり | 〇 | なし |

| 融資スピード | 最低返済額(月々) | 担保・保証人 | 最長返済期間/回数 | 土日祝日の融資 | 遅延損害金(年率) |

| 最短25分 | 4,000円~ | 不要 | 最長10年/最大120回 | 〇 | 20% |

| 横スクロールできます→ | |||||

※申込の時間帯によっては即日融資不可

いつもで即日融資を受けたい場合も、平日の14時までに受付けを完了させる必要があります。

それ以降の申込みは、融資が最短翌日以降になってしまう可能性が高いので注意しましょう。

借入希望金額が50万円を超える場合、以下のいずれかの書類が必要となるため、あらかじめ用意しておくことをおすすめします。

- 確定申告書

- 源泉徴収票

- 給与明細書直近2ヶ月分

また、他社からの借入といつもへの借入希望額を合算して100万円を超える場合も、上記書類のうち1点が必要です。

上記の書類をすぐに準備することが難しい場合は、希望借入額を50万円以下にするとよいでしょう。

500万円までおまとめ可能な「キャッシングエニー」

| 借り換え専用ローンの金利(年) | 借り換え専用ローンの融資限度額 | 返済方式 | 在籍確認 | Web完結 | 郵便物 |

|---|---|---|---|---|---|

| 6.3%~17.8% | 1万円~300万円 | 元利均等返済方式 | あり | 〇 | なし |

| 融資スピード | 最低返済額(月々) | 担保・保証人 | 最長返済期間/回数 | 土日祝日の融資 | 遅延損害金(年率) |

| 最短25分 | 4,000円~ | 不要 | 最長10年/最大120回 | 〇 | 20% |

| 横スクロールできます→ | |||||

キャッシングエニーは、インターネット、電話、郵送、店頭窓口など幅広い方法から申し込みができます。

中小規模の消費者金融カードローンとしては審査時間がかなり短く、最短30分と案内されています。

また、人の手によって柔軟に申し込み対応、審査をおこなってくれると記載されており、下記のように支払いの遅延をしたことがある人も審査の対象となります。

Q.過去に支払いが遅れた事があるのですが、審査は可能ですか?

A.お客様の現状にてご相談に乗らせていただきます。

引用元:「よくある質問」(キャッシングエニー)

信用情報に不安があるという方はキャッシングエニーのスタッフに電話や店頭で直接相談してみるといいでしょう。

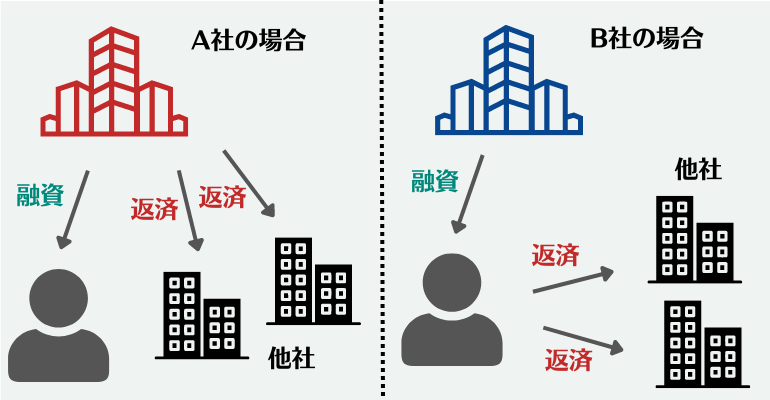

おまとめローンを利用した場合に実際どのくらい返済負担が減るのか

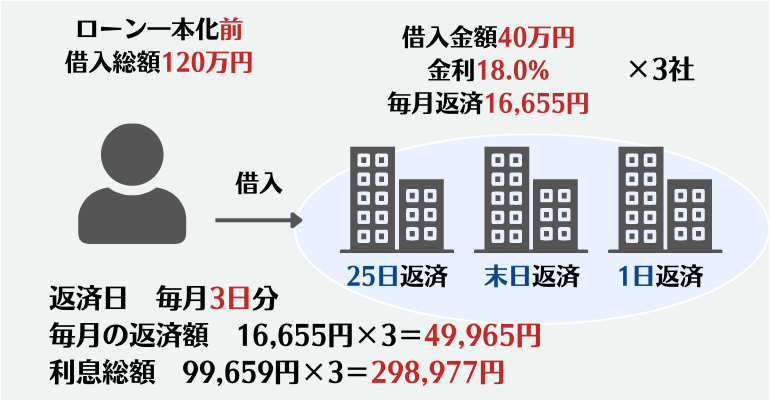

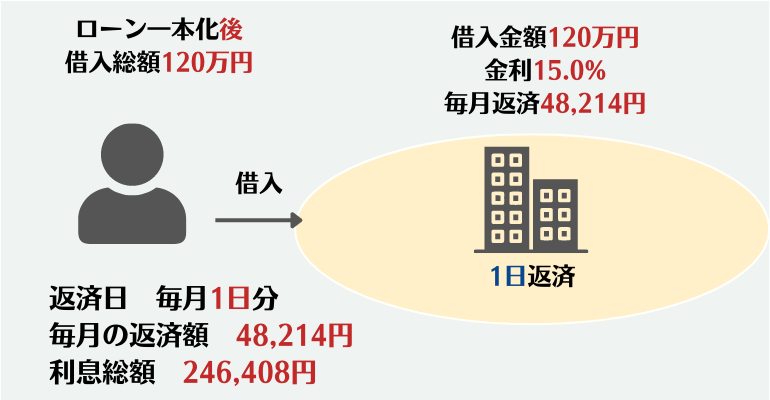

おまとめローンを利用することで、実際にどれくらい返済負担が減るのか、イメージしにくい方も多いでしょう。

以下の図では、借入総額120万円を、40万円ずつ全く同じ借入条件の3社から借りている場合と、1社にまとめた場合の返済負担をまとめています。

ローンを一本化し、借入期間で完済する場合、以下のように返済負担が変わります。

上の図から、以下のように返済負担が軽減されたことが分かります。

- 毎月の返済日 3日分→1日分

- 毎月の返済額 49,965円→48,214円

- 利息総額 298,977円→246,408円

同じ借入期間で完済する場合、月々の返済額と利息総額の両方が軽減されるため、かなりメリットが大きいことが分かるでしょう。

おまとめローンでローンを一本化するメリット・デメリット

おまとめローンや銀行カードローンでローンを一本化するメリットをデメリットについて解説していきます。

基本的にローンは一本化した方が返済負担が軽減されるため、おすすめです。

しかし、一方でデメリットも存在するため、メリット・デメリットの両方を航路した上でおまとめローンを利用するか検討することが重要です。

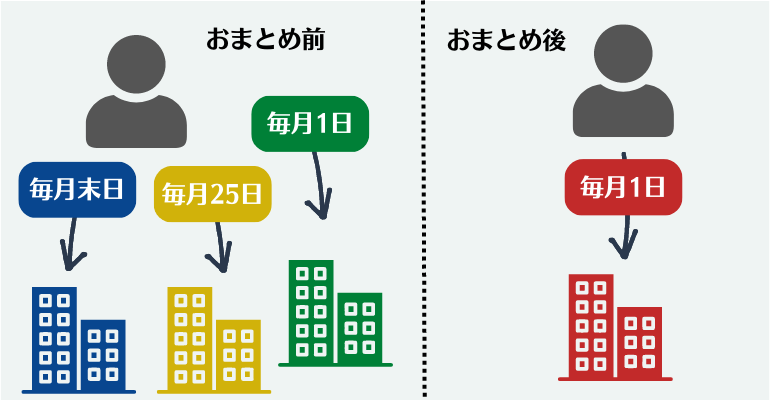

メリット1.返済管理が楽になる

1つ目のメリットは、返済管理が楽になることでです。

複数のカードローン会社から借入をしていると、返済日や返済金額がそれぞれ異なるため、煩わしく感じてしまうでしょう。

借入先を一つにまとめることで、上記のような事故を防ぐことができます。

返済金額や返済日が一つにまとめられるため、家計を管理するのが楽になるでしょう。

メリット2.金利や月々の返済額が低くなる

おまとめローンを利用することによって、金利や月々の返済額が低くなる可能性があります。

利息制限法の上限金利は借入限度額が高くなるほど低くなるので、借入先を一つにまとめることで金利が低くなる場合が多いです。

また、月々の返済額についても、複数のカードローンに対して返済をおこなうよりも1社に絞って返済する方が軽くなるケースが多いです。

ただし、月々の返済額を安く設定しすぎると、最終的な利息負担がむしろ大きくなるケースもあるため、注意しましょう。

メリット3.信用情報を整理できる

信用情報は、ローンやクレジットサービスの審査で必ず照会される情報です。

複数のカードローンから借入をしている状態は「多重債務」は信用情報として望ましいものではありません。

おまとめローンを利用することで「1社のみから借入している状態」に整理することが可能です。

信用情報はカードローンだけでなく、住宅ローンやマイカードローン、クレジットカード発行の審査などにも影響を与えるため、整理された状態にすることがとても大切です。

デメリット1.ローン一本化専用の商品は追加借入ができない

各社の「おまとめローン」のように、ローン一本化専用の金融商品では、追加の借入ができません。

ローン一本化以外の目的で、今後新たに借入が必要になる可能性がある方は、おまとめローンの利用をおすすめできません。

追加借入が必要になる可能性のある方は、おまとめ専用ローンを利用せず、銀行カードローンを契約して自分で借り換えるというような工夫が必要です。

デメリット2.利用中のカードローンを解約しなければならない場合がある

おまとめローンを契約すると「現在利用しているカードローンには借入金を完済し、解約すること」が規約として定められている場合があります。

おまとめローンの申し込み時・または契約後に「解約証明書」などの提出が必要と記載されている場合は、解約の必要があります。

当然、解約してしまえばそのカードローンから再度借入はできなくなるため、注意しましょう。

おまとめローン利用に当たっての注意点

おまとめローン利用に当たっての注意点を解説していきます。

それぞれ詳しく解説していきます。

利息金額が減らない場合がある

おまとめローンは月々の返済額が軽減されるのが大きなメリットですが、それによって最終的に支払うことになる利息の総額が増えてしまうケースがあります。

上の式から分かるように、利息は借入期間が長くなるほど高くなる仕組みになっています。

月々の返済額が低くなればそれだけ借入期間は長くなることが多いため、注意が必要です。

利息金額を増やさないためには、ローン一本化前と同じ借入期間で返済計画を立てるのがおすすめです。

借入金額自体は減っていない

おまとめローンを利用することで、返済負担が軽くなりますが「借入金額自体は減っていない」ということを意識しておきましょう。

ローン商品の利用は返済計画をきちんと立てて利用することが大切です。

また、月々の返済額が減ることで借入期間が延び、最終的に支払う利息金額が減らなければ本末転倒です。

ローンを一本化したことによって気を緩めずに、計画に沿って返済を進めることが大切です。

自分で他社借入を返済しなければならない場合がある

おまとめローンは、他社からの借入金を借り換える商品なため、契約後は他社からの借入を完済することが前提となります。

他社への返済は、おまとめローンの提供元がおこなってくれる場合と、自分で返済手続きをする必要がある場合があります。

後者の場合、返済手続きを速やかにおこなわなければ規約違反となるため、注意しましょう。

おまとめローンを申し込むときに意識したいこと

おまとめローンに申し込む際に意識しておきたいポイントを解説していきます。

上記のポイントに気を付けて申し込むことで、審査に落ちてしまうリスクを軽減できる場合があります。

1つずつ詳しく解説するので、参考にしてみてください。

1社に絞って申し込む

複数のおまとめローンに同時に申し込むのではなく、1社に絞って申し込むことが大切です。

複数のおまとめローンに申し込むのが望ましくない理由は、審査に不利に働く可能性があるからです。

おまとめーローンに申し込んだというデータは信用情報機関に保存され、審査で照会されます。

複数のおまとめローンに申し込んでいるというデータは、ローン会社にとって「返済能力に不安があるのではないか?」と懸念させる要素となってしまいます。

大手消費者金融カードローンどうし、銀行どうしであれば審査基準が大きく異なることはないので、1社に絞って申し込みましょう。

延滞していない状態で申し込む

先の項目でも解説しましたが、ローン返済の延滞をしているという事実はおまとめローンの審査で必ず照会され、審査に悪影響を与えます。

そのため、現在利用している借入先への延滞は解消した上で申し込みましょう。

- 3ヶ月を超える長期延滞

- 現在も延滞している最中である

上記のような延滞状況はどのおまとめローンの審査でも大きく評価を下げてしまいます。

逆に「過去に数日〜1ヶ月ほど延滞したことがある」というだけであれば審査落ちの決定的な原因になることはあまりありません。

現在延滞している方は、必ず解消しておきましょう。

借入状況は正確に申告する

他社からの借り入れ状況は、隠したり嘘の申告をすることなく、正直に申告することが大切です。

他社からの借り入れは、信用情報機関に登録されており、審査の際にローン会社に必ず知られます。

そのため、他社からの借り入れを隠したり、嘘の申告をしても確実にバレてしまいます。

金額を実際より少なく申告することや、借入があるのに「なし」と申告をすることは、虚偽の申告で借入できなくなる可能性があります。

引用元:「キャッシングの審査に落ちないためには?審査内容や気をつけるべきポイントも解説!」(アコム)

隠しきれないばかりか、嘘の申告をしたという事実が審査に更なる悪影響を与えてしまうことにもなるため、正直に申告することが大切です。

申し込み情報は正直に、正確に申告することを心がけましょう。

おまとめローンの審査に落ちた場合の対処法

おまとめローンの審査に落ちてしまった場合は大変残念ですが、現在よりもローン返済負担を軽減する方法がないわけではありません。

以下のように、目的に合った対処法があるので、実践してみるといいでしょう。

- 金利を下げたい

- 今すぐ月々の返済額を下げたい

おまとめローンの審査に落ちてしまった方や審査に不安を感じている方は参考にしてみてください。

現在の借入先に増額申請して金利を下げてもらう

金利や月々の返済負担を軽減したい方は、現在利用しているカードローンの増額申請をするのがおすすめです。

カードローン会社は、貸金業法に則り、借入上限額金額が大きくなるほど適用金利が下がるよう設定しているからです。

| 借入上現金額 | 適用金利 |

|---|---|

| 10万円未満 | 15.0%~18.0% |

| 10万円以上200万円未満 | 12.0%~15.0% |

| 200万円以上300万円未満 | 9.0%~15.0% |

| 300万円以上400万円未満 | 7.0% |

参照:「お借入れの上限金利は、年15%~20%です」(日本貸金業協会)

参照:「お借入れの利息(適用利率と計算方法)」(レイク)

借入上限金額を増額できれば、他社からの借入分を自分でまとめることもできるでしょう。

おまとめローンの審査に落ちてしまった方はぜひ借入限度額の増額を申請してみましょう。

月々の返済額を下げてもらう

「月々の返済金額を減らしたい」と考えている方は、カードローンの約定返済額を減額できないか相談してみるといいでしょう。

約定返済額は利用者の相談次第で減額できる場合があります。

アコムでは、約定返済額について以下のように明言されています。

アコムでは一時的な減額も可能です。事情により約定返済額での返済が難しくなってしまった場合、「利息」以上の返済金額であれば減額することができます。

引用元:「カードローンの約定返済額とは?利息を抑える返済のコツについても解説」(アコム)

毎月の返済負担が大きくて厳しいという方は、電話などで相談してみるといいでしょう。

ただし、毎月の返済額が減った分返済期間は伸びますし、返済期間が伸びた分最終的な利息金額も大きくなるため、注意が必要です。

まとめ

複数の借入先からお金を借りており、月々の返済管理を負担に感じている方には、ローンを一本化できる「おまとめローン」がおすすめです。

おまとめローンの審査は決して甘くはありませんが、支払いの長期延滞や金融事故を起こした経験がなければ、心配しすぎる必要はありません。

「少しでも審査難易度が低いおまとめローンを検討したい」という方は、銀行よりも消費者金融カードローンのおまとめ専用ローンを検討しましょう。

本記事ではおすすめのおまとめローンを多数紹介しているので、ぜひ参考にしてみなさんに合ったおまとめローンを選んでみてください。

ローン一本化に関するよくある質問

- Q. おまとめローンの審査は甘いですか?

-

A.

ローン一本化が可能な「おまとめローン」の審査は甘くはありません。

ただし、全てのおまとめローンの審査難易度が同じではなく、審査難易度が比較的高いものと低いものがあります。

詳しくはこちらの項目で解説しているので、参考にしてみてください。

- Q. 誰でも審査に通過できるおまとめローンはありますか?

-

A.

おまとめローンの利用には審査に通過する必要があるため、誰でも通過できるところはありません。

特に「金融ブラック」と呼ばれる状態の方は審査に通過することがほぼ不可能です。

- Q. ローンを一本化するメリットとデメリットを教えてください

-

A.

ローンを一本化するメリットは以下の通りです。

・返済管理が楽になる

・金利や月々の返済額が低くなる

・信用情報を整理できる逆にデメリットは以下の通りです。

・利用中のカードローンを解約しなければならない

・利息負担が増える場合もある詳しくはこちらの項目で解説しているので、参考にしてみてください。

- Q. おまとめローンの審査にどこも通らなかったらどうすればいいですか?

-

A.

おまとめローンの審査に通過できなかった場合は、以下のような対処法で少しでも状況を良くするといいでしょう。

・借入限度額の増額を申請する

・約定返済額を減らすよう相談する

- Q. 「おまとめローン」と「借り換えローン」の違いはなんですか?

-

A.

おまとめローンは複数の借入先から1つにまとめること、借り換えローンは1つの借入先または複数の借入先から借り換えることを指します。

複数の借入先からローンを一本化できる商品にも「借り換えローン」という名前がついている場合があります。

「借り換えローン」という名前の金融商品でも複数の借入先からローンを一本化できる場合がほとんどなので、どちらの名前がついていても気にせず検討してみるといいでしょう。