■当サイトでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

■当サイトでは、銀行カードローンなどから委託を受け広告収益を得て運営しております。

アイフルは初めてカードローンを利用する人にも人気の大手消費者金融カードローンですが「自分は審査に通過できるか」という点が気になるのではないでしょうか。

結論からいうと、アイフルの成約率は30.6%なので、他社カードローンと比べて審査が特別厳しい訳ではありません。

ただし、審査に通過できる可能性を高めるためには、1社だけに申し込む・借入希望額を低めにするなどのコツを実践することをおすすめします。

本記事では「アイフルの審査基準が知りたい」「アイフルの審査に通過したい」という方に向けて、アイフルの審査基準や審査の流れ、審査に通過するためのコツなどを解説していきます。

審査結果を1秒で予測してもらえる方法もわかるので、アイフルに審査を申し込みたい人はぜひ参考にしてみてください。

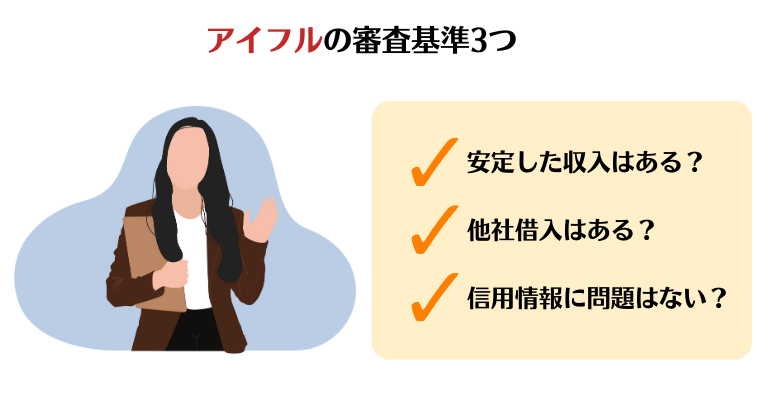

- アイフルの審査基準は「安定した収入があるか?」「他社借入があるか?」「信用情報に問題がないか?」といった点をチェックされる

- アイフル成約率は30.6%なので、他社カードローンと比べて審査が厳しい訳ではない

- アイフルの審査に通過できるか不安な人は1秒診断を試してみるのがおすすめ

画像引用:アイフル公式サイト

- 最短25分で借入可能!

- 土日祝日の融資が可能

- Web完結・郵送物なしで借りれる

- 親切丁寧な対応で初めての人にも安心

| アイフル詳細情報 | |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 最大800万円 |

| 審査時間 | 10秒簡易審査 |

| 融資スピード | WEB申込みなら最短25分 |

| 無利息期間 | 初めての方なら30日 |

| 成約率(審査通過率) | 32.00% |

| 最低返済額(月々) | 4,000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則不要※1 |

| 在籍確認の電話連絡 | Web完結なら 電話連絡なし |

| WEBで完結 | ◯ |

| 郵送物なし | ◯ |

| 土日祝日の融資 | ◯ |

| 特記事項 | ※1「利用限度額が50万円以下」かつ「利用限度額と他社借入の総額が100万円以下」の場合、原則として収入証明書は不要です。 |

アイフルの審査基準3つを解説!落ちる原因は?ブラックでも通る?

アイフルの審査基準3つを解説!落ちる原因は?ブラックでも通る?

アイフルはやばい?借りたらどうなる?口コミ・評判をもとに解説

アイフルはやばい?借りたらどうなる?口コミ・評判をもとに解説

・Webやアプリから気軽に申し込める

・自分以外に情報を知られずに契約できるため、家族や職場にバレない

・初回契約時には30日の無利息期間サービスがある

もくじ

アイフルの審査基準は厳しい?難易度や申込対象の幅広さを調査

アイフルは他社と比べて融資スピードが速いうえに、家族や職場にバレずに借りられるようさまざま配慮がなされているため、初めてカードローンを利用する人でも利用しやすいのが特徴です。

ただし、アイフルを含めた消費者金融カードローンでお金を借りるには、各金融機関が定める審査に通過する必要があります。そのため、アイフルの利用を検討していて「アイフルの審査基準は厳しいのか?」気になっている人は多いでしょう。

結論からいうと、アイフルの審査基準は甘いわけではないものの、他社と比べて厳しいともいい切れません。

次の項目から、アイフルの審査に通過する難易度や申込対象の幅広さについて調査した結果を紹介するので、アイフルの利用を検討する際の参考にしてください。

独自の審査基準があり他社で審査に落ちた人も借りられる可能性がある

アイフルは大手消費者金融カードローンの中で唯一、銀行の傘下に入っていません。(大手消費者金融カードローンと同系列の銀行を、以下で表にまとめましたので参考にしてください)

| 消費者金融カードローン | 同系列の銀行 |

|---|---|

| アイフル | なし |

| レイク | SBI新生銀行 |

| アコム | 三菱UFJ銀行 |

| プロミス | 三井住友銀行 |

| SMBCモビット | 三井住友銀行 |

銀行は過剰貸付による多重債務者の増加を防止するため、個人向け融資の審査基準を厳しくしており、傘下に入っている消費者金融カードローンもその影響を受けています。そのため、銀行の傘下に入っている消費者金融カードローンは、審査基準や貸付条件を親元である銀行が求める水準に合わせなければならず、審査に通過するのは、かなり難易度が高いです。

一方で、銀行の傘下に入っていないアイフルは、そのような規制に縛られず独自の審査基準を設けられるため、比較的柔軟に合否を決めていると考えられます。ゆえに、収入が少ないなどの理由で他社では審査に落ちてしまった人も、アイフルなら審査に通過できる可能性があるでしょう。

審査通過率は33.0%で3人に1人が審査に通過している

審査通過率とは「新規申込者のうち、どの程度が審査に通過したか?」を表す指標で、審査通過率の高いカードローンほど、審査に通過できる可能性が高いと考えられます。

アイフルを含めた大手消費者金融カードローンカードローンの審査通過率は以下のとおりです。

| 消費者金融カードローン | 審査通過率 |

|---|---|

| アイフル | 33.0%(※1) |

| プロミス | 43.8%(※2) |

| SMBCモビット | 非公表 |

| アコム | 40.9%(※3) |

| レイク | 30.4%(※4) |

|

※1参照:「月次データ」(アイフル)

※3参照:「マンスリーレポート」(アコム) |

|

アイフルは新規申し込みに対する審査通過率を公表していますが、その割合は33.0%です。

つまり、アイフルに融資を申し込んだ人のうち、約3人に1人が審査に通過している計算になります。

同じく大手消費者金融カードローンが提供するカードローンであるレイクの審査通過率が、アイフルよりも低い30.4%であることを考えると、他社のカードローンに比べて特別審査に通過できる人が少ないわけではないようです。

カードローン成約率(審査通過率)ランキング!審査に通りやすいおすすめカードローン会社を紹介!

カードローン成約率(審査通過率)ランキング!審査に通りやすいおすすめカードローン会社を紹介!

他社より申込対象の幅が広く設定されている

アイフルでは、申込対象も他社のカードローンに比べて幅広く設定されているのが特徴です。

以下で、各カードローンごとに借入をする際の申込条件を調査し、表にまとめましたので参考にしてください。

| カードローン | 年齢 | 収入 | その他条件 |

|---|---|---|---|

| アイフル | 満20歳以上69歳まで | 定期的な収入がある方 | – |

| アコム | 18歳以上(高校生を除く) | 安定した収入と返済能力を有する方 | 18歳、19歳の方は、申込みにあたり収入を確認できる書類(給与明細2ヵ月分など)が必要 |

| プロミス | 18~74歳 | 本人に安定した収入のある方 | 高校生(定時制高校生および高等専門学校生も含む)、収入が年金のみの方は申込不可 |

| SMBCモビット | 満20歳以上74歳以下 | 安定した定期収入のある方(アルバイト、派遣社員、パート、自営業の方も利用可能) | 収入が年金のみの方は申込不可 |

| レイク | 満20歳~70歳 | – | 国内居住の方、日本の永住権を取得されている方 |

| 三井住友銀行カードローン | 満20歳以上満69歳以下 | 原則安定した収入のある方 | SMBCコンシューマーファイナンス株式会社の保証を受けられる方 |

| みずほ銀行カードローン | 満20歳以上満66歳未満 | 安定かつ継続した収入の見込める方 | 株式会社オリエントコーポレーションの保証を受けられる方 外国人の方は永住許可を受けている方が対象 |

| 三菱UFJ銀行カードローン「バンクイック」 | 満20歳以上65歳未満 | 原則安定した収入がある方 | アコム株式会社の保証を受けられる方 国内に居住する個人の方 外国人のお客さまは永住許可を受けている方が対象 |

| JCBカードローン FAITH | 20歳以上58歳以下 | 本人に毎月安定した収入のある方 | 学生、パート・アルバイトの方は申込不可 |

| ORIX MONEY | 満20歳以上69歳まで | 毎月定期収入がある方 | 日本国内に居住 |

アイフルは申込対象が幅広く設定されているため、年齢の他に厳しい条件はありません。

また、その他の大手消費者金融カードローンについても、年齢や収入などの条件が比較的緩く設定されており、借入の敷居が低くなっています。

そのため、審査に通る可能性を高めたいのなら、アイフルだけでなく、アコムやプロミスといったその他の大手消費者金融カードローンのカードローンも視野に入れるとよいかもしれません。

収入が年金のみの高齢者でも借りられる可能性がある

アイフルは申込可能な年齢の幅が広く、20歳から69歳までの人が融資を受けられます。

銀行のカードローンと比較して対象年齢が高いので「高齢のため審査に通過できるか不安」という人にも最適です。

以下で、各カードローンごとに貸付対象の年齢を調査した結果をまとめましたので、参考にしてください。

| カードローン | 上限年齢 |

|---|---|

| アイフル | 69歳まで |

| アコム | – |

| プロミス | 74歳まで※ |

| SMBCモビット | 74歳まで※ |

| レイク | 70歳まで |

| 三井住友銀行カードローン | 69歳まで |

| みずほ銀行カードローン | 65歳まで |

| 三菱UFJ銀行カードローン「バンクイック」 | 64歳まで |

| JCBカードローン FAITH | 58歳まで |

| ORIX MONEY | 69歳まで |

※収入が年金のみの方は申込不可

多くの方は、定年退職すると収入が大幅に下がり貸し倒れのリスクが高まるため、一般的なカードローンは66歳以上の方への融資に前向きではありません。

貸し倒れのリスクを避け、対象者を現役で働ける世代のみに設定しているカードローンが多い中で、アイフルは定年退職を迎える高齢者世代も貸付対象としています。

ただし、プロミスやSMBCモビット、レイクといったその他の大手消費者金融カードローンに比べると、対象年齢の上限が低く設定されている点には注意が必要です。

アルバイトや学生でも借りられる可能性がある

カードローンのなかには、アルバイトや収入が年金のみの方が貸付対象外となるケースもあり、雇用形態によっては申込み自体できない場合もあります。

しかし、アイフルは、毎月定期収入がある方なら派遣社員やアルバイトでも申込みが可能です。

以下で、各カードローンごとに貸付対象となる属性を調査し、表にまとめましたので参考にしてください。

| カードローン | 正社員 | 派遣社員 | アルバイト | 学生 | 高齢者 |

|---|---|---|---|---|---|

| アイフル | ◯ | ◯ | ◯ | ◯ | ◯ |

| アコム | ◯ | ◯ | ◯ | × | ◯ |

| プロミス | ◯ | ◯ | ◯ | × | △※ |

| SMBCモビット | ◯ | ◯ | ◯ | ◯ | △※ |

| レイク | ◯ | ◯ | ◯ | ◯ | ◯ |

| 三井住友銀行カードローン | ◯ | ◯ | ◯ | ◯ | ◯ |

| みずほ銀行カードローン | ◯ | ◯ | ◯ | ◯ | ◯ |

| 三菱UFJ銀行カードローン「バンクイック」 | ◯ | ◯ | ◯ | ◯ | ◯ |

| JCBカードローン FAITH | ◯ | ◯ | × | × | ◯ |

| ORIX MONEY | ◯ | ◯ | ◯ | ◯ | ◯ |

※収入が年金のみの方は申込不可

一般的に、カードローンの審査では収入の多さや安定性が重視されるため、収入が少ない学生や高齢者は不利になります。

しかし、学生や収入が年金のみの高齢者を貸付対象外としているアコムやプロミス、SMBCモビットとは違い、アイフルは学生から高齢者まで幅広い属性の方を対象に融資をおこなっています。

そのため、自分の属性に不安がある人にも最適のカードローンといえるのです。

審査が不安な人は1秒診断を試してみよう

審査に通過できるかを事前に知りたいという場合は、アイフル公式ホームページの「1秒診断」を利用してみるのもおすすめです。

ただし、診断結果はあくまで見込みであり、1秒診断に通過したからといって本審査にも通過できるわけではありません。

アイフルの「1秒診断」では、以下の項目を入力するだけで簡易診断がおこなわれ、借入できる可能性が高いか、借入できない可能性が高いか、どちらかの結果を知らせえます。

- 年齢

- 年収

- 他社からの借入金額(他社カードローンからの借入がなければ0円)

先ほど紹介した審査基準のうち、信用情報の照会をしていなかったり、年収にどの程度の安定感があるかという点が確かめられていないため、本審査の結果と必ずしも一致しません。

とはいえ、手早く審査結果の見込みを知ることができる手段ではあるため、まずはアイフルの1秒診断を受けてみるのはおすすめです。

アイフルの審査基準は3つ

アイフルは、カードローンの審査基準を次の3つだと明言しています。

上記3つの審査基準に問題がなければ、アイフルの審査に通過できる可能性があります。

この項目では、それぞれの審査基準について解説していきます。

参照:「キャッシング審査の通過基準は?審査の項目や対策を解説」(アイフル)

安定した収入がある

1つ目の審査基準は「安定した収入があるか」です。

会社員のように毎月決まった給料が支給されている方であれば、特に良い評価を得られやすいです。

ただし、アイフルの場合はアルバイトや派遣社員などの非正規雇用の方も申込み対象であると、アイフル公式サイトで公表しています。

パート・アルバイト・派遣社員・契約社員でも申込みはできますか?

パート・アルバイトなどでも、お仕事をされていればお申込みいただけます。

引用元:パート・アルバイト・派遣社員・契約社員でも申込みはできますか? – アイフル よくある質問

カードローンの返済は、数ヶ月〜数年に渡って決まった金額を払い続ける必要があるため「毎月安定した収入がある」ということが重要視されています。そのため「安定はしているけど収入が低いから審査が不安」という方もいるでしょう。

しかし、アイフルは「安定さえしていれば金額が低いことはそれほど問題ではない」ということを示唆しています。

実は、毎月の収入が◯万円以上といった金額面での脚切りはあまり行われないことが一般的です。

引用元:「キャッシング審査の通過基準は?審査の項目や対策を解説」(アイフル)

そのため、アルバイトや派遣社員などの非正規雇用であっても、毎月決まった額の収入があれば審査に通過する可能性があるのです。

他社からの借入があるか

アイフル以外のカードローン会社からの借入があるかどうかも、重要な審査基準です。

当然、他社からの借入が少なければ評価は高く、多ければ評価が低くなります。

他社からの借入がある状態で申し込むということは「返済能力がないのではないか」「返済の負担がかなり多くなるのではないか」と判断されるためです。

また、複数のカードローンから借入をおこなうことで返済負担が大きくなり、金融トラブルを起こすリスクが高まります。

そのため、多重債務による金融トラブルから利用者を保護する目的もあり、他社からの借入がある申込者には融資を慎重におこなっているのです。

信用情報に問題がないか

信用情報とは、カードローンやクレジットの取引内容を記録した情報で「信用情報機関」で保存・管理されています。

具体的には、以下のような内容が信用情報として記録されています。

- ローンやクレジットの申し込み情報

- ローンやクレジットの契約内容

- ローンやクレジットの支払い状況

- 金融事故の有無(破産や強制退会など)

アイフルを含む貸金業者が提供しているカードローンの審査では、この信用情報機関から申込者の信用情報を照会しています。

クレジット支払いやキャッシング返済の延滞、事故破産などの履歴がある方はいわゆる「金融ブラック」と呼ばれ、アイフルの審査に通過するのが難しくなります。過去に金融事故を起こしたことがある場合「また返済を延滞するのではないか?」とアイフルに疑われてしまい、アイフルが融資に慎重になるためです。

一方で「延滞や金融事故を起こしていない」ことがわかる信用情報は高く評価され、審査にプラスに働きます。

アイフルの審査に関する口コミを紹介

アイフルの口コミの中には「大手消費者金融カードローンだと一番借りやすい」「低収入でも融資を受けられた」といった内容の書き込みが多く見られました。

大手消費者金融カードローンだと一番借りやすいローンだと思う。

個人的にプロミスやモビット、ノーローンやアコムなんかより上です。傷なく金借りたいなら申し込んでみるべき!オススメします!自分は、他者借入3件で、あと15万で総量規制スレスレだったが、12万融資してくれた。

雑所得のみでも審査してくれる上に親身に対応してくれるお店でした!

匿名/2017.04.27

引用元:「お金借りる?」

年収220で借り入れ無し。

初めての申し込みで最初プロミスでお願いしましたが審査通らず、ダメ元でアイフルさんにお願いしました。

電話の対応は男性も女性もいましたが、どちらの方も対応良くしてくれ、初めての借り入れで不安すぎて解らない事があると何度も電話してしまいましたが「大丈夫ですよ。そんなに不安にならないで下さい」慰めて頂きました。

最終的に希望額88で可決が80で融資して頂けました。

本当にありがとうございます!必ず返します!

匿名/2018.08.15

引用元:「お金借りる?」

上記のように、他の大手消費者金融カードローンカードローンの審査に落ちてもアイフルの審査に通過できたという評判もあるので、1度申し込みを検討してみてもいいのではないでしょうか。

アイフルの審査に申し込む前の注意点

アイフルの審査に申し込む前の注意点をまとめると、次のようになります。

申し込めるのは「20歳〜69歳」の方のみ

アイフルに申し込める人の年齢は「20歳〜69歳」と決まっています。

満20歳以上69歳までの方は、お申込みいただけます。

引用元:「よくあるご質問」(アイフル)

アコムやプロミスなど、一部の消費者金融カードローンカードローンでは申し込み可能年齢を18歳としているところもありますが、アイフルは20歳以上でなければ申し込むことができません。

アイフルでは若い利用者への過大な貸付を防ぐ目的で、20歳以下の人には融資を行なっていません。

18歳、19歳でカードローンの利用を考えている方は、アイフルを利用することはできないため、注意しましょう。

また、18歳、19歳で利用できるカードローンについては以下の記事で解説しています。

18歳、19歳でもカードローンは利用できる?おすすめのカードローンも紹介!

18歳、19歳でもカードローンは利用できる?おすすめのカードローンも紹介!

担保・保証人が必要ない分審査は厳しめ

アイフルの申し込みには、担保や保証人を用意する必要はありません。

担保や保証人が必要ないローンを「無担保ローン」と言い、多くの消費者金融カードローンカードローンがこれに該当します。

「無担保ローン」では、担保や保証人がない分、融資の審査が厳しく設定されており「返済能力がある」と判断された人にしか融資はおこなわれません。担保や保証人がないということは、万が一カードローン利用者が返済できない状況に陥ってしまった場合、アイフルが未払いの利息や元金を回収できない可能性が高いからです。

「返済能力があるか」を判断するため厳正な審査をおこなうことは、アイフルの貸し倒れ防止と利用者保護の目的のため、必要不可欠なのです。

審査受付時間は9:00~21:00

アイフルの審査は最短25分で、最短即日融資可能なのがメリットとして挙げられますが、審査の対応時間は9:00〜21:00であることは押さえておきましょう。

審査や借入の対応時間については、次のようにまとめることができます。

- ・新規申込者への審査対応時間

- 9:00〜21:00(土日祝日を含む)。

- ・審査対応時間内での融資スピード

- 最短25分。審査対応時間内の申し込みであれば最短即日融資可能。

- ・契約済み利用者の借入可能時間

- 24時間。

「即日での融資が可能」「24時間いつでも借入可能」という文言を多く目にするため、紛らわしく感じてしまう方も多いかもしれませんが、21時以降に申し込みをした場合は、審査・融資は翌日になってしまう点に注意が必要です。

借りられるのは年収の1/3まで

アイフルを含む消費者金融カードローンから借入ができる金額は「総量規制」という制度により「最大でも年収の1/3まで」と定められています。

つまり、100万円借りるためには、最低でも年収が300万円を超えていることが条件となります。

ただし、年収が300万円を超えていれば確実に100万円借りられるわけではありません。年収の3分の1という指標はあくまで最大値です。

実際に100万円の借入が可能になるかは、審査の結果「いくらまでの融資ならきちんと返済できるか」という観点で、アイフルによって決められます。

申し込み時には借入希望金額を入力する箇所がありますが、必ずしも希望通りの金額が借入可能になる訳ではないため、注意が必要です。

参照:「お借入れは年収の3分の1までです」(日本貸金業協会)

アイフルに申し込むなら2つの特殊プランも選べる

ここまで、アイフルの審査基準について解説してきました。

そこで「申し込みを検討しよう」と思った方は、これから紹介する2つのプランもあわせて検討してみるといいでしょう。

それぞれ通常のカードローンとは異なるメリットを持っています。

- 女性専用ローン「SuLaLi」

- 審査が厳しい代わりに低金利で利用できる「ファーストプレミアム・カードローン」

女性でも安心して申し込める「SuLaLi」

「SuLaLi」は、アイフルが提供している女性専用カードローンです。

「消費者金融カードローンからお金を借りることに抵抗がある」という女性の声に応える形で生まれました。

基本的な商品概要は通常のカードローンと同じですが、以下の点が異なります。

- 必ず女性オペレーターが対応してくれるから相談しやすい

- ローンカードに見えない可愛らしいカードデザイン

カードローンの申し込みでは、職業や収入状況についてオペレーターに話さなければならない場面もありますが「男性オペレーターに話すのは抵抗がある」と言う方もいるのではないでしょうか。

上記のような困りごとを解消し、女性でも安心して申し込めるのが「SuLaLi」です。

10万円をこえる借入を希望する場合は通常プランのカードローンを検討しましょう。

審査が厳しい代わりに低金利で利用できる「ファーストプレミアム・カードローン」

アイフルには、審査が厳しい代わりに低い金利で利用できるプラン「ファーストプレミアム・カードローン」があります。

「ファーストプレミアム・カードローン」は、以下のような点が通常プランのカードローンと異なっています。

- 申し込み可能な年齢は23歳〜59歳

- 借入限度額は最低でも100万円

- Webからの申し込みで、初めて契約する人限定

- 金利が年3.0%~9.5%

申し込み可能年齢が狭められている点や、最低限度額が高額に設定されている点からも、審査のハードルがかなり高いことが分かります。

借入限度額が最低でも100万円なので、先ほど解説した「総量規制」の観点から、最低でも年収が300万円以上である必要があります。

上記のように、通常のカードローンよりも高い年収と良好な信用情報が必要とされますが、審査に通過できれば遥かに低い金利で借入することができます。

| プラン | 金利 |

|---|---|

| 通常プラン | 3.0%~18.0% |

| 「ファーストプレミアム・カードローン」 | 3.0%~9.5% |

先の項目で紹介した審査基準と「ファーストプレミアム・カードローン」の申し込み条件の両方を満たす方は、こちらのプランを検討してみるのもおすすめです。

アイフル審査方法と手順(仮審査・本審査の流れ)

アイフルの審査は、以下のような手順でおこなわれます。

この項目では、アイフル審査の流れに沿って、それぞれの段階ごとにおこなわれる審査内容について解説していきます。

1.本人情報入力〜仮審査

まずはアイフルのカードローンに申し込むところから手続きが始まります。

申し込みでは、審査に必要な情報を入力する必要があります。

必要な申し込み情報は以下のようにまとめられます。

| 入力情報 | 具体的な項目 |

|---|---|

| 借入について | ・借入希望金額(1〜800万円まで) ・借入金の使途(生活費or事業資金) |

| 本人情報 | ・氏名(フリガナもあわせて) ・生年月日 ・性別、結婚有無 ・扶養家族 ・メールアドレス ・運転免許証番号(所持していない場合は「なし」にチェック) |

| 自宅情報 | ・住所 ・電話番号 ・自宅種類(持ち家or賃貸) ・住居負担額(または家賃) ・入居年月 ・家族との住まい(同居or別居) |

| 勤め先情報 | ・勤務先名(フリガナもあわせて) ・勤務先電話番号 ・雇用形態/保険証種別 ・従業員人数 ・業種 ・給料日 ・入社年月 ・税込年収 |

| 他社からの借入 | 借入金額を入力 |

仮審査では、コンピューターが上記の申込者情報を自動でスコアリングします。

具体的に「どんな入力情報なら何点がつくのか」 という基準については公表されていませんが、例えば「年収は低いより高い方が」「勤続年数は短いよりは長い方が」点数が高くなることは間違いありません。

スコアリングによって算出された点数が一定の基準を超えれば仮審査に通過することができます。

すぐに借りたい方向けの「お急ぎ対応」がある

アイフルでは、急ぎでの融資を希望する申込者に優先で対応しています。

Webから申し込んだ後、フリーダイヤルに電話してオペレーターに「審査を急いでほしい」と旨を伝えることで、優先対応で審査を進めてくれます。

優先対応で審査を進めて貰えば、最短25分で借入ができるため「今すぐお金を借りたい」という方は対応を急いでもらうといいでしょう。

2.確認書類提出〜本審査

仮審査に通過した申込者には、本人確認書類や収入証明書類など必要書類の提出が求められます。

アイフルの本人確認で認められている書類には以下のようなものがあり、全ての申込者が提出しなければなりません。

- 運転免許証

- 個人番号カード(表のみ)

- 住民基本台帳カード

- 特別永住者証明書

また、50万円以上の融資を希望する場合方は、収入証明書も提出する必要があります。

収入証明書として用いられる書類は以下の通りです。

- 源泉徴収票

- 市民税・県民税額決定通知書

- 所得証明書

- 確定申告書

いずれの書類も発行される最新年度のものである必要があります。

必要書類は現物またはコピーを店舗に持参する、FAXや郵送で送る、写真を撮ってWebやアプリからアップロードするという方法で提出することができます。

本人確認書類と収入証明書を提出したら、その書類と先に紹介した入力情報と照合して本審査がおこなわれます。

仮審査の時点で申込者の返済能力や信用情報について大方の可否が決まっているため、本審査では「入力情報と相違がないか」という最終確認だと思ってもいいでしょう。

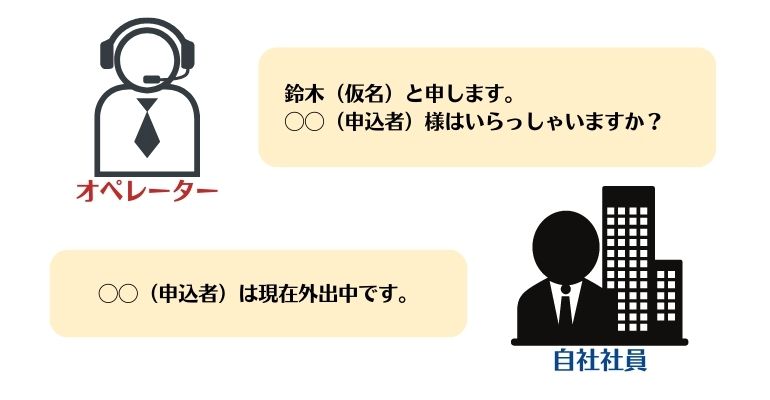

原則在籍確認はないが、場合によってはおこなわれることもある

申し込み情報との整合性を確認する手段として、会社への在籍確認電話がおこなわれる場合もあります。

在籍確認は申込者のプライバシーには十分配慮されており、カードローン会社の名前は出さず、オペレーターの個人名で電話をかける場合がほとんどです。

また「在籍確認で電話した」という旨も伝えることも基本的にありません。

オペレーターからの電話に対して、本人が電話に出るか、別の社員が「(申込者)は席を外しています」「(申込者)に代わります」など、在籍が確認できる返答が得られれば完了となります。

お申込みの際に自宅・勤務先へのご連絡は行っておりません。

在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

引用元:「よくあるご質問」(アイフル)

3.契約〜借入

本審査まで完了し、問題なく通過できれば、アイフルから契約内容確認の案内がメールで届きます。

その契約内容に同意すると契約完了となり、借入ができるようになります。

借入方法は以下の2つがあり、ATMやサイト・アプリのメンテナンスなどでない限り24時間いつでも借入することができます。

- ATMから現金で引き出し

- 指定の銀行口座に振り込み

アイフルの審査に通過するためのコツ

アイフルを申し込んで審査を受ける際に、意識しておくといいポイントがいくつかあります。

この項目で紹介するポイントを押さえることで、審査がスムーズにおこなわれる可能性が高まります。

また、アイフルにとって融資を躊躇させる要素を減らすことにも繋がります。

審査に不安がある方や、スムーズに審査を終わらせて早く借入したいという方は、ぜひ参考にして実践してみてください。

アイフル1社に絞って申し込む

アイフルに申し込む際は、他社のカードローンに一緒に申し込むのは避けましょう。

複数のカードローンに申し込むのが望ましくない理由は、審査に不利に働く可能性があるからです。

カードローンに申し込んだというデータは信用情報機関に保存され、審査で照会されます。

複数のカードローンに申し込んでいるというデータは、カードローン会社にとって「返済能力に不安があるのではないか?」と懸念させる要素となってしまいます。

複数のカードローンに申し込むことが必ずしも審査に不利に働くとは限りませんが、できれば避けておくべき手法と言えるでしょう。

また、カードローンの審査に通過しやすくするコツについては以下の記事でさらに詳しく解説しています。

カードローン審査に通りやすくする7つのコツを徹底解説!通らないときは他社へ申し込んでみよう

カードローン審査に通りやすくする7つのコツを徹底解説!通らないときは他社へ申し込んでみよう

借入希望額を低めに設定する

アイフルの審査を通過したい場合、まずは必要最低限の借入希望額で申請しましょう。

これも「他のカードローンと一緒に申し込まない」理由と同じで「返済能力に不安があるのではないか?」と誤解させないことが目的です。

カードローンを申し込む際、借入希望額を自分で決めて申請しますが、借入希望額が多いほど、貸し倒れのリスクが高くなるため審査も慎重になります。

特に初回契約で50万円以上の借入を希望すると収入証明書の提出が義務付けられることからもわかるように、50万円を超える融資の審査は、ひとつハードルが上がると考えられます。

収入証明書の提出は必要ですか?

以下に該当する場合は収入証明書が必要です。①アイフルのご利用限度額が50万円超の場合

②アイフルのご利用限度額と他の貸金業者が提供しているカードローンからのお借入れの合計額が100万円を超える場合

③前回収入証明書をご提出いただいてから3年以上経過している場合

引用元:収入証明書の提出は必要ですか? – アイフル よくある質問

そのため特別必要がない限りは、50万円以下の借入希望額で申請するといいでしょう。

はじめは借入希望額が少なくても、借金の滞納を起こさずに返済実績を重ねていけば、後から借入限度額が増額されることが多いです。

「契約時に希望した金額までしか今後も借りられない」ということではないため、安心して大丈夫です。

自営業や自由業の方が収入証明書を提出するのがおすすめ

収入証明書を提出することによって審査をスムーズにすることができます。

収入証明書とは、自身の労働内容や収入、納税を証明できる書類の総称です。

アイフルのカードローン申込みで有効とされている収入証明書には、以下のような種類があります。

- 源泉徴収票(直近/最新分)

- 給与明細書(直近2ヶ月分)

- 確定申告書/青色申告書

- 住民税決定通知書/納税通知書

- 所得(課税)証明書

- 年金証書/年金通知書

収入証明書は、50万円以下の借入を希望する場合は提出を求められない場合が多いです。

しかし、自営業や自由業の方は求められていなくても上記のような収入証明書を提出するといいでしょう。

自営業や自由業の方は収入が不安定な傾向にあり、実際の収入を証明しなければ「返済能力がある」と判断されにくいためです。

実際にアイフルも、ホームページで収入証明書の提出を促しています。

自身の収入をきちんと把握してもらい、審査の不安材料をなくすためにも、できれば収入証明書を提出しましょう。

アイフルはブラックでも審査に通過できる?

アイフルの審査には、いわゆる「金融ブラック」という状態では非常に通りにくいと言われています。

「ブラック」とは「金融トラブルを起こした過去がある、警戒すべき人物たち」として「ブラックリスト」に載っている状態を指して使われている用語です。

しかし正確には「ブラックリスト」と言う名簿は存在せず、金融トラブルを起こした経歴は先に紹介した信用情報に記録されています。

いわゆる「ブラック」とは具体的に、以下のような金融トラブルの経歴が自身の信用情報として記録されている状態を指します。

- クレジット支払いやローン返済の延滞をしたことがある

- 自己破産をした

- 債務整理をした

ブラックだと勘違いしている場合がある

「自分はブラックだ」と思い込んで審査を不安視している方も多く見られます。

次のような方は「ブラック」と呼ぶほど問題視されない可能性があります。

- 延滞をしたことがあるが、3ヶ月以内に返済した

- 過去、収入が低い時期にカードローンの審査に落ちたことがる

- 複数のカードローンに申し込んだことがある

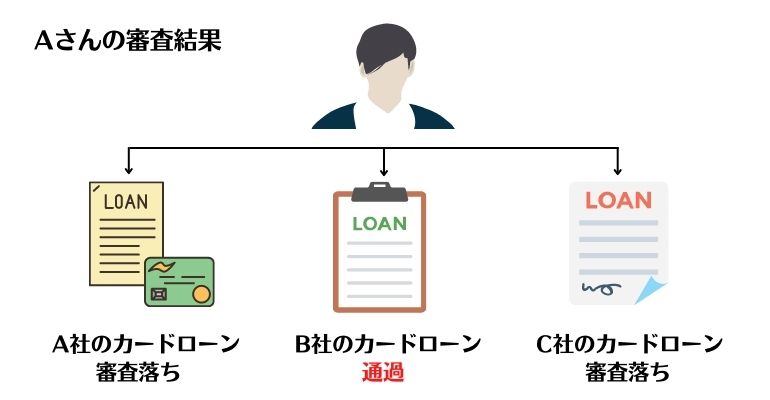

クレジット支払いやローン返済の延滞は、審査をおこなうカードローンによっても捉え方が異なる場合があります。

同じ信用情報でも、A社のカードローンには通過したがB社のカードローンには落ちる」ということがあり得ます。

そのため、上記のような軽いトラブルを「ブラックだ」と考えていた方は、審査に通過する可能性もあるため、申し込みをそれほど躊躇する必要はないでしょう。

「異動情報」がある人は審査に通りにくい

信用情報に「異動情報」が記録されている人は、審査に審査に通過するのがかなり難しいです。

「異動情報」とは、長期の延滞や金融事故など、カードローンの審査で特に問題視される信用情報を指します。

具体的には、以下のような内容が「異動情報」として扱われ、大手消費者金融カードローンの審査にはかなり不利に働きます。

- 3ヵ月以上の連続延滞

- カードローン、クレジットカードの強制解約

- 保証会社による代位弁済

- 債務整理

- 自己破産

金融事故を起こしたというデータは信用情報機関に一定期間保存され、審査の際に必ず照会されるため、かなり審査に不利になります。

| トラブル内容 | CICの保存期間 | JICCの保存期間 |

|---|---|---|

| 支払いの延滞 | 5年 | 1年〜5年 |

| 強制解約 | 記載なし | 5年 |

| 代位弁済 | 記載なし | 5年 |

| 債務整理 | 5年 | 5年 |

| 自己破産 | 7年 | 5年 |

金融事故の経歴がある人は、先に紹介した「仮審査」に通過する可能性が限りなく低くなるため、アイフルを含む大手消費者金融カードローンの利用は非常に難しいと考えていいでしょう。

審査基準が異なる中小消費者金融カードローンなら、現在の収入次第で通過できる可能性があるため、アイフルの代わりに利用を検討してみるといいでしょう。

おすすめの中小消費者金融カードローンカードローンはこちらの項目で紹介しています。

ブラック以外でアイフルの審査に通らないのはなぜ?落ちる理由で考えられること

アイフルの審査に落ちる原因として考えられるのは、以下のようなものがあります。

安定した収入がない

アイフルでは、安定した収入があることが利用の条件とされています。

そのため、安定した収入がないと判断された場合は審査に落ちてしまいます。

具体的には、以下のようなケースが考えられるでしょう。

- 無職で、収入が一切ない

- 自営業や自由業で、収入が月によってはほとんどない

- 勤続年数が極端に短い

上記のシチュエーションに当てはまる方は「安定した収入がない」と判断されて審査に落ちるケースがあります。「アルバイトでも良いので安定した収入を得られる仕事を見つける」「勤続年数が最低1年以上になってから申し込む」など、安定した収入を証明できるようになってから申し込むといいでしょう。

他社からの借入が多い

アイフル以外のカードローンからの借入が多い場合も、審査に落ちてしまう可能性があります。

他社借入があってもカードローン申込は可能ですが、 多くの申込・借入履歴がある場合、その状況次第では審査に影響が出る可能性があります。

引用元:「複数のカードローンへの申込~利用は大丈夫?2社以上で借りる場合の注意点」(アイフル)

特に、他社からの借入残高とあわせて借入総額が年収の1/3を超えてしまう恐れがある場合は「総量規制」という制度に抵触してしまうため、融資を受けることはできません。

アイフルから新たに借入をするには、他社カードローンからの借入を返済し、総量規制に抵触する恐れのない状況にする必要があります。

申し込み情報に誤りがあった

申し込み情報に誤りがあった場合も、審査に落ちてしまう可能性があります。

氏名、住所、勤務先名などの入力に誤りがあると、次のようなトラブルが発生し、結果審査落ちしてしまう恐れがあります。

- 本人の信用情報が照会できなかった

- 在籍確認がとれなかった

- 確認書類と一致しなかった

上記のような事態を防ぐため、入力情報は1度見返して、誤りがないか確認してから送信するといいでしょう。

故意に虚の情報を入力した場合

審査に通過したいという思いから嘘の情報を入力するのもやめましょう。

特に、以下のような項目で嘘の申告をするケースがよく見られます。

- 年収を実際よりも多く申告する

- 他社からの借入を実際よりも少なく申告する

嘘の入力情報は発覚した時点で審査落ちの対象となる上に、発覚する可能性も高いです。

特に他社からの借入金額は信用情報を照会した時点ですぐにバレてしまいます。

また、収入に関しては先ほども紹介した通り「収入が低い」ことが直接の原因となって審査に落ちることはあまりないと明言されているため、安心して正確な年収を入力しましょう。

実は、毎月の収入が◯万円以上といった金額面での脚切りはあまり行われないことが一般的です。

引用元:「キャッシング審査の通過基準は?審査の項目や対策を解説」(アイフル)

アイフルの審査に通過するためのコツ

アイフルは審査基準を明確に公表していないため、収入がいくらであっても、信用情報がどのような状態であっても、審査に落ちてしまう可能性があります。

「アイフルの審査に通過したい」という人は、次のようなコツを試してみてください。

前回の申込みから6ヶ月待ってから申し込む

1つ目の対処法は、6ヶ月間待ってから再度申し込みをするという方法です。

その理由は「他社カードローンに申し込みをした」という信用情報の保管期間が6ヶ月で終了するためです。

アイフルの審査で照会される信用情報は、アイフルが加入している信用情報機関から提供されています。

アイフルが加入している信用情報機関は、以下の2つです。

- CIC

- クレジット会社や貸金業者が提供しているカードローンの多くが加入している。割賦販売法および貸金業法に基づく指定信用情報機関。

- JICC

- 貸金業者が提供しているカードローンや金融機関などが多く加入している。信用情報の収集・登録・管理などをおこなっている。

上記の信用情報期間はどちらも、クレジット会社やローン会社(アイフルを含む)から登録された「申し込み情報」の保存期間を6ヶ月としています。

そのため、6ヶ月が経過すれば以前の申し込み情報は白紙となり、改めて借入を申し込んだ金融機関に「他社カードローンに申し込みをした」という情報を知られる心配はないのです。

参照:「カードローンと信用情報の関係について詳しく解説!」(アイフル)

参照:「信用情報 早わかり!」(CIC)

参照:「信用情報について」(JICC)

収入状況が変わってから申し込みをする

自身の収入状況が変化してから再度申し込むのもおすすめです。

アイフルの審査では、以下のような要素を、返済能力の指標として照会されます。

- 年収

- 勤続年数

- 雇用形態

当然、年収は高い方が、勤続年数は長い方が、パート・アルバイトよりは正社員の方が審査では好意的に見られます。

そのため、例えば「昇進して年収が上がった」「社員登用で正社員になった」などの変化があった時に、再度申し込みをして審査を受けてみるといいでしょう。

落ちてしまった時よりも収入が高くなっていたり、正社員になっていたりすれば、審査結果が変わる可能性があります。

ただし、転職した場合は、勤続年数が短くなってしまうため、場合によっては審査に不利にもなり得ます。

派遣社員や契約社員から正社員になった場合や、収入が上がった場合は勤続年数が短くなっていても問題ありませんが、収入も雇用形態もそのままで、勤続年数が短くなっただけの場合は注意が必要です。

他社からの借入を減らしておく

他社カードローンからの借入があった場合は、その分の返済を完了するか、なるべく借入残高を減らしておくことでも、次回審査に通過できる可能性が高まります。

他社からの借入がある申込者は「返済能力が低いのではないか」と考えられ、融資できないと判断される可能性があります。

とくに、他社からの借入残高とあわせて借入総額が年収の1/3を超えてしまう恐れがある場合は、審査が厳しくなります。

なぜなら、貸金業法の総量規制によって「貸金業者が提供しているカードローンが融資できる金額は年収の1/3まで」と定められているからです。

少なくとも、アイフルからの融資を受けても年収の1/3を超える恐れがない水準にまで、他社からの借入を返済しておく必要があります。

もちろん、他社からの借入を完済してから再申し込みすれば、さらに不安を軽減できます。

独自審査の中小消費者金融カードローンカードローンもおすすめ

- アイフルの審査に不安がある

- アイフルの審査に落ちてしまった

上記のような方は、代わりに中小消費者金融カードローンカードローンを申し込むのもおすすめです。

その理由は、中小消費者金融カードローンカードローンが大手とは異なる審査基準を設けているからです。

大手消費者金融カードローンでは消費者金融カードローンから初めてお金を借りる人がメインターゲットで、過去に支払いの延滞などがある場合には、審査に受からないことがあります。

しかし、中小消費者金融カードローンでは、審査に通ることがあります。また、すでに複数社借入をしている人向けにも独自の審査基準を用いて貸し付けを行っています。

引用元:「中小消費者金融カードローンとは?大手との違いや闇金との見分け方を解説」(ニチデン)

大手消費者金融カードローンは初めてカードローンを利用する人への融資を積極的におこなっており、既に他社からの借入がある方への融資はやや消極的な傾向にあります。

しかし、大手と異なる審査基準で独自審査をおこなっている抽象消費者金融カードローンカードローンであれば、他社からの借入がある方なども審査に通過できる可能性があります。

もちろん、だからと言って中小消費者金融カードローンカードローンなら「他社からの借入が多くても審査に通る」「審査が甘い」というわけではありません。

審査基準が違っても「返済能力がある人」だけが審査に通過するという条件は変わりません。

ここからは、おすすめの中小消費者金融カードローンカードローンを紹介していきます。

専用アプリで利用状況を管理できる「アロー」

画像引用:【アロー】

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 15.00%~19.94% | 最短即日 | なし | 原則なし | ◯ | ◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大200万円 | 最短即日 | 4,000円~ | 不要 | 公表なし | 不可 |

| 横スクロールできます→ | |||||

アローは、完全Web完結利用が可能で、郵送物が一切届きません。

そのため、家族や職場にカードローンの利用を知られたくないという方にもおすすめです。

また、中小の消費者金融カードローンながら専用のアプリがあるため、利用残高の確認や通過借入の申し込みなどもアプリ1つでできてしまうのが便利です。

「スマホから利用状況を常に管理できると安心」という方にはアローの利用がおすすめです。

平日14時までの申し込みで即日融資の「セントラル」

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 4.8%〜18.0% | 最短即日 | 30日 | 原則なし | ◯ | ◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大300万円 | 最短即日 | 4,000円~ | 不要 | 公表なし | ◯ |

| 横スクロールできます→ | |||||

セントラルは、約50年の歴史を持ち、中小規模ながら信頼度が高いカードローン会社です。

Web申し込みにも対応しており、平日14時までの申し込みで即日融資が可能です。

それ以外の時間の申し込みだと融資は翌日になってしまうため、本当にお金が必要になるタイミングより前に申し込みだけしておくのもおすすめです。

また、セントラルは女性専用ダイヤルからの問い合わせで女性オペレーターに対応してもらえます。

主婦やパートの方にも柔軟に対応して審査をおこなってくれるため、収入の不安があったり、女性オペレーターの対応で安心できるという方にはかなりおすすめのカードローンです。

バレずに契約書類を発行できる「フクホー」

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 7.30%〜20.00% | 最短即日 | なし | 原則なし | × | ◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大200万円 | 最短即日 | 4,000円~ | 不要 | 公表なし | 不可 |

| 横スクロールできます→ | |||||

フクホーは、24時間いつでもネットや電話で申し込みを受け付けています。

申し込みに必要な契約書類はお近くのセブンイレブンのコピー機で発行することができ、自宅に送付されるのを防ぐことができます。

そのため「家族にバレずに契約したい」という方にはおすすめです。

ただし、ネット完結で契約できる訳ではないため申し込みに少々手間がかかることがネックでしょう。

まとめ

本記事では、アイフルの審査基準や審査項目について解説してきました。

アイフルの審査基準をもう一度まとめると、以下の通りです。

- 安定した収入があるか

- 他社からの借入があるか

- 信用情報に問題がないか

他社からの借入が多い方や金融トラブルを起こした経歴がある方は審査で不利になる傾向にあるため、注意が必要です。

しかし、他社からの借入もなく、安定した収入がある方はそれほど不安を感じることなく申し込んでもいいでしょう。

「月末の支払いが厳しい」「飲み会などでお金を使い過ぎてしまった」「期間限定の商品が欲しいけどお金が足りない」という方は、アイフルに申し込んでみてはいかがでしょうか。

アイフルの審査についてのよくある質問

- Q. アイフルはどんな人におすすめですか?

-

A.

アイフルは以下の特徴に当てはまる方におすすめのカードローンです。

・安定した収入がある

・初めてカードローンを利用する

・即日でお金を借りたい

・なるべく早くお金を借りたい最短25分で審査が完了し、融資までおこなってくれるのは大きなメリットです。

急ぎの人への優先対応も可能なので「今すぐお金を借りたい」という方にはアイフルがかなりおすすめです。

- Q. アイフルの申し込み前に用意しておくものはありますか?

-

A.

アイフルの審査では、本人確認書類と収入証明書の提出が求められることがあります。

収入証明書は50万円をこえる金額の借入を希望する場合に提出を求められます。

・源泉徴収票

・市民税・県民税額決定通知書

・所得証明書

・確定申告書上記のような収入証明書が手元にない場合は、勤め先や自治体の役所に発行を希望して用意しておくといいでしょう。

- Q. アイフルの審査に通過すのは難しいですか?

-

A.

以下の条件を満たす方は、アイフルの審査に通過することはそれほど難しくはありません。

・安定した収入がある

・クレジット支払いやローン返済の延滞をしたことがない

・他社カードローンからの借入がないクレジット支払いやローン返済の延滞をしたことがある方や、他社カードローンからの借入がある方は、やや審査に不安が残るでしょう。

アイフルの審査が不安な場合は、審査基準が異なる中小消費者金融の利用もおすすめです。

- Q. アイフルの審査に通過するコツはなんですか?

-

A.

必ずアイフルの審査に通過するようにするコツは存在しませんが、以下のポイントを押さえて審査に臨むことで不安要素を軽減することができます。

・アイフル1社に絞って申し込みをする

・借入希望額を最低限にしておく

・収入証明書を提出する

- Q. アイフルの審査に落ちた時、理由を教えてもらえますか?

-

A.

アイフルの審査に落ちた場合、審査結果だけが通知されるため、理由を教えてもらうことはできません。

また「審査落ちの理由を教えてほしい」と言う旨の問い合わせにも対応していないとアイフルが明言しています。