■当サイトでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

■当サイトでは、銀行カードローンなどから委託を受け広告収益を得て運営しております。

カードローンでお金を借りる際は「支払う利息がもったいないので、なるべく金利の低いカードローンでお金を借りたい」と考える人が大半でしょう。

とはいえ、各カードローンの公式サイトを1つずつ確認して、金利を比較するのは手間や時間がかかるため非常に面倒です。

そこで本記事では、全33社のカードローン金利を一覧で比較・紹介していきます。

はじめに結論をいうと、上限金利だけで比較した場合、金利のもっとも低いカードローンは以下のとおりです。

| 種類 | カードローン | 金利(年) |

|---|---|---|

| 大手消費者金融カードローン | プロミス | 4.5%~17.8% |

| 中小消費者金融カードローン | J.Score | 0.8%~15.0% |

| 銀行カードローン | りそな銀行カードローン | 3.5%〜13.5% |

| アプリローン | メルペイローン | 3.0%~15.0% |

ただし、金利が高くても無利息サービスを利用すれば利息が安くなるカードローンもあるため、必ずしも金利が低いカードローンがお得とは限りません。

お得にカードローンを利用したい人に向けて、利息を抑えられるカードローンの選び方も解説しているので、ぜひ参考にしてみてください。

- 全33社のカードローン金利を一覧で比較できる!

- 銀行カードローンは消費者金融カードローンより金利が低い傾向にある

- 短期・少額の借入なら大手消費者金融カードローンがおすすめ

もくじ

- 【低金利で借りたい】カードローンの金利はどう比較すればいい?

- 【一目でわかる!】カードローン33社の金利比較

- 自分にとって本当にお得なカードローンを選ぶために知っておきたいこと

- 短期・少額借入におすすめな大手消費者金融カードローン

- 審査に不安がある方には中小消費者金融カードローンのカードローンがおすすめ

- 長期・大口の借入なら金利相場が低い銀行カードローンがおすすめ

- スマホ1つで簡単に申し込めるアプリローンもおすすめ

- カードローンの金利はどのように決まっている?

- 「金利」と「利息」の違いを理解して利息負担を抑えよう

- 利息を抑えてカードローンを利用する方法

- まとめ

- カードローンのよくある質問

【低金利で借りたい】カードローンの金利はどう比較すればいい?

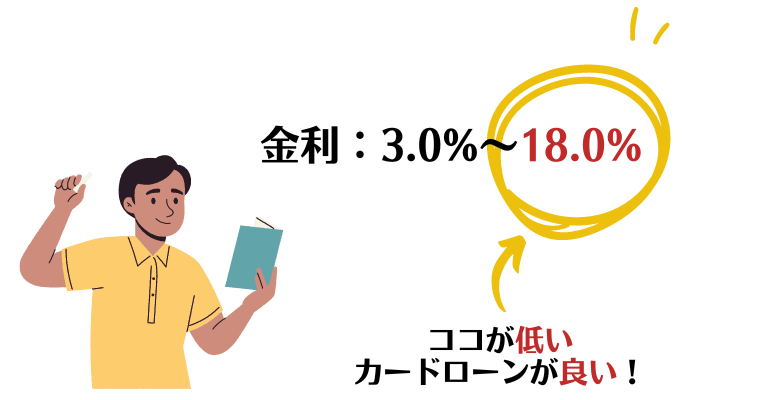

上記のように思った時に、最高金利と最低金利が大きく離れているため、比較しにくいと思った方がいるのではないでしょうか。

各カードローンの金利は「3.0%〜18.0%」というように最高金利と最低金利が大きく離れています。

初めての借入では多くの場合、最高金利が適用されるため、注目すべきは最高金利です。

「低金利で借りたい」と考えている方は、最高金利に注目してカードローン選びをするといいでしょう。

【一目でわかる!】カードローン33社の金利比較

先の項目でも解説しましたが、初めての借入では多くの場合、最高金利が適用されるため、注目すべきは最高金利です。

以下の表では、カードローンを以下の3種類に分け、それぞれ最高金利が低い順にまとめています。

- 大手消費者金融カードローン

- 中小消費者金融カードローンのカードローン

- 銀行カードローン

- アプリローン会社のカードローン

「低金利で借りられるカードローンを選びたい」という方は、それぞれの表の中で上に位置しているカードローンから選ぶといいでしょう。

| 大手消費者金融カードローン | 金利(年) |

|---|---|

| プロミス | 4.5%~17.8% |

| SMBCモビット | 3.0%~18.0% |

| アコム | 3.0%~18.0% |

| アイフル | 3.0%~18.0% |

| レイク | 4.5%~18.0% |

| 中小消費者金融カードローン | 金利(年) |

|---|---|

| J.Score | 0.8%~15.0% |

| レディースフタバ | 14.959%〜17.95% |

| オリックス・クレジットVIPローンカード | 1.7%~17.8% |

| ベルーナノーティス | 4.5%〜18.0% |

| セントラル | 4.8%〜18.0% |

| キャッシングアロー | 15.00%~19.94% |

| フクホー | 7.30%〜20.00% |

| 銀行系カードローン会社 | 金利(年) |

|---|---|

| りそな銀行カードローン | 3.5%〜13.5% |

| ソニー銀行カードローン | 2.5%〜13.8% |

| イオン銀行カードローン | 3.8%〜13.8% |

| みずほ銀行カードローン | 2.0%〜14.0% |

| 三井住友カード カードローン | 1.5~14.4%(※1) |

| 三井住友銀行カードローン | 1.5%〜14.5% |

| 楽天銀行スーパーローン | 1.9%〜14.5% |

| 横浜銀行カードローン | 1.5%〜14.6% |

| 三菱UFJ銀行「バンクイック」 | 1.8〜14.6% |

| 愛媛銀行「ひめぎんクイックカードローン」 | 4.4%~14.6% |

| 住信SBIネット銀行カードローン | 1.59%~14.79% |

| 千葉銀行「ちばぎんカードローン」 | 1.4%〜14.8%< |

| 新生銀行「スマートカードローン プラス」 | 4.5%~14.8% |

| セブン銀行カードローン | 12.0%〜15.0% |

| auじぶん銀行カードローン | 1.48%〜17.5%(※2) |

| オリックス銀行カードローン | 1.7%〜17.8% |

| PayPay銀行カードローン | 1.59%~18.0% |

(※1)振込専用タイプ:1.5~14.4% カードタイプ:1.5%~15.0%

(※2)通常:1.48%~17.5% ※カードローンau限定割 誰でもコース:1.38%~17.4% ※カードローンau限定割 借り換えコース:0.98%~12.5%

| アプリローン | 金利(年) |

|---|---|

| メルペイローン | 3.0%~15.0% |

| FamiPayローン | 0.8%〜18.0% |

| au PAYスマートローン | 2.9%~18.0% |

| LINEポケットマネー | 3.0%〜18.0% |

自分にとって本当にお得なカードローンを選ぶために知っておきたいこと

先の項目では、カードローンを業態ごとに分けて金利を比較しました。

中でも特に利用者が多く人気なのは大手消費者金融カードローンと銀行カードローンの2つです。

「低金利のカードローンを選んで借りたい」と考える場合、単純に金利の低いところを選ぶのではなく、以下の点を踏まえて選ぶのがおすすめです。

次の項目から、それぞれの理由を述べながら解説していきます。

短期借入なら大手消費者金融カードローンの方がお得に借りられる

大手消費者金融カードローンは、銀行カードローンと比べれば金利相場が高いですが、短期間・少額の借入であれば銀行カードローンよりもお得に借りることができます。

その理由は「無利息期間サービス」があるカードローンが多いからです。

「無利息期間サービス」を利用すれば、単純に低金利のカードローンを選ぶよりも最終的な利息負担を抑えられる可能性があります。

無利息期間中に返済した金額には利息がかからないため、無利息期間中に多く返済した分だけ利息が低くなるためお得です。

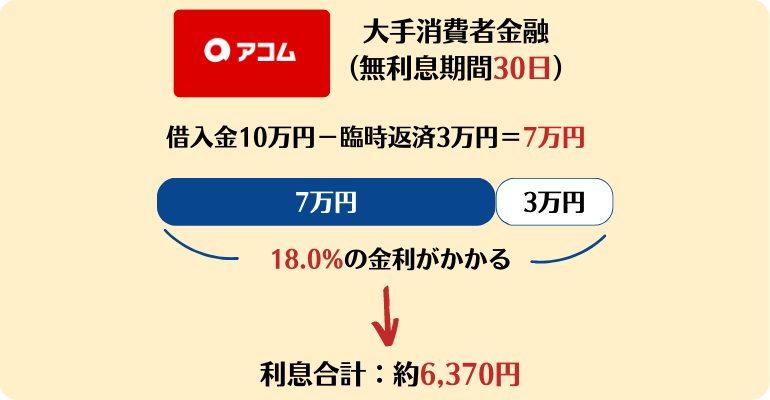

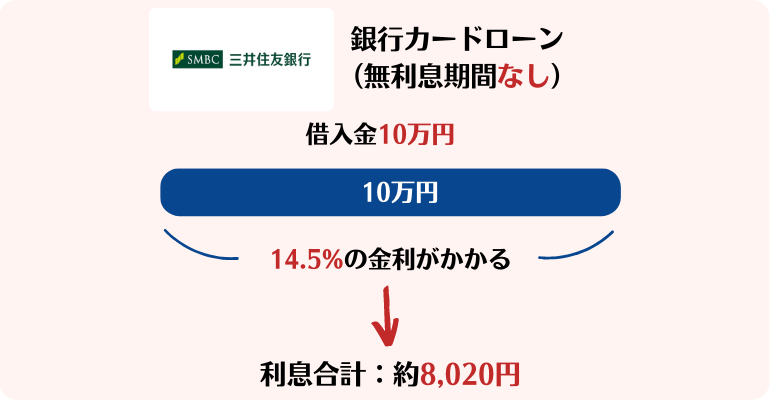

例として、10万円を借りて1年で返済するケースを比較してみましょう。

| 借入先 | 金利 | 臨時返済※ |

|---|---|---|

| 大手消費者金融カードローン | 18.0% | 無利息期間中に30,000円を臨時返済 |

| 銀行カードローン | 14.5% | なし |

※月々の約定返済とは別に返済に充てる金額のこと

上の図から、無利息期間サービスを活用することで、金利が低い銀行カードローンよりも利息を抑えて借りることができることがわかります。

当然、無利息期間中に借入金額を完済してしまえば利息は0円になります。

以上の理由から、短期間・少額の借入を考える場合は消費者金融カードローンの方がお得に借りられう可能性がありおすすめです。

長期間・大口の借入なら金利相場が低い銀行カードローンおすすめ

金利相場が最も低いのは銀行カードローンです。

具体的には、以下のようなケースでは銀行カードローンがおすすめです。

- 借入希望額が大口(50万円以上が目安)

- 借入期間が長くなる(1年以上)

- 臨時返済はできそうにない

上記のようなケースでは、単純に金利が低い銀行カードローンを選ぶことで利息負担を抑えられるでしょう。

ただし、銀行カードローンと消費者金融カードローン、もっと言えば大手消費者金融カードローンと中小消費者金融カードローンでもサービスの傾向が大きく異なります。

そのため、金利を重視しつつも、自分に合った種類のカードローンを選ぶことが何より大切です。

短期・少額借入におすすめな大手消費者金融カードローン

大手消費者金融カードローンは、金利相場こそ銀行カードローンに劣りますが、利便性が高いため、利用者は1番多いカードローンです。

また先に解説したように、「無利息期間サービス」があるカードローンも多いため、単純に低金利のカードローンを選ぶよりも最終的な利息負担を抑えられる可能性があります。

この項目では大手消費者金融カードローンのメリット・デメリットと、おすすめのカードローン商品を紹介していきます。

消費者金融カードローン系カードローンのメリット・デメリット

消費者金融カードローン系カードローンのメリットは以下のようにまとめられます。

- 即日融資に対応できる可能性が高い

- webやアプリから利用できる

- 利便性が高い

- 金利が高い

- 総量規制の対象

- 周囲からの印象がネガティブ

それぞれについて詳しく解説していきます。

メリット1.即日融資に対応できる可能性が高い

消費者金融カードローン系カードローンは、数十分から数時間単位で審査が通る傾向にあります。

そのため即日の融資にも期待できるでしょう。

また、口座に現金が振り込まれるまでの時間も数十分単位なので、繰り返し利用する場合は特に便利です。

トラブルなどで至急お金を用意する必要がある時は、銀行よりも適切な借入先になります。

メリット2.webやアプリから利用できる

消費者金融カードローン系カードローン会社は、それぞれ公式アプリを提供しており、申し込みや借入などが行えます。

また、アプリがローンカード代わりになるので、スマホさえあればコンビニATMからお金を出金したり、入金したりすることも可能です。

カードローン会社の店舗に行かず、書類の提出もスマホから行えるので、忙しい人には消費者金融カードローン系カードローンが向いているかもしれません。

カードレスに対応している消費者金融カードローン系カードローン会社5選!

カードレスに対応している消費者金融カードローン系カードローン会社5選!

メリット3.利便性が高い

即日の審査や融資に対応しており、手続きもwebやアプリで行える消費者金融カードローン系カードローンは、非常に利便性が高いでしょう。

また、スマホアプリで通知を受け取れるので、郵便物を受け取らずに利用するのも可能です。

ローンカードの発行も絶対ではありませんから、カードの管理をする必要もありません。

銀行には真似しにくい利便性があるので、数万から数十万円の借入であれば、消費者金融カードローン系カードローンから手軽に借りるのもいいでしょう。

デメリット1.金利が高い

消費者金融カードローン系カードローンは利便性が高い点から、金利が高い設定になっています。

しかし、冷静に見るとその差額はそれほど大きいわけではありません。

たとえば10万円を銀行と消費者金融カードローン系カードローンで借りた場合、毎月の返済額の差は140円ほどです。

| 借入金利 | 毎月の返済額 | 総返済額 |

|---|---|---|

| 15%(銀行想定) | 9,025円 | 108,300円 |

| 18%(消費者金融カードローン系想定) | 9,167円 | 110,004円 |

最終的な差は1,700円ですがその分、審査や融資スピードを買っているとも考えられます。

また、銀行系カードローンでは審査に通らない可能性もあるので、人によっては大したデメリットにはならないでしょう。

デメリット2.総量規制の対象

消費者金融カードローン系カードローンは貸金業者が提供しているカードローンなので、総量規制の対象になります。

そのため、どんなにお願いしても年収の3分の1を超える金額は、借りられません。

しかし、これは法律で決まっているルールなのでしょうがないです。

数百万円、数千万円といったお金が必要な時は、銀行系カードローンを利用しましょう。

デメリット.3周囲からの印象がネガティブ

一般的に消費者金融カードローン系カードローン会社のイメージは、あまりよくない傾向にあります。

特に祖父母や親など上の世代からは「借りたらダメだよ」と、言われたことがあるかもしれませんね。

そのため、消費者金融カードローンからの借金は内緒にしたい人もいるでしょう。

しかし、最近はカードレスやweb手続きにも対応しているので、バレずに消費者金融カードローンを利用しやすくなっています。

おすすめの大手消費者金融カードローンを紹介!

大手消費者金融カードローンは、以下のようなメリットがあるため、初めてカードローンを利用する方には特におすすめです。

- 即日・最短25〜60分のスピードで融資が受けられる

- 郵送物・ローンカード・在籍確認電話がないところが多く、周囲にバレにくい

- 収入が低い方にとっては、銀行カードローンよりも審査のハードルが低い

- 無利息期間サービスがあるところが多い

ここからは、おすすめ大手消費者金融カードローンを紹介していきます。

利便性抜群の「アコム」

アコムはテレビCMなどでご存じの方もいるでしょう。

画像引用:アコム公式サイト

- 最短20分で借入可能!

- 土日祝日の融資が可能

- Web完結・郵送物なしで借りれる

- 原則、在籍確認なし※ ※電話での確認はせずに書面やご申告内容での確認を実施

| アコム詳細情報 | |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 最大800万円 |

| 審査時間 | 最短20分 |

| 融資スピード | 最短20分 ・24時間最短10秒で振込※金融機関により異なります。 ・申込から借入まで最短20分で完了 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 無利息期間 | 30日(初めての方なら) |

| 成約率(審査通過率) | 42.6% 「マンスリーレポート(新規貸付率)」(アコム) |

| 最低返済額(月々) | ・契約極度額30万円以下の場合、借入金額の4.2%以上 ・契約極度額30万円超の場合、借入金額の3.0%以上 ・もしくは月々1000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則不要※1 |

| 在籍確認の電話連絡 | 原則、在籍確認なし※電話での確認はせずに書面やご申告内容での確認を実施 |

| WEBで完結 | ◯ |

| 郵送物なし | 原則なし |

| 土日祝日の融資 | ◯ |

| 特記事項 | ※1「アコムでの利用限度額が50万円を超える場合」または「アコムの利用限度額と他の貸金業者からの借入合計額が100万円を超える場合」は収入証明書の提出が必要となります。 |

アコムの評判を徹底解説!借りたら終わりって本当?他社と比較して良い?悪い?

アコムの評判を徹底解説!借りたら終わりって本当?他社と比較して良い?悪い?

アコムの審査は甘い?審査基準や審査に通過するコツを解説!

アコムの審査は甘い?審査基準や審査に通過するコツを解説!

アコムは全国のコンビニや、銀行の提携ATMでお金を借りることが可能です。

また、24時間365日対応可能なので利便性の高いカードローン会社でもあります。

30日間の無利息期間も用意されていますから、カードローンが初めての方はアコムが利用しやすいかもしれません。

Tポイントで返済できる「SMBCモビット」

画像引用:SMBCモビット公式サイト

- 最短30分で借入可能!

- 土日祝日の融資が可能

- Web完結・郵送物なしで借りれる

- Web完結なら電話連絡なし

| SMBCモビット詳細情報 | |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 最大800万円 |

| 審査時間 | 10秒簡易審査 |

| 融資スピード | 最短30分※1 |

| 無利息期間 | なし |

| 成約率(審査通過率) | 非公表 |

| 最低返済額(月々) | 4,000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則必要 |

| 在籍確認の電話連絡 | Web完結なら 電話連絡なし |

| WEBで完結 | ◯ |

| 郵送物なし | ◯ |

| 土日祝日の融資 | ◯ |

| 特記事項 | ※1 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

SMBCモビットの評判は良い!やばいと言われる理由は?Web上の口コミをもとに解説

SMBCモビットの評判は良い!やばいと言われる理由は?Web上の口コミをもとに解説

SMBCモビットの借り方を解説!おすすめATMや即日融資の注意点とは

SMBCモビットの借り方を解説!おすすめATMや即日融資の注意点とは

SMBCモビットの審査は厳しい?審査基準や審査通過のコツ、落ちる人の特徴を解説!

SMBCモビットの審査は厳しい?審査基準や審査通過のコツ、落ちる人の特徴を解説!

SMBCモビットは在籍確認なしで借入できる?在籍確認後の借入契約における成立・不成立も解説

SMBCモビットは在籍確認なしで借入できる?在籍確認後の借入契約における成立・不成立も解説

しかし、SMBCモビットは無利息期間が設定されていません。

一方で、返済の度にTポイントが貯まります。

そして貯まったTポイントは1ポイント1円として返済にも利用できるので、利息の負担を減らせるかもしれません。

Tポイントを貯めたい方、使用したい方はSMBCモビットを選びましょう。

上限金利17.8%の「プロミス」

プロミスは上限金利が他社より0.2%ほど低いのが特徴です。

画像引用:プロミス公式サイト

- 成約率No.1

- 最短3分(※お申込み時間や審査によりご希望に添えない場合がございます。)で借入可能!

- 土日祝日の融資が可能

- Web完結・郵送物なしで借りれる

- 担保・保証人不要

| プロミス詳細情報 | |

|---|---|

| 金利(実質年率) | 4.5%~17.8% |

| 借入限度額 | 最大500万円 |

| 審査時間 | - |

| 融資スピード | - |

| 無利息期間 | 30日 |

| 成約率(審査通過率) | 43.60% |

| 最低返済額(月々) | 1,000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則不要※1 |

| 在籍確認の電話連絡 | ※原則として電話による在籍確認なし |

| WEBで完結 | ◯ |

| 郵送物なし | ◯ |

| 土日祝日の融資 | ◯ |

| 特記事項 | ※事前審査結果ご確認後、本審査が必要となります。 ※お申込み時間や審査によりご希望に添えない場合がございます。 ※新規契約のご融資上限は、本審査により決定となります。 ※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 ※収入が年金のみの方はお申込いただけません。 ※原則電話の在籍確認なし |

プロミスの良い評判と悪い評判!口コミから考えるプロミスが向いている人とは?

プロミスの良い評判と悪い評判!口コミから考えるプロミスが向いている人とは?

非公開: プロミスの審査に通るのは厳しい?審査基準・時間と落ちる人の特徴を解説!

非公開: プロミスの審査に通るのは厳しい?審査基準・時間と落ちる人の特徴を解説!

多くのカードローン会社の金利上限が18%なので、上限金利の低い消費者金融カードローン系カードローン会社を選びたいならプロミスが向いているでしょう。

また、はじめての方には無利息期間もあり、Vポイントプレゼントなどのキャンペーンも実施しています。

他社の無利息期間などを利用した後は、上限金利の低いプロミスを選んではいかがでしょうか。

融資スピード最短25分の「アイフル」

アイフルもアコム同様、はじめての方に無利息期間が適用されます。

画像引用:アイフル公式サイト

- 最短25分で借入可能!

- 土日祝日の融資が可能

- Web完結・郵送物なしで借りれる

- 親切丁寧な対応で初めての人にも安心

| アイフル詳細情報 | |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 最大800万円 |

| 審査時間 | 10秒簡易審査 |

| 融資スピード | WEB申込みなら最短25分 |

| 無利息期間 | 初めての方なら30日 |

| 成約率(審査通過率) | 32.00% |

| 最低返済額(月々) | 4,000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則不要※1 |

| 在籍確認の電話連絡 | Web完結なら 電話連絡なし |

| WEBで完結 | ◯ |

| 郵送物なし | ◯ |

| 土日祝日の融資 | ◯ |

| 特記事項 | ※1「利用限度額が50万円以下」かつ「利用限度額と他社借入の総額が100万円以下」の場合、原則として収入証明書は不要です。 |

アイフルの審査基準3つを解説!落ちる原因は?ブラックでも通る?

アイフルの審査基準3つを解説!落ちる原因は?ブラックでも通る?

アイフルはやばい?借りたらどうなる?口コミ・評判をもとに解説

アイフルはやばい?借りたらどうなる?口コミ・評判をもとに解説

アイフルは融資スピードが25分と、カードローン会社のなかでも迅速な対応が可能です。

また、スマホアプリを利用すると、セブン銀行やローソン銀行ATMで取引が可能になります。

利便性に加えて、いち早くお金が必要な方にはアイフルが向いているでしょう。

無利息期間が長い「レイク」

レイクは無利息期間が他社よりも長く適用されます。

画像引用:レイク公式サイト

- 最短15秒で審査可能!

- 無利息期間が最大180日間と長い

- Web完結・郵送物なしで借りれる

| レイク詳細情報 | |

|---|---|

| 金利(実質年率) | 4.5%~18.0% |

| 借入限度額 | 最大500万円 |

| 審査時間 | 最短15秒 |

| 融資スピード | Web申し込みなら最短25分(21時までに契約手続き完了で) |

| 無利息期間 | 60日間(5万円までなら180日間) |

| 成約率(審査通過率) | 40.9% |

| 最低返済額(月々) | 4,000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則必要 |

| 在籍確認の電話連絡 | 初回利用の申し込み時のみ |

| WEBで完結 | ◯ |

| 郵送物なし | ◯ |

| 土日祝日の融資 | ◯ |

| 特記事項 | |

レイクの評判は良い?悪い?WEB上の口コミを紹介

レイクの評判は良い?悪い?WEB上の口コミを紹介

レイクでは初めての利用者かつ、web申し込みを行った方に限り、無利息期間が60日も適用されます。

借りる金額が5万円までなら、180日間の無利息期間を利用できるのでお得です。

そのため、5万円以下の金額を借りたい人には、他社よりもレイクがおすすめでしょう。

審査に不安がある方には中小消費者金融カードローンのカードローンがおすすめ

審査に不安がある方には中小消費者金融カードローンのカードローンがおすすめです。

中小消費者金融カードローンは大手よりもさらに金利が高いところもありますが、大手でお金を借りられなかった人でも利用できる可能性があります。

その理由は、中小消費者金融カードローンは大手と異なる審査基準を設けているためです。

大手消費者金融カードローンでは消費者金融カードローンから初めてお金を借りる人がメインターゲットで、過去に支払いの延滞などがある場合には、審査に受からないことがあります。

しかし、中小消費者金融カードローンでは、審査に通ることがあります。また、すでに複数社借入をしている人向けにも独自の審査基準を用いて貸し付けを行っています。

引用元:「中小消費者金融カードローンとは?大手との違いや闇金との見分け方を解説」(ニチデン)

初めてのカードローン利用者をメインターゲットにしている大手とは異なり、中小消費者金融カードローンは大手からの借入がすでにある方や、大手の審査に落ちてしまった方にも目を向けた審査基準を設けています。

おすすめの中小消費者金融カードローンのカードローンを紹介

この項目では、信用情報に不安がある人でもお金を借りられた実績があるカードローンを紹介しています。

「大手の審査には不安がある」「すでに落ちたことがある」という方はぜひ参考にしてみてください。

3秒で借入可能か診断できる「アロー」

画像引用:【アロー】

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 15.00%~19.94% | 最短即日 | なし | 原則なし | ◯ | ◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大200万円 | 最短即日 | 4,000円~ | 不要 | 公表なし | 不可 |

| 横スクロールできます→ | |||||

アローは、公式サイトから3秒で借入可能か診断できる上、申し込み後の本審査も最短45分で完了するため、すぐにお金が必要な方におすすめです。

また、完全Web完結の申し込みで、郵送物なし・ローンカードなしで借入ができるため、利用のしやすさも大手に引けをとりません。

- 周囲にバレない

- すぐに借りられる

- 大手で借りられなくても利用できる可能性がある

上記のメリットを全て兼ね備えているため、お金を作るのに困っている方にはアローがおすすめです。

オリックス・クレジットVIPローンカード

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.7%~17.8% | 最短60分 | – | 有り | ◯ | – |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大800万円 | 最短60分 | 10,000円~ | 不要 | – | ◯ |

| 横スクロールできます→ | |||||

Web完結の「カードレスVIP」を申し込むことで、金利が0.2%低くなります。

また、パソコンやスマートフォンから手数料無料で利用できるのも「カードレスVIP」のメリットです。

さらに、オリックスグループのレンタカーサービスやホテルが優待価格で利用できるので、オリックスグループのサービスをよく利用する人にはとくにおすすめのカードローンといえるでしょう。

平日14時までの申し込みで即日融資の「セントラル」

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 4.8%〜18.0% | 最短即日 | 30日 | 原則なし | ◯ | ◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大300万円 | 最短即日 | 4,000円~ | 不要 | 公表なし | ◯ |

| 横スクロールできます→ | |||||

セントラルは、約50年の歴史を持ち、中小規模ながら信頼度が高いカードローン会社です。

Web申し込みにも対応しており、平日14時までの申し込みで即日融資が可能です。

それ以外の時間の申し込みだと融資は翌日になってしまうため、本当にお金が必要になるタイミングより前に申し込みだけしておくのもおすすめです。

また、セントラルは女性専用ダイヤルからの問い合わせで女性オペレーターに対応してもらえます。

主婦やパートの方にも柔軟に対応して審査をおこなってくれるため、収入の不安があったり、女性オペレーターの対応で安心できるという方にはかなりおすすめのカードローンです。

J.Score

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 0.8~15.0% | – | – | – | ◯ | – |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大1,000万円 | 最短即日 | 1,000円 | 不要 | – | ◯ |

| 横スクロールできます→ | |||||

銀行の貸金業者が提供しているカードローンのため、銀行カードローンと同等の低金利で借入できます。

一方で、消費者金融カードローンの特徴である土日祝日の融資にも対応しており、使い勝手のよいカードローンといえるでしょう。

平日の22:55まで(土曜日は21:40、日曜日は16:40まで)に申込み手続きが完了すれば、即日融資も可能なので、急いでいる人にもおすすめのカードローンです。

何度でも14日間無利息の「ベルーナノーティス」

画像引用:【ベルーナノーティス】

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 4.5%~18.0% | 最短30分 | 14日 | - | ◯ | - |

| 借り入れ限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大300万円 | 最短24時間 | - | 不要 | - | ◯ |

| 横スクロールできます→ | |||||

ベルーナノーティスは、複数回の借り入れで何度でも無利息期間が適用されるという点が大きな特徴です。

複数回の無利息期間が適用される条件は、以下の2つです。

- 前回の借り入れ分が完済されている

- 前回の借り入れ日から3ヶ月以上が経過している

大手も含めほとんどのカードローンでは初回契約・借り入れにのみ無利息期間サービスが付帯していることを考えると、かなり特徴的なシステムと言えます。

「メインで利用するカードローンから借り入れができなくなった際に利用する」くらいの頻度であれば、無利息期間の恩恵もかなり大きくなるでしょう。

そのため、2社目以降のカードローンとしても非常におすすめです。

バレずに契約書類を発行できる「フクホー」

画像引用:【フクホー】

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 7.30%〜20.00% | 最短即日 | なし | 原則なし | × | ◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大200万円 | 最短即日 | 4,000円~ | 不要 | 公表なし | 不可 |

| 横スクロールできます→ | |||||

申し込みに必要な契約書類はお近くのセブンイレブンのコピー機で発行することができ、自宅に送付されるのを防ぐことができます。

そのため、「家族にバレずに契約したい」という方にはおすすめです。

ただし、ネット完結で契約できる訳ではないため申し込みに少々手間がかかることがネックでしょう。

レディースフタバ

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 14.959%~17.950% | 最短即日 | 30日 | – | – | – |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 1~50万円 | 最短即日 | – | 不要 | – | – |

| 横スクロールできます→ | |||||

Web完結での申し込みが可能なので来店する必要がなく、平日16時までに審査が完了すれば、即日振込による融資も可能になっています。

また、レディースフタバは配偶者貸付を採用しているため、必要書類を用意し配偶者の同意が得られれば、専業主婦でも申し込めるでしょう。

はじめて利用する場合は30日間の無利息期間も利用できるので、女性の方はぜひ申し込みを検討してみてください。

長期・大口の借入なら金利相場が低い銀行カードローンがおすすめ

先にも解説しましたが、低金利なカードローンを選ぶなら銀行カードローンがおすすめです。

銀行カードローンは消費者金融カードローンやクレジットカード系ローン・アプリローンなどと比較して金利相場が低いのがメリットです。

一方で、融資スピードがやや遅い点、審査のハードルが高い点などはネックになるため、注意が必要です。

この項目では、銀行カードローンのメリット・デメリットやおすすめカードローンを紹介していきます。

銀行カードローンのメリット・デメリット

銀行カードローンのメリット・デメリットは、以下のようにまとめられます。

- 低金利で借りられる

- 総量規制の対象外

- 社会的信用度が高い

- 審査が厳しい

- 即日融資に対応していない

- 利便性に欠ける

それぞれについて解説していきます。

メリット1.低金利で借りられる

銀行系カードローンを利用する一番のメリットは、低金利です。

特に数百万円単位など大きなお金を借りる際は、下限金利が低い銀行だと負担が減るでしょう。

シミュレーションですが、500万円を20年間の返済で借りた場合、金利が3%違うだけでも200万円近い差が発生します。

| 下限金利 | 500万円を借りた場合の総返済額 |

|---|---|

| 消費者金融カードローン系カードローン(4.5%) | 7,591,680円 |

| 銀行系カードローン(1.5%) | 5,790,480円 |

また、借りる金額が大きいほど金利の差も大きくなりがちです。

車や住宅の購入などで大きなお金を借りる際は、銀行系カードローンを利用するといいでしょう。

メリット2.総量規制の対象外

銀行は貸金業者が提供しているカードローンではなく、金融業者ですから総量規制の対象外です。

そのため、借りる側の年収による融資額の制限はありません。

もちろん審査によって、個人ごとに融資される金額は変化するでしょう。

しかし、総量規制のように年収の3分の1までと、明確に決まっていないので大きなお金を借りやすいはずです。

メリット3.社会的信用度が高い

銀行は機関としての信用度が高いです。

会社自体が無くなるなどの心配もありませんから、安心してお金を借りやすいでしょう。

また、周囲からのイメージも銀行はポジティブな傾向にあるので、お金を借りていることを発言しやすいかもしれません。

同じ借金でも、どこからお金を借りているかによって印象が変わります。

デメリット1.審査が厳しい

銀行系カードローンは低金利な分、借り倒されないために審査が厳しい傾向にあります。

職業や年収、またこれまでの返済履歴などから、信用情報を審査するでしょう。

そのため審査にも数日を要しますから、今すぐお金を借りたいと考えている人には合わないサービスです。

デメリット2.即日融資に対応していない

銀行系カードローンは審査にも日にちを要するので、即日融資に対応できません。

以前は即日融資を行っていたのですが、その結果、多くの個人がローンを組むようになり、返済が困難になる人が出てきました。

そのような背景に加えて、反社会的勢力を排除したい警察の方針もあったため、銀行系カードローンは審査を厳しく行う方針に切り替えます。

それが銀行の即日融資の停止に繋がったのです。

参照:「即日融資」を停止、銀行カードローン縮小へ|産経ニュース

デメリット3.利便性に欠ける

銀行系カードローンは審査や融資スピードもですが、カードレス対応などを見ても利便性に欠けるでしょう。

| 銀行系カードローン | 消費者金融カードローン系カードローン | |

|---|---|---|

| カードレス対応 | 一部のみ | 大手はほとんど対応 |

| 審査・融資スピード | 数日~ | 数分~数時間 |

web申し込みはあるものの、ごく一部の企業を除いてローンカードの発行が求められます。

一方、消費者金融カードローン系カードローンはアプリで申し込から返済まで完結しており、カードレスにも対応しているので更に利便性が高いです。

【低金利で借りられる】おすすめの銀行カードローンを紹介

銀行カードローンは消費者金融カードローンに比べて遥かに低金利で借りられるのが大きなメリットです。

借入金額が大きい場合や、借入期間が長い場合は特に、金利が低いことによる恩恵が大きくなります。

- 大きな金額の借入を希望している

- 長期的な借入を考えている

- 今日中に借りる必要はない

月々1,000円からの返済が可能な「三菱UFJ銀行バンクイック」

月々の最低返済額が1,000円まで抑えられるのが三菱UFJ銀行バンクイックです。

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.8%~14.6% | 最短即日 | - | - | ◯ ※お申込みまで |

◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大500万円 | 最短翌営業日 | 1,000円~ | 不要 | - | ◯ |

| 横スクロールできます→ | |||||

三菱UFJ銀行の口座がない方でも申し込みが可能で、金利や利用限度額もそのままお借入れができます。

月々の返済額を少しでも下げたい方に、三菱UFJ銀行バンクイックがぴったりです。

楽天ポイントもお得にGET「楽天銀行スーパーローン」

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物 |

|---|---|---|---|---|---|

| 1.9%~14.5% | 最短当日 | - | 有 | ◯ | 有 |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大800万円 | 最短翌日 | 2,000円~ | 不要 | - | ◯ |

| 横スクロールできます→ | |||||

すでに楽天銀行の口座を持っている楽天会員には、楽天銀行スーパーローンがおすすめです。

楽天会員なら楽天会員ランクに応じて審査で優遇される可能性(※一部例外あり)がありますし、入会で楽天ポイントをゲットできるなど特典もあります。

住宅ローンを組むなら「三井住友銀行カードローン」

三井住友銀行カードローンは金利が低いのが特徴です。

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 年1.5%~14.5% | ※最短当日 | - | - | ◯ | ※◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 10~800万円 | ※最短当日 | 2,000円~ | 不要 | - | 審査通過後、土日祝でもローン契約機でカードを受取れば融資可能 |

|

※ローン契約機でカードを受け取れば郵送物なし ※ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。 ※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合がございます。 ※毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。 ※申込から契約までの手続きがWEBで完結。 横スクロールできます→ |

|||||

もしも三井住友銀行で住宅ローンを組んでいるなら、優遇金利が適用される場合があります。優遇金利は1.5~8%(年)と非常に安い金利になっています。

また、すでに三井住友銀行の口座を持っている方は24時間WEB完結で、キャッシュカードでのお借入れも可能です。

住宅ローンを組む予定がある方は、三井住友銀行カードローンを利用するとお得でしょう。

りそな銀行カードローン

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 3.5% ~ 13.5% | 最短1週間以内 | – | 有り | ◯ | ◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大800万円 | 審査完了以降 | 10,000円~ | 不要 | – | ◯ |

| 横スクロールできます→ | |||||

また、給与振込をりそな銀行の口座にするか、住宅ローンをりそな銀行で利用している場合、さらに年0.5%の金利引き下げを受けられます。

利用残高に応じて貯まるりそなクラブポイントは、他社の電子マネーやポイントにも変更可能です。

このように、りそな銀行カードローンは金利優遇などのサービスが充実しており、お金を借りながら日々の買物もお得になる便利なカードローンでしょう。

ソニー銀行カードローン

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 2.5%~13.8% | ※最短翌営業日 | - | 有り | ◯ | ◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大800万円 | ※最短翌営業日 | 2000円~ | 不要 | - | - |

| 横スクロールできます→ | |||||

ネット銀行であるソニー銀行のカードローンは、最高金利が年13.8%であると同時に、最低金利も年2.5%と低水準になっています。

つまり、借入額が少額でも高額でも金利を抑えて借入が可能になるでしょう。

また、初回の借入に限り、他行の口座に振込で融資をしてもらえます。

審査結果が出たその日に融資をしてもらえるので、急ぎで借入をしたい人にもおすすめです。

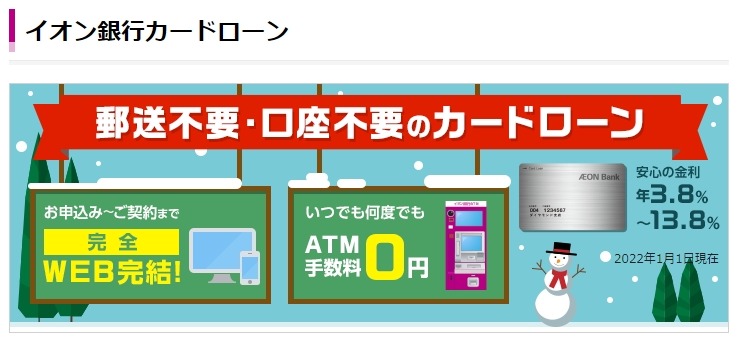

イオン銀行カードローン

画像引用:イオン銀行

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 3.8%~13.8% | - | - | - | ◯ | - |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大800万円 | 最短翌日 | 1,000円~ | 不要 | - | - |

| 横スクロールできます→ | |||||

イオングループが提供するイオン銀行カードローンも、最高金利が13.8%と金利の低さが特徴です。

さらに、月々の返済額も1,000円から設定可能なので、無理なく返済できます。

また、イオン店舗にあるイオン銀行ATMなら手数料がかからず「買物で少しお金が足りなくなった」という場合に大変便利なカードローンといえるでしょう。

希望する借入額が1万円〜5万円程度の少額融資であれば、最高金利が低く返済額も少ないイオン銀行をぜひ検討してください。

みずほ銀行カードローン

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 2.0%~14.0% | ※最短翌営業日 | - | 有り | ◯ | - |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大800万円 | ※最短翌営業日 | 2000円~ | 不要 | - | - |

| 横スクロールできます→ | |||||

みずほ銀行カードローンは、メガバンク(三井住友銀行・みずほ銀行・三菱UFJ銀行)のなかで最高金利が最も低いのが特徴です。

他のメガバンクは最高年利14.5〜14.6%のところ、みずほ銀行は実質年利14%。数値にするとわずかな差ですが、返済期間が長くなるほど金利の影響も大きくなります。

さらに、みずほ銀行で住宅ローンを借入している人は、通常よりも0.5%金利が低くなる優遇が受けられるため、年1.5〜13.5%で借入できるでしょう。

返済期間が長期化する人(途中の繰上返済がむずかしい人)には、とくにおすすめの銀行カードローンです。

三井住友カード カードローン

![]()

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.5%~15.0%※ | 最短即日 | – | – | ◯ | – |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大900万円 | 最短即日 | 5,000円+利息 | 不要 | – | ◯ |

| ※振込専用タイプ:1.5~14.4% カードタイプ:1.5%~15.0% | |||||

| 横スクロールできます→ | |||||

返済が滞っていない場合は最大で1.2%も金利を引き下げてもらえるので、利息を確実に抑えることが可能です。

また、三井住友カードのカードローンは、金利が振込専用タイプなら最高14.4%、カードタイプなら最高15.0%となっているので、自分の都合に合わせて借りやすい方を選ぶとよいでしょう。

さらに、今なら無利息期間が最大3ヶ月というキャンペーンをおこなっているので、この機会に三井住友カードのカードローンを利用してみてはいかがでしょうか。

横浜銀行カードローン

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.5%~14.6% | 最短翌日 | - | - | ◯ | - |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大1000万円 | ※最短翌営業日 | 2000円~ | 不要 | - | - |

| 横スクロールできます→ | |||||

横浜銀行カードローンは最高金利が年14.6%と、カードローンのなかでは金利の低い商品です。

また、横浜銀行カードローンは、24時間Webから申し込みできます。

審査結果も最短翌日に届くため、スピーディーな借入が可能です。

借入限度額が高めの1,000万円に設定されているのも特徴で、高額な借入をしたいと考えている人は、利用を検討してみるとよいでしょう。

愛媛銀行「ひめぎんクイックカードローン」

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 4.4%~14.6% | 最短即日 | 30日間 | – | ◯ | – |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大800万円 | 最短即日 | 2,000円~ | 不要 | – | – |

| 横スクロールできます→ | |||||

Web上で手続きが完結し、コンビニATMから返済が可能なので愛媛県外の人でも利用できます。

さらに、ひめぎんクイックカードローンを初めて契約する人は、Web完結での申し込みで契約から30日間無利息で借入できるでしょう。

くわえて、1ヵ月の間で返済日を自由に設定できるなど、非常に利便性の高いカードローンとなっています。

住信SBIネット銀行カードローン

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.59%~14.79% | 最短数日 | - | - | ◯ | ◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大1,200万円 | 最短数日 | 2,000円~ | 不要 | - | - |

| 横スクロールできます→ | |||||

住信SBIネット銀行カードローンは、金利が1.59%〜14.79%で低めに設定されています。

24時間365日Webで手続き可能で、申し込みから返済までスマホ完結も可能です。

さらに、提携ATMやWebから24時間365日借入・返済が可能で、手数料はいつでも何回でも無料になっています。

毎月の返済は2,000円からと、無理のない返済計画が立てられるところもおすすめです。

千葉銀行「ちばぎんカードローン」

![]()

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.4%~14.8% | – | – | – | ◯ | ◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 10~800万円 | – | 2,000円~ | 不要 | – | – |

| 横スクロールできます→ | |||||

プレミアクラスでは、金利が3.8%〜5.5%と低金利で借入できます。くわえて、千葉銀行の住宅ローンを利用していると、さらに0.2%低い金利での利用が可能です。

申し込みは来店・郵送物不要のWeb完結が可能で、ちばぎんATMのほか、全国の提携金融機関や提携コンビニなどのATMで借入・返済がおこなえます。

なお、審査通過後、ローンカード到着前に借入したい場合は、契約と同時に振り込みによる融資を受けられるので、すぐにお金が必要という人にもおすすめのカードローンです。

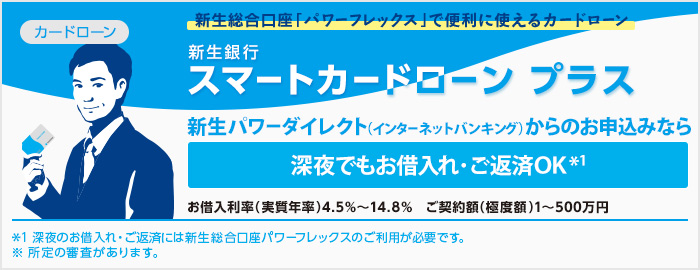

新生銀行「スマートカードローン プラス」

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 4.5%~14.8% | 最短即日 | – | – | ◯ | – |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大500万円 | 最短即日 | 2,000円~ | 不要 | – | – |

| 横スクロールできます→ | |||||

また、新生総合口座パワーフレックスを利用すれば、深夜の借入・返済にも対応可能で、銀行ATMが使えない時間帯でもお金を借りられるのが魅力といえます。

さらに、セブン銀行・ローソン銀行・イオン銀行・E-net・ゆうちょ銀行・北海道銀行など、全国のコンビニなどに設置された提携ATMで、借入・返済が手数料無料です。

そのため、無駄な手数料を抑えたい人にもおすすめのカードローンといえるでしょう。

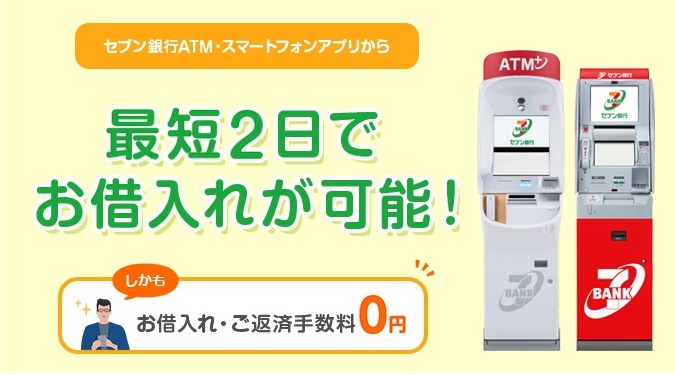

セブン銀行カードローン

画像引用:セブン銀行

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 12.0%~15% | 最短2~3営業日 | - | - | ◯ | ◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大300万円 | 審査完了後即日 | 5,000円~ | 不要 | - | ◯ |

| 横スクロールできます→ | |||||

セブン銀行の強みは、全国のセブン-イレブンでATMを利用すれば、手数料無料で借入・返済ができる点です。

通勤・通学や買物の途中など、用事のついでに利用しやすいメリットがあります。

さらに、セブン銀行ATMやスマホアプリから申し込めば最短2日での借入が可能なので、融資スピードにも優れた銀行カードローンといえるでしょう。

時期によっては新規のカードローン申し込みでnanacoポイントがもらえるキャンペーンを実施している場合もあるので、nanacoポイントをよく利用する人にはとくにセブン銀行カードローンの利用がおすすめです。

また、返済する際は、本人名義の金融機関口座からauじぶん銀行口座に手数料0円で振り込むことも可能です。(auじぶん銀行「定額自動入金サービス」)

オリックス銀行カードローン

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.7%~17.8% | - | - | 有り | ◯ | ◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大800万円 | - | 3,000円~ | 不要 | 0.0% | ◯ |

| 横スクロールできます→ | |||||

オリックス銀行カードローンの特徴は、他行にはないガン保証付きプラン「Bright」の存在です。

死亡・高度障害やガンと診断されたら、保険金がローン残高に充当されます。保険金がローン残高より多ければ、返済額が0円になります。

保険料や金利の上乗せもないため、追加負担なくガン保証を付けられるのが特徴です。

また、提携ATMが全国に100,000台あり、借入・返済どちらも手数料無料で利用できる点も魅力でしょう。

1,000万円を借りたい方は「PayPay銀行カードローン」

大きな金額を借りたい方には、PayPay銀行カードローンが向いています。

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.59%~18.0% | ※最短翌営業日 | 30日間 | – | ◯ | ◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大1,000万円 | ※最短翌営業日 | 1,000円~ | 不要 | – | ◯ |

| 横スクロールできます→ | |||||

たとえばPayPay銀行カードローンの場合、100万円未満の借入は金利18%ですが、500万円以上600万円未満になると金利は5.5%まで下がります。

PayPay銀行カードローンは最低金利の低さと、借入限度額の高さが魅力なので、1,000万円など高額な借入を考えている方に向いているでしょう。

さらに、本人に収入がなくても配偶者に安定した収入があれば申込可能なので、専業主婦の人にもおすすめできるカードローンといえます。

スマホ1つで簡単に申し込めるアプリローンもおすすめ

近年では顧客のデータ管理技術の高まりにより、様々な個人向け融資サービスが貸金市場に参入しています。

私たちが普段SNSや電子マネーとして利用しているアプリも個人向け融資サービスを展開し始め、その多くが即日融資に対応しています。

融資サービスに特化した大手消費者金融カードローンほどサポート体制が充実しているわけではありませんが、人によってはより便利に利用することもできるでしょう。

普段利用している決済アプリが提供しているカードローンがあれば、ぜひ検討してみるといいでしょう。

参照:「フィンテックってなに?テクノロジーを利用した金融サービスを解説!」(PayPay)

おすすめのアプリローン会社のカードローンを紹介

ここからは、おすすめのアプリローン会社のカードローンを紹介していきます。

アプリローンは大手消費者金融カードローンと同じく、スマホ1つで申し込み〜借入ができる利便性があり、金利相場も特別高いわけではありません。

普段決済に利用しているアプリであれば、借入から残高のチャージが直接できると非常に便利なので、ぜひ参考にしてみてください。

LINEアプリ上で完結する「LINEポケットマネー」

| 金利(年) | 審査時間 | 融資時間 | 限度額 | ||

|---|---|---|---|---|---|

| 3.0~18.0% | 最短即日 | 最短即日 | 5~300万円 | ||

| 借入最少額 | 無利息期間 | 郵送物なし | 電話連絡なし | ||

| 1,000円から借入可能 | 100日目までの利息をキャッシュバック | ◯ | ◯ | ||

| 横スクロールできます→ | |||||

「LINEポケットマネー」は、SNSアプリ「LINE」でお金を借りられるサービスです。

申込みから借入・返済まで、すべての手続きがLINE上で完結するため、郵送物不要で最短即日融資も可能です。

銀行振込の場合は5万円からの融資になりますが、LINE Pay残高にチャージするなら、1円単位での借入が可能です。

メリットは、初回契約から100日間に返済した金額分利息が全て、LINE Pay残高にキャッシュバックされるという点です。

実質的に100日間の無利息期間が設けられていると考えてもいいでしょう。

LINEという馴染み深いアプリで借りられるため、他のアプリをインストールする必要がない点も嬉しいですね。

FamiPayアプリ上で完結する「FamiPayローン」

画像引用:【FamiPayローン】

| 金利(年) | 審査時間 | 融資時間 | 限度額 | ||

|---|---|---|---|---|---|

| 0.8~18.0% | 最短即日 | 最短即日 | 1~300万円 | ||

| 借入最少額 | 無利息期間 | 郵送物なし | 電話連絡なし | ||

| 1,000円から借入可能 | なし | ◯ | ◯ | ||

| 横スクロールできます→ | |||||

借入方法は以下の3つです。

- ファミリーマートATMからの引き出し

- 指定の銀行へ振り込み

- FamiPay残高へのチャージ

1,000円からの借入に対応しており、少額利用にも適しています。

また、18時までに申し込むことで即日融資を受けることができる点も魅力的です。

「その日のうちにお金が必要」という方にとっては嬉しい特徴ではないでしょうか。

au Payアプリ上で完結する「au Payスマートローン」

| 金利(年) | 審査時間 | 融資時間 | 限度額 | ||

|---|---|---|---|---|---|

| 2.9~18.0% | 最短30分 | 最短即日 | 1~100万円 | ||

| 借入最少額 | 無利息期間 | 郵送物なし | 電話連絡なし | ||

| 1万円から借入可能 | なし | ◯ | ◯ | ||

| 横スクロールできます→ | |||||

申し込みにはau IDが必要ですが、携帯キャリアがauである必要はありません。ドコモやソフトバンクなどのスマホを利用している人でも申込み可能です。

手続きはスマホ上ですべて完結するだけでなく、借入や返済もセブン銀行のスマホATMでおこなえるので、手軽にお金を借りることが可能です。

借りたお金はauPAY残高にチャージする方法と、銀行に現金を振り込んでもらう方法があります。

現金が必要な場合は口座振込、au Payアプリで決済をおこなうことが多い方は残高チャージで利用するといいでしょう。

メルペイアプリ内で申し込める「メルペイスマートマネー」

| 金利(年) | 審査時間 | 融資時間 | 限度額 | ||

|---|---|---|---|---|---|

| 3.0~15.0% | 最短即日 | 最短即日 | 5~300万円 | ||

| 借入最少額 | 無利息期間 | 郵送物なし | 電話連絡なし | ||

| 1,000円から借入可能 | 100日目までの利息をキャッシュバック | ◯ | ◯ | ||

| 横スクロールできます→ | |||||

メルペイスマートマネーの上限金利は15.0%と低めに設定されており、メルカリやメルペイの利用実績に応じて、最大20万円まで融資を受けることが可能です。

メルカリを頻繁に利用するユーザーであれば、他社のカードローンやスマホローンよりも審査に通りやすい傾向にあるため、融資を申し込んでみることをおすすめします。

ちなみに、メルペイ内の融資は最短即日で対応できる一方、それを現金化する場合は数日かかるため、いますぐに現金で15万円を借りたい場合は他の方法を検討しましょう。

カードローンの金利はどのように決まっている?

カードローンの金利は、貸金業者が提供しているカードローンや金融機関が遵守する「利息制限法」で定められている範囲内で、各カードローン会社が定めます。

正確には、商品に設定することができる上限金利が「利息制限法」で定められています。

利息制限法によって10万円未満の借入では上限金利が20%と定められているため、多くの消費者金融カードローンは最大金利が17〜19%ほどになっているのです。

定められた上限金利を上回る金利が設定されている場合、返済の義務は無効になります。

第一条 金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。引用元:利息制限法|e-GOV法令検索

もしも、金利が21%以上に設定されている場合は闇金の可能性があるので、注意しましょう。

上限金利は借入金額によって変動する

「利息制限法」によって定められている上限金利は、借入金額によって変動します。

例えば、借りる金額が10万円未満の場合は金利上限が20%ですが、10万円以上100万円未満になると金利上限は18%です。

| 借入元本額 | 年率金利上限 |

|---|---|

| 10万円未満 | 20% |

| 10万円以上100万円未満 | 18% |

| 100万円以上 | 15% |

また多くのカードローンでは、実際の借入金額ではなく、借入上限金額によって利用者に課す金利を変動させています。

そのため、借入上限額を増額することで金利を下げることができます。

借入上限額の増額ができれば、積極的におこなうといいでしょう。

カードローンの増額案内とは?届く理由や届いた時の申し込み方法などを解説

カードローンの増額案内とは?届く理由や届いた時の申し込み方法などを解説

銀行系カードローンと消費者金融カードローン系カードローンの金利が違う理由

銀行系カードローンの金利相場は1.5%~15%で、消費者金融カードローン系カードローンの金利相場は3%~18%となっています。

なぜ金利が違うのか。大きな理由は、貸す側のリスクの違いです。

銀行と消費者金融カードローンでは以下のような違いがあります。

| 銀行系カードローン | 消費者金融カードローン系カードローン |

|---|---|

|

|

消費者金融カードローン系カードローンは保証人も担保も求めないので、お金を貸した人と連絡が取れなくなった場合は元金や利息を回収できません。

ですから、貸した人を探さないといけませんが、労力や人件費が発生します。

そのような万が一に備えてコストを回収できるように、消費者金融カードローンは高金利に設定しているのです。

逆に、担保や保証人から回収できる銀行は借り倒される心配がないため、低金利に設定できるのでしょう。

「金利」と「利息」の違いを理解して利息負担を抑えよう

「金利を比較して、低金利のカーローンを選びたい」という方にとって、目的にあるのは「最終的な返済金額を抑える」ことでしょう。

上記の目的を達成するためには「金利」と「利息」について正しく理解することが必要不可欠です。

- 「利息」とは

- 返済するときに借入元金に対して上乗せされる金額。貸借に対して支払われる対価と捉えられる。

- 「金利」とは

- 借入金額に対する利息の割合のこと。

例えば金利が18.0%のカードローンであれば、借入金額に対して18.0%の利息がかかるということになります。

参照:「利息とは?金利・利子との違いや計算方法を解説」(アコム)

カードローンの利息計算方法

カードローンの利息計算方法には、以下のような計算式があります。

例えば、実質年率(金利)18%のカードローン会社から、10万円を30日間の利用で借りた場合、以下の式で金利(利息)を計算できます。

式によって、支払う金利は1,479円だと分かりました。

計算式を見ると、利息を抑えるには低金利のカードローンを選ぶだけでなく、返済をなるべく早くおこなうことも大切であるということがわかります。

借入額・金利別シミュレーション

借入額や金利別に1年間借りた場合の利息額を以下にまとめました。

| 借入額 | 金利13.5%の場合 | 金利15%の場合 | 金利18%の場合 |

|---|---|---|---|

| 10万円 | 13,500円 | 15,000円 | 18,000円 |

| 30万円 | 40,500円 | 45,000円 | 54,000円 |

| 50万円 | 67,500円 | 75,000円 | 90,000円 |

| 100万円 | 135,000円 | 150,000円 | ×(※) |

(※)利息制限法により、100万円以上の借入に設定できる金利は年率15%までと定められています。

金利は「低めの銀行カードローンが採用している金利13.5%」「一般的な銀行カードローンが採用している金利15%」「一般的な消費者金融カードローン系カードローンが採用している金利18%」を基に計算しています。

実際に返済する金額を目にすると、やはり少しでも低金利で借りたいと、感じることでしょう。

利息を抑えてカードローンを利用する方法

利息を抑えてカードローンを利用するためのポイントを意識することで、金利が低いカードローンのメリットをより大きく活かすことができます。

各カードローン会社は、無利息期間や金利優遇のキャンペーンなどさまざまなサービスで差別化を図っています。

うまく活用すれば、利息を抑えてカードローンを利用することも可能です。

上限金利を比較してカードローンを選ぶ

カードローンの金利を比較する際は、上限金利に注目して選ぶとよいでしょう。

たとえば、大手消費者金融カードローンであるアコムの場合、借入限度額によって適用される金利が以下のように変わります。

| 借入限度額 | 適用金利 |

|---|---|

| 1~99万円 | 7.7~18.0% |

| 100~300万円 | 7.7~15.0% |

| 301~500万円 | 4.7~7.7% |

| 501~800万円 | 3.0~4.7% |

参照:【アコム公式】金利・利息(利息の計算方法)|カードローン・キャッシングでの借入ならアコム

借入額が少ないほど上限金利が低くなりますが、はじめてカードローンを利用する人に対しては、上限金利を適用するカードローン会社が多い傾向にあります。

審査をしているとはいえ、融資をした結果、利用者がきちんと返済してくれなかった場合に困るためです。

はじめて借入をする人はもちろんですが、借入をするなら上限金利の低いカードローン会社を選びましょう。

無利息期間の長いカードローンを選ぶ

短期間で返済が可能なら、無利息期間の長さでカードローンを選びましょう。

無利息期間とは、借入から一定期間の間利息がかからない期間で、元金のみ返済すればよいお得なサービスです。

例として、10万円を金利18%で3ヶ月借りた場合の利息額を、無利息期間の有無で比較したので参考にしてください。(無利息期間は1ヶ月と仮定しています)

| カードローンA 無利息期間:あり 金利:18% |

カードローンB 無利息期間:なし 金利:18% |

|

|---|---|---|

| 利息額 | 2,958円 | 4,438円 |

| 返済総額 | 102,958円 | 104,438円 |

| 差額 | 1,480円 | |

このように、一見金利が高く見えても、無利息期間を上手に使えば利息を抑えて借りられます。

変動金利より「固定金利」のカードローンを選ぶ

利息を抑えたまま返済を続けたい人は、変動金利ではなく固定金利のカードローンを選ぶといいでしょう。

なぜなら、変動金利は金融情勢の変化によって金利が上下することがあり、借入開始時は低金利でも後から高くなる恐れがあるからです。

一方で、固定金利は金融情勢の変化に左右されず、完済まで金利が変化することはありません。

利息を抑えてカードローンを利用したいなら、契約時の金利が完済まで続く固定金利のカードローンを選ぶほうが安全といえるでしょう。

既に他のローンで契約している金融機関を選ぶ

カードローンによっては、住宅ローンなど他のローン商品を利用していると、金利を優遇してもらえることがあります。

金利優遇サービスをおこなっているカードローンは、たとえば以下のような商品です。

| カードローン | 通常金利 | 優遇金利 | 優遇金利の適用条件 |

|---|---|---|---|

| 三井住友銀行カードローン | 年1.5~14.5% | 年1.5~8.0% | 住宅ローンの利用 |

| みずほ銀行カードローン | 年2.0〜14.0% | 年1.5〜13.5% | 住宅ローンの利用 |

| auじぶん銀行カードローン | 年1.48~17.5% | ・カードローンau限定割 誰でもコース:1.38%〜17.4% ・カードローンau限定割 借り換えコース:0.98%〜12.5% |

au IDをお持ちの方 |

金利優遇サービスは銀行が提供しているケースが多く、とくに住宅ローンを組んでいると引き下げてもらえる可能性が高くなります。

もし、住宅ローンを利用していないなら、auじぶん銀行カードローンのように、住宅ローンの利用以外の条件で金利優遇サービスが適用される商品を選ぶとよいでしょう。

金利優遇などのキャンペーンをおこなっているカードローンを選ぶ

カードローンのなかには、定期的に金利優遇などキャンペーンを開催しているものがあります。

| カードローン | キャンペーン内容 | 適用条件 | 通常金利 |

|---|---|---|---|

| JCBカードローンFAITH | 最大2.5ヶ月分の利息をキャッシュバック | 入会+利用 | 年4.4〜12.5% |

| 三井住友カード カードローン | 最大3ヵ月間利息0円 | 新規入会 | 1.5~14.4% |

| セブン銀行カードローン | 抽選で100名に20,000nanacoポイントをプレゼント | 新規契約 + キャンペーン終了時点にローン借入残高あり |

12.0〜15.0% |

なお、金利優遇キャンペーンは不定期で開催されるケースが多く、事前告知もされないことがほとんどです。

そのため、利用したい場合は過去にキャンペーンをおこなっていた商品をあらかじめ調べておき、公式サイトをこまめにチェックすることをおすすめします。

返済期間を短くする

カードローンの利息は1日ごとに加算される仕組みなので、返済期間が長引くほど負担も大きくなるでしょう。

たとえば10万円を金利18%で借りたとしても、返済期間が6カ月と1年では以下のように5千円近い差が出てしまいます。

| 6ヶ月で返済 | 1年で返済 |

|---|---|

| 105,312円 | 110,004円 |

※あくまでもシミュレーションなので必ずこの返済額になるとは限りません

通常は一定額が口座から引き落とされますが、余裕があるときは「繰り上げ返済」をしてできるだけ早く借入残高を減らしましょう。

総返済額が大きく減る可能性もあるので、こまめに繰り上げ返済を活用していきたいです。

借入限度額を増やす

カードローンの金利は借入額が多いほど低くなるのが一般的です。

そのため、増額申請をおこない借入限度額を増やすことができれば、適用される金利も下げられる可能性があります。

その増額申請の審査に通りやすくするコツは、以下の5つです。

- 返済を毎回遅れずにおこなう

- 積極的に繰り上げ返済をおこない可能な限り多めに返済しておく

- 契約してから3ヶ月以上経過してから申請する

- 前回の審査時よりも収入が上がった状態で申請する

- 借入希望額は他社からの借入も含めて年収の1/3を超えないように設定する

また、信用できると判断してもらうためにも、3ヶ月〜半年程度返済を続けてから増額申請をするといいでしょう。

なお、総量規制という法律により、年収の1/3を超える借入は禁止されているため、増額申請をする際は他社からの借入も含めて借入希望額の設定に注意して下さい。

借り換えやおまとめローンを利用する

既に借入がある人は、借り換え専用ローンを利用することで、今より金利が下がって返済総額を減らせる可能性があります。

以下は主な借り換え専用ローンの金利と限度額です。

| カードローン | 金利 | 限度額 |

|---|---|---|

| アイフル「かりかえMAX」 | 3.0〜17.5% | 1万円〜800万円 |

| auじぶん銀行カードローン「借り換えコース」 | 0.98%~12.5% | 最大800万円 |

もし、複数社から借入をしているならおまとめローンで借入を一本化することにより、金利が下がるかもしれません。

たとえば、3社から50万円ずつ借入をしている場合と、1社から150万円の借入をしている場合を比べてみましょう。

| 借入金 | 借入先 | 金利上限(年) |

|---|---|---|

| 50万円 | 3社 | 18% |

| 150万円 | 1社 | 15% |

3社から50万円ずつ借入している場合は、それぞれの元金50万円に対して年18%まで金利をつけられます。

しかし、1社から150万円の借入をしている場合は、上限金利が金利18%から金利15%に下がりました。

このように借入をまとめて元金を大きくすると、金利を下げられるでしょう。

カードローン会社と交渉して金利を見直してもらう

借入時よりも収入が上がっているなどプラスの要素があれば、再審査を受けることで金利が下がる可能性が高いでしょう。

一方で、返済が滞ったり遅れがちな場合も、交渉次第で金利を下げてもらえる可能性があります。

カードローン会社側からすると、まったく返済してもらえないよりは少しでも未払い分を回収できたほうがよいと考えるため、金利見直しの交渉に応じてくれるかもしれません。

ただし、金利見直しの交渉をした場合、その後は借入限度額が引き下げられたり、ローンの審査に通らなくなることもあるので注意してください。

まとめ

さて、ここまで金利の比較をはじめ、カードローン会社の金利比較、メリットやデメリットなど様々な比較を行ってきました。

比較した結果、銀行が低金利の理由、消費者金融カードローンの金利が銀行より高いことにも理由があるとわかったでしょう。

そして、金利が違う理由を知った今のあなたなら、低金利だけでカードローン会社を探さないはずです。

きっと「簡単にお金を借りたいから、アプリに対応しているから消費者金融カードローン系カードローンにしよう」「数百万円借りたいから金利が低い銀行から借りよう」と、シチュエーションに合わせた借入先の選択をするでしょう。

もしも、借入先が決められない場合は、以下のおすすめカードローン会社から選んでみてください。

今後、カードローン会社選びに迷うことがあった際は、もう一度この記事を参考に各社を比較してもいいかもしれません。

カードローンのよくある質問

- Q. 金利を抑えてカードローンを利用するコツは?

-

A.

金利を抑えてカードローンを利用するコツは、以下の9つです。

- 上限金利が低いカードローンを選ぶ

- 無利息期間の長いカードローンを選ぶ

- 変動金利より「固定金利」のカードローンを選ぶ

- 既に他のローンで契約している金融機関を選ぶ

- 金利優遇などのキャンペーンをおこなっているカードローンを選ぶ

- 返済期間を短くする

- 借入限度額を増やす

- 借り換えやおまとめローンを利用する

- カードローン会社と交渉して金利を見直してもらう

それぞれの具体的な内容はこちらで解説しています。

- Q. カードローンの金利とは?

-

A.

金利とは、借入額に対する利息の割合のことです。金利の決まり方など、詳しくはこちらをご覧ください。

- Q. カードローンの金利相場は?

-

A.

カードローンの金利相場は商品を提供するカードローン会社の種類によって、以下のように異なることが一般的です。

- 銀行(信販系)カードローン:年14〜15%

- 消費者金融系カードローン・・・年17〜18%

銀行と消費者金融系カードローンで金利が異なる理由はこちらで解説しています。

- Q. カードローンの利息の計算方法は?

-

A.

カードローンの利息は以下の計算式で求めらえます。

借入金額×金利(年率◯%)÷365日(うるう年の場合は366日)×借入日数

金利の計算方法やシミュレーションなどはこちらで紹介しています。

- Q. 低金利のカードローンへ申し込む際に気をつけるべきことはありますか?

-

A.

低金利のカードローンは良い面ばかりではありません。申し込む際には、以下のような点に注意する必要があります。

- 審査が厳しい傾向がある

- 即日融資に対応していない

その他、低金利カードローンのデメリットはこちらでご確認ください。