■当サイトでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

■当サイトでは、銀行カードローンなどから委託を受け広告収益を得て運営しております。

カードローンを検討する際にみなさんが気になるのは「審査に通過できるかどうか?審査が甘いのか?」という点ではないでしょうか。

アコムは消費者金融カードローンのなかでも最大手であり、初めてのカードローンとしておすすめですが、審査に不安を持っている人も少なくありません。

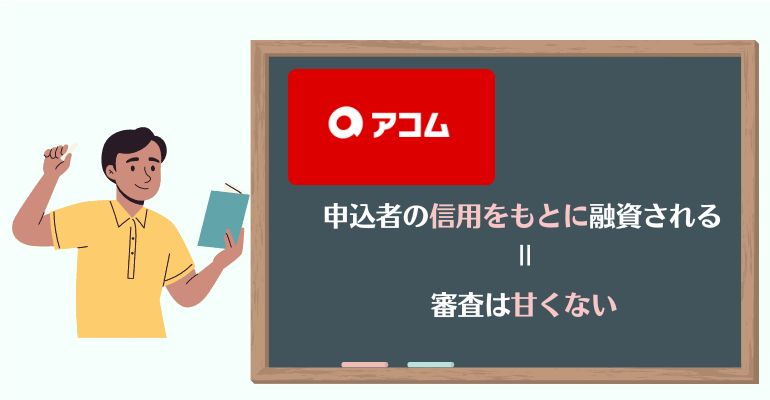

結論からいうと、アコムの審査は金融庁の賃金業法に則って、しっかりと貸付可能な人かを判断しているため「審査は甘くない」といえます。

では、審査が厳しいのか?というと、そういうことでもなく、アコムは比較的に審査通過率(成約率ともいう)が消費者金融カードローンのなかでも高め。(別記事「成約率カードローンランキング」参照)

特段厳しい審査をしているわけでもない事が分かります。

本記事では、アコムの審査難易度や審査基準をもっと詳しく解説していきます。

アコムの審査に通過したい人に向けて、審査に通過するコツも紹介するので、ぜひ参考にしてみてください。

- アコムは審査通過率が高いが、決して審査は甘くない

- 収入や信用情報に問題がなければ審査に通過できる可能性は十分にある

- 他社カードローンと比べると、アコムの審査難易度は「高くはない」と言える

画像引用:アコム公式サイト

- 最短20分で借入可能!

- 土日祝日の融資が可能

- Web完結・郵送物なしで借りれる

- 原則、在籍確認なし※ ※電話での確認はせずに書面やご申告内容での確認を実施

| アコム詳細情報 | |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 最大800万円 |

| 審査時間 | 最短20分 |

| 融資スピード | 最短20分 ・24時間最短10秒で振込※金融機関により異なります。 ・申込から借入まで最短20分で完了 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 無利息期間 | 30日(初めての方なら) |

| 成約率(審査通過率) | 42.6% 「マンスリーレポート(新規貸付率)」(アコム) |

| 最低返済額(月々) | ・契約極度額30万円以下の場合、借入金額の4.2%以上 ・契約極度額30万円超の場合、借入金額の3.0%以上 ・もしくは月々1000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則不要※1 |

| 在籍確認の電話連絡 | 原則、在籍確認なし※電話での確認はせずに書面やご申告内容での確認を実施 |

| WEBで完結 | ◯ |

| 郵送物なし | 原則なし |

| 土日祝日の融資 | ◯ |

| 特記事項 | ※1「アコムでの利用限度額が50万円を超える場合」または「アコムの利用限度額と他の貸金業者からの借入合計額が100万円を超える場合」は収入証明書の提出が必要となります。 |

アコムの評判を徹底解説!借りたら終わりって本当?他社と比較して良い?悪い?

アコムの評判を徹底解説!借りたら終わりって本当?他社と比較して良い?悪い?

アコムの審査は甘い?審査基準や審査に通過するコツを解説!

アコムの審査は甘い?審査基準や審査に通過するコツを解説!

もくじ

アコムの審査は甘い?厳しい?

アコムの審査は決して甘いとは言い切れません。

「アコムの審査は甘い」という噂を聞いたことがあるかもしれませんが、基本的にアコムを含め大手消費者金融カードローンのカードローン(賃金業者)は金融庁の賃金業法に則り、貸付審査をおこなってます。

賃金業法に関わる部分でいえば「年収」において総量規制に引っかかっていないかなどは、審査時にも大きく影響があるポイントでもあります。

また、アコムは申し込みの際に担保や保証人を用意する必要がない代わりに、利用者の信用を担保にしている「無担保ローン」なので、借入には個人の信用情報に対して厳正な審査を受ける必要があります。

詳しくはこちらの項目をお読みください。

【審査通過率42.6%】他社カードローンと比べて審査が特別厳しいわけではない

「アコムの審査は決して甘くない」と述べましたが、他社のカードローンと比べて特別審査が厳しいわけではありません。

先の項目で紹介したアコムの審査通過率は、他の大手消費者金融カードローンと比較すると次のようにまとめられます。

| 消費者金融カードローン | 審査通過率 |

|---|---|

| アコム(※1) | 42.6% |

| プロミス(※2) | 39.0% |

| アイフル(※3) | 33.0% |

| レイク(※4) | 32.6% |

|

※1参照:「マンスリーレポート」(アコム) ※2参照:「月次データ」(SMBCコンシューマーファイナンス) ※3参照:「月次データ」(アイフル) ※4参照:「四半期決算情報」(新生銀行) |

|

「プロミス」や「アイフル」など、よく名前を見る大手消費者金融カードローンよりも審査通過率が高いことが分かります。

アコムの審査難易度については、以下のような認識を持っておくといいでしょう。

- 「カードローン」の審査はそもそも甘くない

- アコムは他社と比べて審査が厳しいわけではない

カードローン成約率(審査通過率)ランキング!審査に通りやすいおすすめカードローン会社を紹介!

カードローン成約率(審査通過率)ランキング!審査に通りやすいおすすめカードローン会社を紹介!

アコムの審査に関する口コミを紹介

アコムの口コミの中には、アルバイトや学生の方が審査に通過できたという内容の書き込みが見られます。

申し込んだ時は大学生でしたが学生でも問題なく利用できました。-最初の確認連絡以外の電話は一切なし、家電は伝えなくても利用出来るのでかかってきてません。

匿名/2017.04.27

引用元:「お金借りる?」

初めて融資を受けたけど、丁寧、親切に対応してもらい助かった。バイトで年収120程度なのに、希望額20万の所を最大40万までのカードを作って貰えた。

匿名/2018.08.15

引用元:「お金借りる?」

上記のように、社会的立場や収入が多少不安定でもアコムの審査に通過できたという評判は少なくないため、1度申し込みを検討してみてもいいのではないでしょうか。

審査が不安な方は「3秒診断」を試してみるのがおすすめ

アコムでお金を借りたい場合、本審査を申込む前に「3秒診断」で審査結果を予測してもらうことをおすすめします。

3秒診断とは、以下のの3項目を入力するだけで、融資の可否をすぐに判定してくれるシステムです。

- 年齢

- 年収

- 他社からの借入金額

もちろん3秒診断で融資可能と判定されても、必ずしも本審査に通るとは限りませんが、3秒診断で融資が難しいと判定されれば、本審査を受ける必要がないので、時間を無駄にせずに済みます。

以下のリンクから、アコムの3秒診断を受けることができるので「審査に通過できるか?」を気軽に予測してもらうことをおすすめします。

アコムの審査基準は「属性と信用情報」が良好かどうか

アコムの審査基準は申込者の「属性」と「信用情報」が良好かどうかを判定し、融資の可否を決定します。

- 属性・・・融資を申し込む人の職業、年収、勤務先情報、家族構成、経済的背景、所有資産、他社借入状況など

- 信用情報・・・ローン・借入の数や返済状況、クレジットカードの支払い金額や状況、携帯料金の支払い状況など

上記の情報を事細かに調査したうえで、申込者に「どれだけの金額を融資できるか」「きちんと返済できる能力はあるか」などを判断します。

端的な例を出すと、以下のような人は「属性」も「信用情報」も良好な人だといえます。

・公務員(役所勤務)

・勤続年数5年以上

・一人暮らしで一般的なマンション住まい

・他社借入無し、もしくは1社のみ

・キャッシング・クレカ・携帯料金などの滞納や未払い無し

収入や雇用形態から分かる「属性」

1つ目のアコム審査基準は「属性」です。

「属性」は、お金を融資できるのか、借したお金を無理なく返済できる人かどうかを、申込者のあらゆる個人情報から判断する指標です。

返済能力を判断するためにチェックされる項目をさらに細かく分けると、以下のような情報(一部を抜粋)があります。

- 年収

- 勤務先情報や勤続年数

- 雇用形態

- 家族構成

- 経済的背景

- 所有資産

- 他社借入状況

また、年収部分に関してもっと細かい指標でみると、借入した時点での収入だけでなく「その収入が継続性があり安定しているか」も重要な判断基準です。

カードローンの返済は、数ヶ月〜数年に渡って決まった金額を払い続ける必要があるため「毎月安定した収入がある」ということが重要視されているのです。

加えて、他社からの借入状況などもみられます。

複数社から年収に近い金額を借りているなどの場合、いくら安定した収入が継続的にあれど、審査が通らない可能性があります。

金融取引の履歴が記録された「信用情報」

2つ目のアコム審査基準は「信用情報」です。

信用情報とは、カードローンやクレジットの取引内容を記録した情報で「信用情報機関」で保存・管理されています。

具体的には、以下のような内容が信用情報として記録されています。

- ローンやクレジットの申し込み情報

- ローンやクレジットの契約内容

- ローンやクレジットの支払い状況

- 金融事故の有無(破産や強制退会など)

上記のような信用情報はアコムの審査で必ず照会され、融資可能可動化の判断材料になります。

クレジット支払いやキャッシング返済の大幅な延滞や、事故破産などの履歴がある方は所謂「金融ブラック」と呼ばれ、アコムの審査に通過するのが難しくなります。

一方で「延滞や金融事故を起こしていない」ことがわかる信用情報は高く評価され、審査にプラスに働きます。

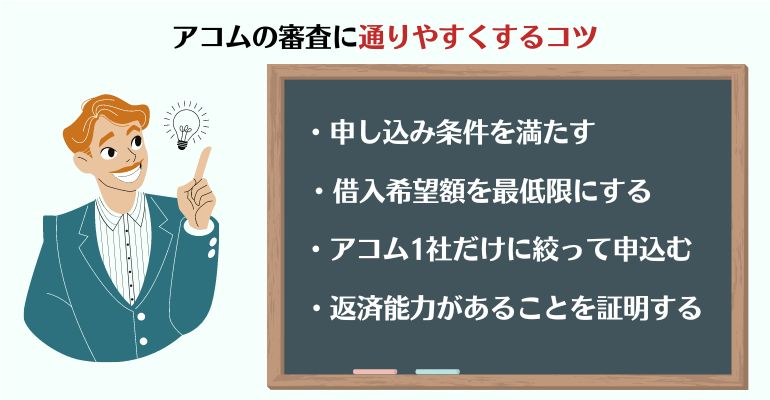

アコムの審査に通過するコツ

アコムの審査に通過するには、以下4種類のコツが存在します。

- 審査における申込条件を満たす

- 借入希望額を必要最低限にする

- アコム1社だけに融資を申込む

- 返済能力があることを証明する

審査における申込条件を満たすことはもちろん、借入希望額を必要最低限にすることで、貸し倒しのリスクが低いと判断されるため、審査に通過できる可能性が上がります。

また、融資の申込み先をアコム1社に絞ったり、返済能力があることを証明できれば、審査に通過できる可能性を高めることが可能です。

それぞれのコツを順番に解説していきます。

審査における申込条件を満たす

アコムでお金を借りるには安定した収入が必要になるため、収入のない無職や専業主婦の場合、アコムへ融資を申し込んでも審査に落とされてしまいます。

また、アコムの申込条件には年齢制限もあるため、アルバイトなどで安定収入を得ていても、20歳未満の人は申し込めません。

ただし「当社基準を満たす方」とあるとおり、安定収入がある人でも必ずお金を借りられる訳ではなく、審査で落とされる場合もあるため理解しておきましょう。

借入希望額を必要最低限にする

アコムの審査を通過したい場合、まずは必要最低限の借入希望額で申請しましょう。

カードローンを申し込む際、借入希望額を自分で決めて申請しますが、借入希望額が多いほど、貸し倒れのリスクが高くなるため審査も厳しくなります。

一方、借入希望額が少ないほど、借金を返済できなくなった場合にアコム側が被る損失の金額が少ないので、審査に通過できる可能性が高くなります。

口コミやSNSなどを確認したところ、初めてアコムで融資を受ける場合、借入限度額は50万円以下に設定されるケースが多いようです。

そのため、確実にアコムの審査を通過したいのであれば、借入限度額は50万円よりも少ない金額を申請することをおすすめします。

はじめは借入希望額が少なくても、借金の滞納を起こさずに返済実績を重ねていけば、後から借入限度額が増額されるケースもあるのでご安心ください。

アコム1社だけに融資を申込む

より確実に審査を通過したい場合、アコム1社だけに融資を申込むようにしましょう。

アコムの審査に通過できない場合を考えて、複数の消費者金融カードローンへ同時に融資を申し込むと、多重申込とみなされてしまい、逆に審査に落ちやすくなってしまいます。

カードローンに申し込むと、その事実が信用情報に記録されるため、他社にも融資を申し込んでいることがアコムに把握されてしまうのです。

その結果「よほどお金に困っている」と思われて、返済能力の低い人物と判断されてしまい、審査に落ちてしまう可能性が高くなります。

4社以上へ同時に融資を申し込むと「申込ブラック」と呼ばれる状態になってしまうため、アコム1社のみに融資を申し込むことをおすすめします。

返済能力があることを証明する

年収が高いほうが審査に通りやすい印象があるかもしれませんが、アコムの審査では「安定した返済能力があるか?」といった点のほうが重視されます。

返済能力とは、借入金を返済していく上で継続的に借金返済を続けられる能力のことで、年収・職業属性・過去の金融履歴などから総合的に判断されます。

アコムの審査に通過したい場合「この債務者に融資しても、借金を踏み倒すリスクが少ない」と判断してもらうためにも、返済能力があることを証明しましょう。

返済能力を証明するには、返済能力の高い雇用形態・職種に就業していると有利です。

返済能力が高いと判断されやすい雇用形態

雇用形態とは、企業と従業員が締結する雇用契約の種類で、正社員・契約社員・アルバイトといった、さまざまな種類があります。

返済能力の高い雇用形態・低い雇用形態は、それぞれ以下のとおりです。

| 雇用形態 | 返済能力 |

|---|---|

| 公務員 | ◎ |

| 正社員 | ◎ |

| 派遣社員 | ◯ |

| 契約社員 | ◯ |

| 個人事業主 | ◯ |

| フリーター | ◯ |

| 学生 | △ |

| 専業主婦 | × |

| 無職 | × |

公務員や正社員は安定収入があると判断される可能性が高いですが、派遣社員は契約更新されない可能性があるため、返済能力が安定していないと判断される恐れがあります。

フリーターは給与が時給計算なので、シフトに入る回数によって収入が変動しますが、フルタイムのパート・アルバイトであれば、安定収入があると判断されやすいです。

20歳以上でアルバイトをしていれば、学生でも審査に通るケースもありますが、収入のない専業主婦や無職の場合はカードローンを利用できません。

返済能力が高いと判断されやすい職種

職種とは、業務内容による仕事の種類を指す言葉で、わかりやすくいうと「どのような種類の仕事をしているか?」を表します。

返済能力の高い、または低いと判断されやすい職種は、それぞれ以下のとおりです。

| 職種 | 返済能力 |

|---|---|

| 医師 | ◎ |

| 銀行員 | ◎ |

| 弁護士 | ◎ |

| プログラマー | ◯ |

| 飲食店スタッフ | ◯ |

| アーティスト | △ |

| 農業・漁業 | △ |

| 水商売 | △ |

医師・銀行員・弁護士は高収入かつ収入が安定しているため、返済能力が高いと判断される可能性が高いです。

プログラマーも多くの言語やコードを習得するために相応の期間と努力を有するため、市場における需要が高く、収入や仕事が安定していると見なされる傾向にあります。

一方で、アーティスト・農業・漁業・水商売は毎月の売り上げが変動するため、安定収入があるとはいえず、審査に通過できないケースも少なくありません。

勤続年数が長い方が安定性を評価されやすい

アコムの申込条件に「勤続年数◯年以上」といった条件はありませんが、勤続年数が長いほど収入が安定していると判断されやすいです。

なぜなら、就職・転職直後、アルバイトやパートを始めたばかりの場合、今後も継続して仕事を続けられる保証がないため、安定収入があるとはいえないからです。

アコムの審査に申し込む場合、最低でも2ヶ月分の給与明細を準備してから、審査を申し込むことをおすすめします。

また、確実にアコムの審査を通過したいのであれば、6ヶ月〜1年以上は同じ勤務先で働いてから融資を申し込むほうがよいでしょう。

アコムの申し込み・審査の流れ

アコムに融資を申し込んだ場合、以下の流れで審査がおこなわれます。

- 融資を申込む

- 必要書類を提出する(※)

- 審査結果が通知される

※必要な場合のみ、在籍確認がおこなわれる

まずは、インターネットなどからアコムに融資を申し込んだ後、本人確認や収入確認に必要な書類を提出することになります。

その後、職場への在籍確認などをおこない、申込者の返済能力を確認してから、融資の可否を示す審査結果が通知されるという流れです。

それぞれの流れを実際の順序に従って解説します。

1.アコムに申し込み仮審査を受ける

まずは、インターネットの申込みフォームなどを利用して、融資を申込みましょう。

アコムに融資を申込む場合、以下4種類の方法から選べます。

- インターネット

- 電話

- 郵送

インターネットもしくは電話での申し込みであれば24時間365日受付しており、自動契約機や来店時の契約までの手続き時間が短縮できます。

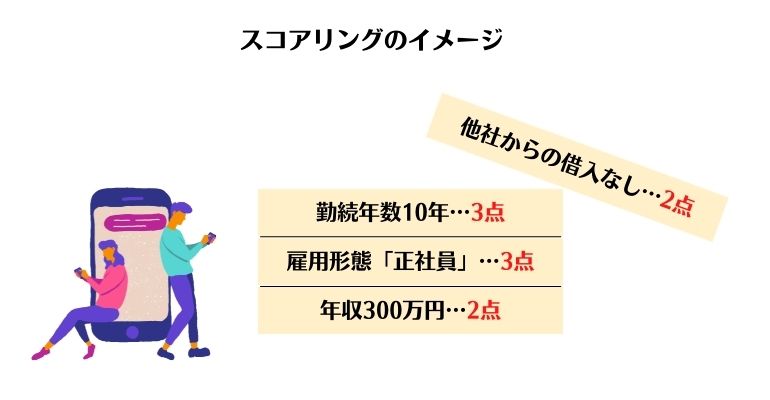

申し込みでは本人情報や勤め先情報などを入力すると、入力情報をもとに仮審査がおこなわれます。

仮審査はコンピューターによるスコアリング方式でおこなわれ、一定の点数をクリアすると仮審査に通過できます。

また、融資を受けるためには、審査にかかる時間を逆算したうえで、営業時間内に申込みを済ませる必要があるため、20時までに申し込むようにしましょう。

アコムの審査は土日でも受けられる?

公式サイトに記載されているとおり、アコムは土日祝日でも審査を実施しています。

アコムのカードローンは、土日でも審査を行っています。審査にかかる時間は最短20分(※お申込み時間や審査によりご希望に添えない場合がございます。)(※1)で、融資も可能です(※1)。

(※1)申込方法やご契約方法、審査内容、お申し込みいただく時間帯などによって異なります。

引用元:「土日でもカードローンは利用できる?その日にお借入するための3つの注意点も紹介」(アコム)

ただし、アコムの審査では在籍確認が実施されるケースもあり、土日祝日で申込者の勤務先が営業していない場合は、在籍確認をクリアできずに融資が受けられません。

なぜなら、在籍確認は申込者の勤務先に電話連絡をする形で実施されるケースが多いため、土日祝日で勤務先が営業していないと申込者の在籍が確認できないからです。

そのため、アコムの審査は土日祝日でも受けられますが、在籍確認を実施される場合かつ勤務先が営業時間外の場合だと、融資が受けられない点は覚えておきましょう。

万が一、土日祝日で在籍確認ができない場合、あらかじめアコムのフリーコールに連絡して「在籍確認をせずに審査を実施してほしい」という旨を伝えておきましょう。

2.必要書類を提出する

続いて、アコムに融資を申込むための必要書類を提出します。

アコムに融資を申込む際は、以下の必要書類を事前に用意をしておきましょう。

- 本人確認書類

- 収入証明書

- 運転免許証(交付を受けていない方は健康保険証等)※お借入総額により収入証明書(源泉徴収票等)が必要

口座番号を記入・届出印を押印した申込書

以前は本人確認書類として健康保険証も認められていましたが、2020年10月から法改正によって不可能になりました。

健康保険証を提出しても融資を断られる可能性が高いので、免許証をはじめとする他の書類を提出しましょう。

申し込み時に入力した申し込み情報と本人確認書類を照らし合わせ、食い違いがなければ本審査にも通過することができます。

場合によって在籍確認がおこなわれる

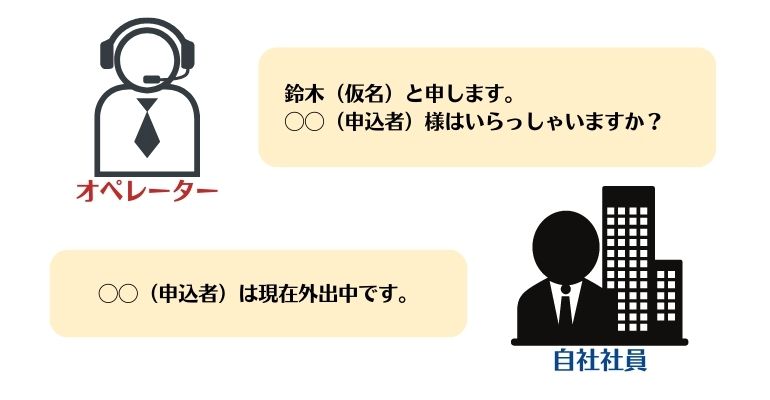

必要書類の提出後、自宅や職場にアコムから在籍確認の電話がかかってくる場合があります。

在籍確認とは、申込み内容が虚偽でないかを確認して、返済能力の有無を確かめるための作業で、勤務先への電話という形で実施される場合が多いです。

アコムでは原則在籍確認をしないと明言していますが、必要と判断された場合は申込者の同意の上で実施されます。

原則、実施しません。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

引用元:勤務先に在籍確認の電話がかかってきますか?(アコム)

申込み時に申告した勤務先で働いている事実を確認できれば、申込者に一定額の安定収入があるとわかるので、返済能力があると判断できます。

また、アコムの在籍確認では、社名を出さずに担当者の個人名で電話をかけるので、カードローンに申し込んだ事実が勤務先に知られること可能性はかなり低いです。

3.審査結果が通知される

本審査が終了すると、審査結果の通知が届きます。

以下のように申込み方法によって、通知方法が異なるので注意しましょう。

| 申込方法 | 通知方法 |

|---|---|

| インターネット | メールで通知 |

| 電話 | その場で通知 |

| 郵送 | 電話で通知 |

ちなみに、WEB申込みをした人は、24時間最短10秒で振込(※金融機関により異なります。)が可能です

ローンカードが手元になくても、スマホから振込融資を申し込めば、ATMへ出向かずに自分の口座へ借入金が入金されるので、急いでいる場合におすすめです。

アコムの仮審査・本審査結果はいつ届く?

アコムの場合、仮審査の結果が最短5分程度・本審査の結果が最短20分(※お申込み時間や審査によりご希望に添えない場合がございます。)で届きます。

| 仮審査 | 本審査 | |

|---|---|---|

| 所要時間 | 5分程度 | 20分程度 |

| 通知方法 | 原則メール | 原則メール・電話 |

アコムに申し込んだ後、仮審査の結果は「仮審査結果と次手続きのお知らせ」というメールで、申込み完了後5分程度で届きます。

ただし、21時~8時前後の夜間帯にアコムへ申し込んだ場合、対応時間外ですぐに審査を実施できないため、翌営業日の9時以降にメールが届く点に注意しましょう。

アコムの本審査結果については、申込みから最短20分(※お申込み時間や審査によりご希望に添えない場合がございます。)後に原則メール・電話で伝えられますが、夜間帯に申し込んだ場合は翌営業日の9時以降に審査結果が届くことになります。

そのため、すぐに審査結果を確認して融資を受けたい人は、遅くても20時までにアコムへの申込みを済ませるようにしましょう。

参照:「審査結果の連絡はどのような方法できますか?」(アコム)

仮審査に通れば本審査にも通過できる?

アコムでは、仮審査と本審査の2段階に分けて審査がおこなわれています。

仮審査は申し込み時に入力した本人情報や勤め先情報をもとに返済能力をチェックします。

本審査では、申し込み時に入力した情報と本人確認書類を照らし合わせ「本人による申し込みか」を確認し、最終的な融資可否を決定します。

仮審査に通過しても、その後の本審査で融資不可と判断されるケースもあるため「仮審査に通ったから大丈夫」と考えるのはおすすめしません。

ただし、本審査で融資不可と判断される原因は「申し込み情報と本人確認書類の内容が異なる」ことが主だとも言われているため、申し込み時に入力内容をよく確認しておけばそれほど心配する必要はないでしょう。

お申し込み時に申告した内容と、本審査で確認した内容が異なる場合には、審査落ちとなる可能性が上がります。

カードローンの本審査に通過するためには、まずはお申し込みの際に正しい情報を申告することが大切です。

引用元:「カードローンの仮審査を解説!本審査との違いやチェックされるポイントは?」(アコム)

アコムの審査にかかる時間は最短20分(※お申込み時間や審査によりご希望に添えない場合がございます。)

公式サイトにあるとおり、アコムの審査にかかる時間は最短20分(※お申込み時間や審査によりご希望に添えない場合がございます。)です。

Q.急いで利用したいのですが、どの申込方法が早いですか?また、審査時間、借入までの時間はどれくらいかかりますか?

A.インターネットでお申し込みいただくと、審査完了・ご融資まで最短20分(※お申込み時間や審査によりご希望に添えない場合がございます。)で可能です。引用元:「急いで利用したいのですが、どの申込方法が早いですか?また、審査時間、借入までの時間はどれくらいかかりますか?」(アコム)

アコムの審査にかかる時間は申込み方法に関係なく最短20分(※お申込み時間や審査によりご希望に添えない場合がございます。)で、Web申込みの場合でも自動契約機で申込む場合でも変わりません。

ちなみに、アコムの審査対応時間は土日祝日に関係なく9時~21時となっています。

そのため、21時ギリギリに申し込んでも、審査が混雑していると翌営業日に回されてしまう可能性が高いので、融資を受けたい人は20時前に申し込むことをおすすめします。

社会人の昼休みである12時前後や仕事終わりの19時前後もアコムへの申込みが多いため、審査に時間がかかってしまう傾向にあります。

また、アコムの審査対応時間と申込み受付時間は異なるため、審査対応時間外である深夜・早朝に申し込んでも、翌営業日まで審査結果が届かない点にも注意しましょう。

アコムの審査には仮審査と本審査の2種類がありますが、仮審査にかかる時間が5分程度で、仮審査と本審査をあわせて最短20分(※お申込み時間や審査によりご希望に添えない場合がございます。)と公表されています。

アコムの仮審査と本審査の違いは、以下のとおりです。

| 仮審査 | 本審査 | |

|---|---|---|

| 所要時間 | 5分程度 | 20分程度 |

| 審査内容 | 申込者の返済能力を数値化して機械的に判断する | 申込者の申告した情報が正しいかを人間が確認する |

アコムが実施している2種類の審査について、それぞれみていきましょう。

参照:「カードローンの仮審査を解説!本審査との違いやチェックされるポイントは?」(アコム)

仮審査にかかる時間は最短5分程度

アコム公式サイトによれば「仮審査結果と次手続きのお知らせ」メールが届くまで、申込み完了から5分程度と明言されているので、仮審査にかかる時間は5分程度と考えておきましょう。

仮審査では、以下のような申込者の属性を数値化して「申込者の年収・勤続年数などが一定条件を満たしているか?」を機械が判断しています。

- 申込者の年収

- 勤続年数

- 家族構成

- 持ち家の有無

仮審査は申込者の信用情報を取り寄せて、過去~現在までの金融商品の利用状況を確認するため、次のような事故情報があると審査に落とされる恐れがあります。

- 借金を3ヶ月以上滞納したことがある

- 借金の債務整理をおこなったことがある

- 借金滞納が続いて金融商品を強制解約された

参照:「Webから必要書類を提出しようとしたら、エラーが表示され進めません。どうしたらいいですか?」(アコム)

本審査にかかる時間は最短20分(※お申込み時間や審査によりご希望に添えない場合がございます。)程度

アコムでは本審査にかかる時間を公表していませんが、仮審査と本審査を合計して最短20分(※お申込み時間や審査によりご希望に添えない場合がございます。)と明言されているので、目安として20分程度と考えておくとよいでしょう。

仮審査に通過した時点で、申込者の審査通過率はおおよそ決まっていますが、本審査は申込者が申告した情報の真偽を確かめるための最終確認をおこなっています。

具体的には、提出された本人確認書類や収入証明書を確認することで、申込者の年齢・勤務先・年収などが申告された情報と一致しているかをチェックする作業です。

本審査に問題がなければ、仮審査に通過できるレベルの返済能力が申込者にある事実を証明できるので、十分な返済能力があるとしてアコムで融資が受けられます。

仮審査に通過しても本審査で落ちる場合もある

アコムの仮審査に通過した時点で「理論上は返済能力に問題がない」と見なされていますが、その後の本審査で落とされてしまう可能性もあるため注意しましょう。

以下のような場合、アコムの仮審査に通過しても本審査で落とされる恐れがあります。

- 申込内容に虚偽が発覚した

- 申込内容と本人確認書類が一致しなかった

- 必要書類を提出しなかった

- 必要書類に不備があり再提出しなかった

- 在籍確認が取れなかった

- 審査通過後に契約手続きをしなかった

- カードローン会社からの電話に出なかった

要約すると、仮審査で「申込者に十分な返済能力がある」と見なされても、返済能力の裏付けが取れない場合は、アコムの本審査に落とされてしまう可能性が高いです。

申込内容に誤りがあったり必要書類に不備があると「申告している年収・勤務先などが本当なのか?」と疑われてしまい、返済能力がないとして審査に通過できません。

また、アコムからのメールを確認していない場合や電話に出なかった場合も、カードローンの契約に進む意思がないと扱われて、審査に落とされてしまいます。

仮審査に通過してから数日~1週間以内に手続きをしないと、申込み自体がキャンセルされてしまうので、アコムからメール・電話が届いていないか確認するようにしましょう。

アコムの融資を希望する場合は20時59分までに申し込もう

アコムは、すでに契約している利用者からの借入申請は24時間受け付けていますが、新規申し込みの審査を24時間おこなっているわけではありません。

アコムでは審査の受付時間を9~21時としており、21時以降に審査を申し込んだ場合、当日ではなく翌日の審査になるため注意しましょう。

融資を希望する場合は、遅くても20時59分までに申し込みを完了させる必要があります。

また、最短20分(※お申込み時間や審査によりご希望に添えない場合がございます。)の融資スピードはあくまで最短の場合であり、書類の不備や在籍確認が取れないといったトラブルが生じると、審査にかかる時間が長くなってしまいます。

アコムへの申し込み件数が多い場合などは対応が遅れることも考えられるため、できれば20時前後までに申し込みをしておくのがおすすめです。

アコムの審査に落ちる人の特徴

アコムの審査に落ちる人の特徴としてよくみられるのは、以下のようなものがあります。

- 申し込み条件を満たしていない

- 他社からの借入が多い

- 過去に金融事故を起こした

- 申し込み情報に誤りがある

この項目では、それぞれの特徴について詳しく解説していきます。

申し込み条件を満たしていない

先に紹介したように、アコムでは「20歳以上(高校生不可)で安定した収入があること」が利用の条件とされています。

そのため、利用可能な年齢でなかったり、安定した収入がないと判断された場合は審査に落ちてしまいます。

安定した収入がないと判断される場合は、具体的に以下のようなケースに該当するでしょう。

- 無職で、収入が一切ない

- 自営業や自由業で、収入が月によってはほとんどない

- 勤続年数が極端に短い

上記のシチュエーションに当てはまる方は「安定した収入がない」と判断されて審査に落ちるケースがあるため、安定した収入を証明できるようになってから申し込むといいでしょう。

他社からの借入が多い

アコム以外のカードローンからの借入が多い場合も、審査に落ちてしまう可能性があります。

特に、他社からの借入残高とあわせて借入総額が年収の1/3を超えてしまう恐れがある場合は、「総量規制」という制度に抵触してしまうため、融資を受けることはできません。

アコムから新たに借入をするには、他社カードローンからの借入を返済し、「総量規制」に抵触する恐れのない状況にする必要があります。

過去に金融事故を起こしている

過去に金融事故を起こした経歴がある場合も、審査にかなり落ちやすくなります。

金融事故とは、銀行や消費者金融カードローンなどでお金を借りた場合に、返済を3ヶ月以遅延したり、自己破産や債務整理をおこなうことを指します。

金融事故を起こしたというデータは信用情報機関に一定期間保存され、審査の際に必ず照会されるため、かなり審査に不利になります。

金融事故の経歴がある人は、先に紹介した「仮審査」に通過する可能性が限りなく低くなるため、アコムを含む大手消費者金融カードローンの利用は非常に難しいと考えていいでしょう。

審査基準が異なる中小消費者金融カードローンなら、現在の収入次第で通過できる可能性があるため、アコムの代わりに利用を検討してみるといいでしょう。

申し込み情報に誤りがあった

申し込み情報に誤りがあった場合も、審査に落ちてしまう可能性があります。

氏名、住所、勤め先名などの入力に誤りがあると、次のようなトラブルが発生し、結果審査落ちしてしまう恐れがあります。

- 本人の信用情報が照会できなかった

- 在籍確認がとれなかった

- 確認書類と一致しなかった

上記のような事態を防ぐため、入力情報は1度見返して、誤りがないか確認してから送信するといいでしょう。

故意に虚偽の情報を入力してもバレる可能性が高い

審査に通過したいという思いから嘘の情報を入力するのもやめましょう。

特に、以下のような項目で嘘の申告をするケースがよく見られます。

- 年収を実際よりも多く申告する

- 他社からの借入を実際よりも少なく申告する

嘘の入力情報は発覚した時点で審査落ちの対象となる上に、発覚する可能性も高いです。

特に他社からの借入金額は信用情報を照会した時点ですぐにバレてしまいます。

アコムは実際に、他社借入について誤った情報を入力すると借入が不可能になると述べています。

金額を実際より少なく申告することや、借入があるのに「なし」と申告をすることは、虚偽の申告で借入できなくなる可能性があります。

引用元:「キャッシングの審査に落ちないためには?審査内容や気をつけるべきポイントも解説!」(アコム)

アコムの審査に落ちた場合の対処法

アコムの審査に落ちた場合、以下の対処法を実践するとよいでしょう。

- 6ヶ月以上待ってから再度申込む

- 返済能力の高い職業に転職する

- 他社借入の件数や金額を減らしておく

- 審査通過率の高い他社カードローンに申込む

アコムの審査に落ちた事実は約6ヶ月間は信用情報に記録されてしまうため、その事実が消えるまで待つか、他社のカードローンに申し込む方法が有効です。

あるいは、安定収入の見込める職業に転職したり、他社借入の件数や金額を減らしておくことで、自分の返済能力を高めるといった方法も有効でしょう。

それぞれの対処法について解説していきます。

6ヶ月以上待ってから再度申込む

アコムの審査に落ちた場合、最低でも6ヶ月以上経過してから再び融資を申し込むようにしましょう。

消費者金融カードローンに融資を申し込んだ場合、その事実が6ヶ月間は信用情報機関に記録されるので、再び融資を申し込んでも審査に落とされてしまう可能性が高いです。

一方で、アコムに融資を申し込んだ事実が信用情報から消えるまで6ヶ月以上待った後、再び融資を申し込んだら審査に通過できたというケースもあります。

とはいえ、そのままの状態で再び融資を申し込んでも審査に通過できる可能性は低いので、返済能力を高めたり他社借入を減らすといった対策を講じておくとよいでしょう。

返済能力の高い職業に転職する

アコムの審査に落ちた場合、返済能力を高めるために、転職することも有効な手段です。

例えば、パート・アルバイトの場合、シフトを提出した日数分の収入しか得られないため、正社員・派遣社員・契約社員に比べると返済能力が低いと判断されます。

そのため、パート・アルバイトから、正社員・派遣社員・契約社員などに転職すれば、安定収入があると判断されるため、返済能力を高めることが可能です。

職種も返済能力に影響するため、アーティスト・水商売などの収入が不安定な職種から、プログラマー・飲食店スタッフなど安定収入のある職業に転職するのもよいでしょう。

他社の借入件数や金額を減らしておく

アコム以外に借金がある場合、他社借入や金額を減らしておくとよいでしょう。

カードローンに申し込む場合、複数社からお金を借入している多重債務者は返済能力が低いと見なされるため、他社借入の件数・金額が多いと審査に通りません。

絶対に審査に通過できない基準は明確にされていませんが、一般的には借入先が3社以上ある場合は審査に落とされる可能性が高いといわれています。

また、他社借入の件数が少なくても借入額が多く、アコムで融資を受けると借入総額が年収の1/3を超えてしまう恐れがある場合も審査に通りません。

なぜなら、貸金業法の総量規制によって「貸金業者が提供しているカードローンが融資できる金額は年収の1/3まで」と定められているからです。

そのため、アコムの審査に通過したい場合、おまとめローンなどで他社借入の件数を減らしたり、年収の1/3を超えないように借入総額を減らしておきましょう。

審査通過率の高い他社カードローンに申込む

審査に落ちたのであれば、アコムでの融資を諦めて、他社のカードローンに融資を申し込んだほうが賢明かもしれません。

それぞれのカードローンは審査基準が異なるため、アコムで審査に落ちてしまっても、他社のカードローンであれば、審査に通過できる可能性があります。

例えば、アコムで融資を断られてしまった場合でも、プロミスに申し込んだら審査に通過できたといったケースも少なくありません。

以下の記事では、審査通過率の高いカードローン会社をまとめて紹介しているので、ぜひ参考にしてみてください。

カードローン成約率(審査通過率)ランキング!審査に通りやすいおすすめカードローン会社を紹介!

審査通過後にアコムでお金を借りる方法

審査に通過した後、アコムでお金を借りる場合、以下2種類の方法があります。

- 指定口座への振込融資を受ける

- ローンカードを利用してATMで出金する

借りたお金を口座に入れてもらいたい人は、ネットから振込融資を受けましょう。

一方、手元に現金が必要な人は、自動契約機でローンカードを発行して、その場でお金を引き出すか、口座振込してもらったお金を銀行から引き出しましょう。

それぞれの借り方を順番にみていきます。

指定口座への振込融資を受ける

ローンカードなしでお金を借りたい場合、指定口座に振込融資をしてもらいましょう。

次のような場合、ローンカードを発行しなくても口座振込で事足ります。

- 現金が必要な訳ではない

- ローンカードなしでお金を借りたい

「光熱費の引き落としに間に合わない」「後払いの引き落としでお金が必要」といったように、口座にお金があれば問題ない場合は振込融資で問題ないでしょう。

振込融資を受ける場合、アコムのネット会員へ登録すれば、24時間365日いつでも振込融資を申込み可能です。

ただし、振込融資の受付は常時おこなっていますが、受付時間や金融機関によっては翌日の振込になってしまうため注意しましょう。

| 金融機関 | 曜日 | 受付時間 | 振込融資の目安 |

|---|---|---|---|

| 楽天銀行 | 月~日曜・祝日 | 0:10~23:49 | 受付完了から1分程度 |

| 三菱UFJ銀行 ゆうちょ銀行 三井住友銀行 みずほ銀行 |

月曜 | 0:10 ~ 8:59 | 当日 9:30頃 |

| 9:00~23:49 | 受付完了から1分程度 | ||

| 火曜~金曜 | 0:10~23:49 | 受付完了から1分程度 | |

| 土・日・祝日 | 0:10~8:59 | 当日 9:30頃 | |

| 9:00~19:59 | 受付完了から1分程度 | ||

| 20:00~23:49 | 翌日 9:30頃 | ||

横スクロールできます→ |

|||

また、下記の時間はメンテナンスにより振込融資がサービス停止となります。

| 毎週月曜日 | 1:00~5:00 |

| 毎日 | 23:50~0:10 |

夜間と土日祝の受付は翌日振込となるため、緊急にお金が必要な場合は、24時間融資が受けられるアコムATM・提携ATMの利用がおすすめです。

ちなみに、アコムからの振込は「ACサービスセンター」の名称で実施されるため、借金のある事実を家族などに知られたくない人は注意しましょう。

ローンカードを利用してATMで出金する

自動契約機でローンカードを発行すれば、提携ATMですぐに現金を借りられます。

アコムの場合、コンビニATMなどでお金を借りたくても、初回は自動契約機でローンカードを発行しないとお金を引き出せません。

自動契約機の営業時間は夜21時までですが、隣接しているアコムのATMなら、銀行ATMと異なり24時間稼働しているため、いつでも現金が引き出せます。

また、最初にローンカードさえ発行してしまえば、その後はコンビニATMなどでも現金を引き出せるので、最初の借入時にローンカードを発行しておくと便利です。

まとめ

アコムは他社より審査通過率が高いため、お金を借りやすいと誤解している人も多いですが、アコムの審査は決して甘くありません。

審査通過率が40%前後ということは、融資を申し込んだ人の半分以上は審査に落ちている計算になるため、審査に通過するにはある程度コツを抑えておく必要があります。

具体的には、借入希望額を少なく設定したり、融資を申し込む会社をアコム1社だけにするほか、申込者に返済能力があることを証明するといった方法が有効です。

ただし、他社カードローンを比較してアコムの審査が特別厳しいわけではないため、借入先としてアコムを検討するのはおすすめです。

★審査&融資スピード最短20分(※お申込み時間や審査によりご希望に添えない場合がございます。)!

★WEBで完結

★郵便物なし

★保証人不要

★大手消費者金融カードローンで最高の成約率

アコムの審査に関するよくある質問

- Q. アコムの審査は甘いですか?

-

A.

アコムのカードローンは申込者の信用を担保にしているため、決して審査が甘くはありません。

ただし、審査通過率は41.60%と大手消費者金融の中でトップクラスなので、他社と比較して特別審査が厳しいわけではありません。

- Q. アコムの審査基準はなんですか?

-

A.

アコムの審査基準は主に以下の2点です。

・返済能力

・信用情報アコムの審査基準について詳しくはこちらで解説しています。

- Q. アコムの審査は、どのような流れでおこなわれますか?

-

A.

アコムに融資を申し込み、必要書類を提出した後、在籍確認がおこなわれてから、審査結果が通知されます。

- Q. アコムの審査に通過するコツはありますか?

-

A.

審査における申込条件を満たす・借入希望額を必要最低限にする・アコム1社だけに融資を申込む・返済能力があることを証明するといったコツがあります。

- Q. アコムの審査に落ちた場合の対処法はありますか?

-

A.

6ヶ月以上待ってから再度申込む・返済能力の高い職業に転職する・他社の借入件数や金額を減らしておく・審査通過率の高い他社カードローンに申込むといった対処法があります。