■当サイトでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

■当サイトでは、銀行カードローンなどから委託を受け広告収益を得て運営しております。

金欠に悩む方の中には、一時的に金欠に陥ってしまった方と、慢性的な金欠に悩んでいる方の2種類がいるでしょう。

結論を言えば、一時的な金欠の場合は低リスクですぐにお金を借りられるカードローンを利用するのがおすすめです。

また、慢性的な金欠の場合は収支を明確化して出費を減らすことが大切です。

本記事では、一時的な金欠と慢性的な金欠それぞれについて、原因と対策を解説していきます。

今日からの生活に活かせる金欠解消方法が見つかるはずなので、ぜひ参考にしてみてください。

- 金欠を乗り切るには原因を知ることが大切

- 一時的な金欠と慢性的な金欠で対策が異なる

- 一時的な金欠で生活が苦しい方はカードローンを利用するのもおすすめ

もくじ

金欠になってしまう原因を確認しよう

金欠による悩みを解決するには、原因を探ることが何より大切です。

特に慢性的に金欠な方は、何にお金を使いすぎているのか考えてみることで対策が見つかる可能性が高いです。

この項目では金欠に陥る人によくみられる原因を10個紹介してくので、参考にしてみてください。

水道光熱費が高い

金欠になってしまう原因として考えられるのが、水道光熱費が高いことです。

水道光熱費は細かく以下の3つに分けられます。

- 水道代

- 電気代

- ガス代

上記のような費用は、生活に必須ですし、毎月ほぼ決まった額が引き落としされることも多く、目を向けていなかった方も多いのではないでしょうか。

総務省が公表しているデータによれば、水道光熱費が可処分所得(手取り収入)に占める割合は4.4%となっています。

自身の手取り収入に対して水道光熱費の占める割合が4.4%を上回っている方は、削減ができないか見直してみるといいでしょう。

「今月だけ特に光熱費が高くて生活費が苦しい…」というようなケースでは、カードローンで乗り切ることも視野に入れてみましょう。

スマホ料金が高い

スマホ料金も光熱費等と同じく、生活する上でなくてはならない費用であるため、削減する意識を持ちにくいのではないでしょうか。

スマホ通信料は、格安SIMに乗り換えることで月々のスマホ料金を格段に安くすることが可能です。

格安SIMへの乗り換えはスマホ本体のSIMを交換してデータを引き継ぐだけなので、簡単におこなえます。

「大手キャリアのプランを契約しているけど、割引プランを活かせていない」という方はワイモバイルや楽天モバイルなどの格安SIMに乗り換えてみてはいかがでしょうか。

サブスクリプションを契約しすぎている

意外に見落としがちなのがサブスクリプションの契約です。

近年はエンタメを楽しんだり、サイトやアプリの有料プランに加入して便利に利用することが多いです。

自分が現在契約しているサブスクリプションは本当に必要か、一度見直してみるといいでしょう。

| ジャンル | 具体例 |

|---|---|

| 音楽 | ・Apple Music ・Spotify ・Amazon Music Unlimited ・LINE MUSIC |

| 映像エンタメ | ・Netflix ・Abema Prime ・Hulu ・U-NEXT ・DAZN |

| アプリ | ・写真・動画編集系アプリ ・マッチングアプリ ・ビジネス・タスク効率化アプリ |

| その他 | ・YouTubeプレミアム ・YouTubeのチャンネルメンバーシップ ・Amazon Prime ・各種ファンクラブ |

上で紹介した中に、無駄に契約したままのサービスがあれば、解約しておくといいでしょう。

クレジットカードを使いすぎている

クレジットカードは現金に比べ「目に見えてお金が減っている」実感が得られないため、つい使いすぎてしまうことがあります。

実感なく使ったお金は請求時に重くのしかかるため、支払いに苦労するケースが多くみられます。

クレジットカードを利用する際は「どれくらい使ったか」「きちんと支払えるか」常に念頭においておくことが大切です。

「つい使いすぎてしまう」という事態を防ぐには、以下のような対策が有効です。

- スマホアプリや会員ページで利用明細をチェックする習慣をつける

- 支払い方法で「リボ払い」を選択しない

クレジットカードの支払い方法は、「一括払い・分割払い・リボ払い」の中から選択することが可能です。

リボ払いは毎月の返済額が一定になるため、返済時にかかる利息・手数料は高額になりやすいです。

一括払いか分割払いを選択することで、クレジットカード支払いの金額を減らせるのでおすすめです。

衝動買いをしている

金欠に陥る人に多くみられるのが「衝動買いをしている」という特徴です。

日常生活にストレスを多く抱えている人や無趣味な方に衝動買いの症状はよくみられます。

欲しいと思ったものは1日時間をおいて、気持ちを落ち着けてから再度購入するか検討するようにしましょう。

小さな出費を積み重ねないためには、欲しいものがない状態でお店に入らないことを意識することが大切です。

収入が少ない

金欠に陥る原因は出費が大きいからとは限りません。

上記のような方で慢性的な金欠に悩まされている方は、自身が生活するのに十分な収入を稼げていない可能性があります。

収入が少ない・(休職などで)全くないという方は、以下のような対策を試してみましょう。

- 会社員や主婦の方

- 学生・フリーターの方

- 休職中・求職中の方

→アルバイト先を変える

不慮の事故に遭った

生活をしていれば、以下のような不測の事態で思わぬ出費が発生することもあります。

- 家具や家電が突然壊れた

- 思わぬ怪我をして治療費がかかった

- 車で事故を起こした

家具や家電の故障であれば買い替えや自費での修理を検討する前に交換・修理のサポートが受けられないか確認するといいでしょう。

また怪我によって仕事のキュ行を余儀なくされた場合などは、傷病手当という融資制度の受給対象になる可能性があるため、チェックしてみましょう。

結婚をした/控えている

結婚という大きなライフイベントの前後は、様々なシーンでお金がかかるため、金欠になりやすい時期です。

具体的に結婚に際してどのような要件でどれくらいのお金が必要になるか把握して、無理が生じないように結婚の計画を立てることが大切です。

- 結婚式

- 新婚旅行

- 新生活・引っ越し

費用相場:292万円

費用相場:29万円

費用相場:72万円

また、結婚費用を目的としたローンである「ブライダルローン」を利用するのも有効な手段です。

ブライダルローンは結婚式・ウェディングドレス・新婚旅行・嫁入り道具の費用など、結婚に関する費用であればすべて使用目的として認められます。

貯金で足りない分の結婚費用はブライダルローンでまかなうことも検討してみるといいでしょう。

また、ブライダルローンは多くの場合審査に必要な書類が多く、時間もかかるため、手早く借りたいという方にはカードローンもおすすめです。

身内に不幸があって葬儀を執り行った

身内に不幸があって葬儀を執り行った場合も、かなりの金額を支払うことになるため金欠に陥りやすいです。

参列する場合も葬儀用の喪服やバッグ、数珠など、所持していなければ購入する必要がありますし、生活費に溶融がない方にとっては御香典も大きな負担になるでしょう。

葬儀費用を抑えるためには、以下のような対処が必要になります。

- 小規模な葬儀形式を選ぶ

- 複数の葬儀社から見積もりをとる

喪主になった場合は、加入している保険から補助金を受け取れる可能性があるため、受給を検討してみてください。

補助金を受け取るには2週間〜1ヶ月ほど時間がかかるため、すぐに生活費を補填したい場合はカードローンを利用するのも有効な手段です。

貯金をしていない

すでに解説したように、予期しない出来事がきっかけで一時的な金欠に陥る可能性があります。

万が一の事態でも金欠になるのを防ぐには、普段から貯金をしておくことが大切です。

生活費に苦しむほどの金欠に陥っている場合は今過ぐ貯金に目を向けることは難しいでしょう。

しかし、慢性的または定期的に金欠に苦しむ状況を回避するには、貯金をすることは非常に大切です。

継続して貯金するには、以下のようなコツがあります。

- 貯金の目的や目標を定める

- 収入の一部を生活費と別の「貯蓄用口座」に預金する

- 月に使っていい金額を決めておく

月に数千円からでも、継続することで大きな貯金になるため、極度の金欠を解消し次第、初めてみてはいかがでしょうか。

一時的な金欠を乗り切るための方法

一時的な金欠を乗り切るには、「お金を借りる」「支払いを先延ばしにする」といった方法も重要です。

「生活費が苦しい」「現在の手持ちでは今月を乗り切れない」という方はいつまでに、いくら必要なのかを確認して対策をとることが重要です。

クレジットカードやアプリの「後払いサービス」で支払いを遅らせる

一時的な金欠の場合は、現金を使わず、クレジットカードやアプリの「後払いサービス」で支払いを遅らせることで乗り切れる場合があります。

ただし、請求のタイミングできちんと支払えることが条件です。

クレジットカードの支払いを延滞すると信用情報に傷がつき、以下のような場面で審査に通過しにくくなるため注意しましょう。

- 新しいクレジットカードの発行

- カードローンの契約

- 賃貸契約の審査

あくまで一時凌ぎであるという意識を持っておくことが大切です。

カードローンでお金を借りる

一時的な金欠を乗り切るために、最も手軽にお金を確保できる方法がカードローンの利用です。

申し込みをして審査に通過すれば、誰でもお金を借入して生活費を補充できます。

カードローンには以下のような利点があり、「生活費が苦しい」という方に多く利用されています。

- Webやアプリら手間なしで気軽に申し込みできる

- 保証人や担保が必要ない

- 利用が開始できればいつでもどこでも借入ができる

後の項目ではおすすめのカードローンを紹介しているので、ぜひ利用を検討してみてください。

クレジットカードのキャッシング枠でお金を借りる

クレジットカードのキャッシング機能を利用することでも、カードローンと同じようにお金を借りられます。

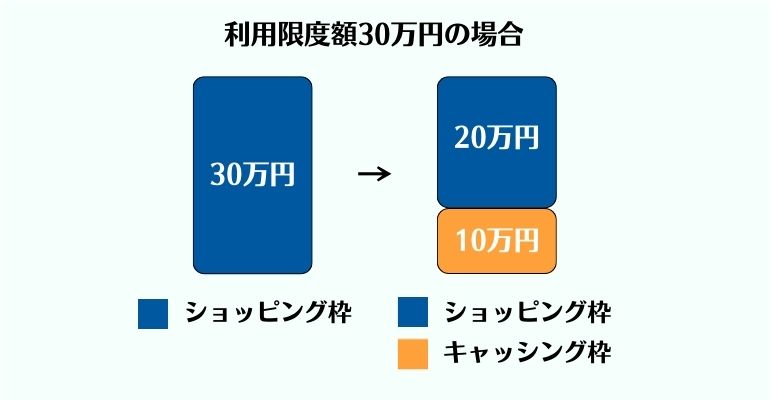

クレジットカードには、ショッピング機能とキャッシング機能という2つの機能が存在します。

- ・ショッピング機能

- クレジットカードで決済ができる機能。決済代金は後日カード会社から請求されて支払うことになります。一括払いか分割払いが選択できます。

- ・キャッシング機能

- クレジットカードのキャッシング機能とは、コンビニのATMや銀行の ATMにカードを入れて暗証番号を入力するだけで、簡単にお金を借りることができる機能です。

クレジットカードのショッピング枠とキャッシング枠は2つで利用限度額を共有しているため、キャッシングでお金を借りた分買い物に使える金額が減ります。

カードの利用限度額が30万円であれば、ショッピングとキャッシングのそれぞれに30万円ずつ使えるわけではないということです。注意しましょう。

また、キャッシング枠は全てのクレジットカードに付帯しているわけではありません。

初めからキャッシング枠が付帯しているクレジットカードとして発行するか、後から申請して付帯する必要があります。

所持品を売る

自分の所持品を売却するという方法は、生活費が必要なシーンにおいて必ず思いつくでしょう。

ただし、所持品を売却して生活費不足を解消するには、以下のような難点が考えられます。

リサイクルショップや買取業者に所持品を売る場合、「思ったほど高く売れなかった」というケースが非常に多くみられます。

売却品がその後中古品として売られる時の販売価格の10分の1ほどの価格で買い取られるという目安で考えるといいといわれています。

もちろん、買取価格は売却品の品目や買取事業者の査定によっても左右されます。

フリマアプリなどでユーザーと直接売買するケースにおいて懸念されます。

出品価格や交渉次第で誰からも買われず、売れ残ってしまうことになれば、当然お金を作ることができません。

上記のように、期待した価格で売れなかったり、そもそも買取相手が見つからなかったりすれば、必要なお金が手に入らないというリデメリットがあります。

このようなデメリットを把握した上で、所持品を売却する方法で解決する場合に限り、選択肢の1つとして検討してみてもいいでしょう。

質屋を利用してお金を借りる

質屋とは、所持品を預け、それを担保にお金を借りられる店舗です。

問題なく返済すれば所持品は手元に帰ってきますし、審査を受けずにお金を借りられるのがメリットです。

ただし、もし返済できなければ、預けた所持品が「質流れ」となり、そのまま質屋の売り物になってしまう点には注意が必要です。

借りられる金額は、ジュエリーなどの貴金属やブランドもののバッグであれば、10万円前後となることが多いとされています。(品物のもともとの価値や保存状態、付属品の有無などによって変動します。)

収入がなく、利用できそうな融資制度がない方や「収入はないけど今すぐお金を借りたい」という方には質屋の利用がおすすめです。

短期バイト・単発バイトで臨時収入を得る

短期バイトをするのも、金欠の時の対処法として挙げられる手段です。

短期バイトとは、1日〜3ヶ月以内の期間で雇われるアルバイトです。

似た言葉に、「単発バイト」がありますが、両者の違いは以下のようにまとめられます。

- 短期バイト

- 数週間〜3ヶ月ほどの期間限定で雇用されるアルバイト。

給与支払いは日払いのケースも、月末払いのケースも見られます。

データ入力やコンビニ業務の他、リゾート地での住み込みバイトなどもあります。

- 単発バイト

- 1日だけ限定で現場に勤めることになるアルバイト。

仕事内容としては、イベント運営や工場勤務なども多く見られます。

給料をその日のうちに受け取れることも多く、すぐにお金が必要な方にもおすすめです。

短期バイトのメリットは、通常のアルバイトとは異なり、履歴書や面接による選考があまり厳しくないことです。

金欠を乗り越えられれば、以後は定期的に就業を続ける必要はないため、一時的な金欠の対策として有効です。

国や自治体から支援金・手当金を受け取る

上記のようにやむを得ない事情で出費が増えてしまった方や収入が減ってしまった方は国や自治体が給付している支援金・手当金を受け取ることができます。

国や自治体からの融資制度には数多くの種類があり、紹介しきれませんが、この項目では例として以下の3種類を紹介していきます。

自分が支給対象になっていそうな融資制度があれば、申請を検討してみてください。

怪我や病気で就業時間が減った人向けの傷病手当金

傷病手当金は、健康保険に加入している被保険者のうち、病気や怪我のために会社を休み、事業主から十分な報酬が受けられなかった方に支給される手当金です。

傷病手当金の支給額は以下の計算で算出されます。

コロナウイルスの影響で就業時間が減った人向けの「休業支援金・給付金」

休業支援金・給付金は、厚生労働省が支給している給付金の1つで、コロナウイルスの影響で雇用主から休業させられた人を対象としています。

休業支援金・給付金の支給額は、以下の計算で算出されます。

ただし、労働者本人本人がコロナウイルスに感染して休業した期間については休業支援金・給付金の融資対象ではないため注意が必要です。

参照:「新型コロナウイルス感染症対応休業支援金・給付金」(構成労働省)

葬儀や埋葬が必要になった人向けの「葬祭費補助金」

葬祭費補助金とは、亡くなった方の葬儀や埋葬を行う人に支給される給付金制度の総称です。

亡くなった方が国民健康保険や社会保険・共済組合などに加入していることが条件であり、加入先によって名称や支給額が異なります。

支給元は各自治体なので、自治体に対して申請をおこないましょう。

支給額は自治体によっても異なります。

50,000円~70,000円。

慢性的な金欠を解消するための方法

慢性的な金欠を解消するには「お金を借りる」「支払いを先送りにする」という手段ではむしろ状況が悪化してしまうリスクがあります。

先に紹介したように、金欠になる原因は様々なものが考えられます。

自分にとって1番大きな問題は何なのかはっきりさせて、改善する方法を模索してみましょう。

家計簿をつけて収支を明確化する

慢性的に生活費不足を感じている方は、まず現在の生活でどれくらいの収入があり、どれくらいの支出があるのかをクリアにすることが大切です。

先に解説したように、家計簿をつけるという方法はとても有効的です。家計簿をつけることによって以下のような点に気づくきっかけにもなります。

ことによる気付き

- 支出が自身または家族全体の収入に対して多すぎてはいないか

- 多すぎる支出項目はないか

- 削減の仕方はあるか

家計簿は手書きタイプのものやWeb上のツール、アプリなどもあるため、自分が記録しやすいものを選びましょう。

家計簿につけるべき項目は、以下のようにまとめられます。

| 費用の種類 | 具体例 |

|---|---|

| 居住費 | ・住宅ローン ・家賃 ・管理費 ・駐車場費など |

| その他の固定支払い | ・光熱費 ・携帯料金 ・Wi-Fi料金 ・保険料 ・サブスクリプションなど |

| 交際費・娯楽費 | ・デート ・飲み会 ・趣味の買い物など |

| 食費 | ・日々の食費 ・食事代 |

| 交通費 | 仕事での移動や臨時で利用する駐車場費など |

| 美容費 |

・美容院 ・エステなど |

| 日用品 | 日々の生活の中で使う消耗品など |

これらの項目に分けて、より具体的に記述するといいでしょう。

これらの支出が自身または家族全体の収入に対して多すぎてはいないか、多すぎる項目はないか、削減の仕方にはどんなものがあるかを検討しながら、継続して記録していくことが大切です。

ご飯は自炊する

外食やコンビニ弁当に比べて、自炊する方が遥かに食費を節約できます。

自炊を検討する基準として、1ヶ月の食費が収入の10%~15%以内の収まっているか計算してみましょう。

例として、週5日夕食を自炊した場合を考えてみましょう。

1食平均1,000円×5日×4週間

↓

自炊した場合:6,000円

1食平均300円×5日×4週間

普段の買い物時にはクーポンやポイントを有効活用する

クーポンやポイントを活用することで買い物の消費を抑えることができます。

「クーポンを財布に貯めておくのが好きではない」という方も、アプリから配信されるクーポンを利用する方ほであれば抵抗なく実践できるのではないでしょうか。

スマホで日々のニュースをチェックできるアプリ「スマートアプリ」では、飲食店・コンビニ・薬局など幅広いジャンルのクーポンが配信されています。

会員登録やログインなしでもクーポンを利用できる上、スマホ容量も財布のスペースも一切圧迫しないため、非常におすすめです。

もちろん「クーポンがあるから」といって普段はしないような買い物をしはじめればむしろ出費hじゃ増えてしまいます。

行こうと思うお店いや買おうと思うものが浮かんだ時に、一度クーポンが使えないかチェックするというクセをつけておくといいでしょう。

お金のかからない趣味をみつける

金欠に陥ってしまう方の中には、趣味や娯楽にお金を使いすぎているケースが多くみられます。

もちろん、趣味や娯楽は生活する上で必要不可欠ですし「お金がかかるからやめる」というほど簡単には決められないでしょう。

しかし、本当に「お金が足りない」という状況が慢性的に続いているのであれば、一度見直す必要があるでしょう。

お金がかからない趣味としては、以下のようなものが挙げられます。

- 散歩・ジョギング

- 筋トレ

- 映画・ドラマ・アニメ鑑賞

- 貯金

上記のような趣味に対して、モチベーションを保つのが難しそうだと感じる方は、趣味の成果を「見える化」するのがおすすめ。

金欠解消への大きな対処法になるため、ぜひ試してみてください。

趣味を変えたくない方|お金のかからない方法を模索する

趣味にお金がかかっていると分かっていても、そう簡単に別の趣味を見つけるわけにはいあかないという方も多いでしょう。

現在の趣味を続けつつ金欠を解消するには、お金がかからない方法を模索することが大切です。

例として、以下のような対策が考えられます。

↓

月額見放題のサブスクリプションサービスで映画をみる

・現地の街を散歩して楽しむ

もちろん趣味は楽しめなければ意味がありません。

自分が楽しめる範囲内で、少しでも出費が減る方法を模索してみましょう。

副業を始めて収入を増やす

収入が少ないことが原因で慢性的な金欠に陥っている方は、副業を始めて収入を増やすことも検討してみましょう。

おすすめなのは、クラウドソーシングを利用した副業です。

少ない時間からでも受注できる仕事や在宅でもできる仕事も多いため、主婦や学生の方にもおすすめです。

継続的に仕事を獲得できれば、安定した収入にも繋がります。

- 経験がなくても受注できる仕事が多い

- 在宅、パソコン・スマホ1つでできる仕事が多い

- 自分のペースで続けられる

- 自分がやりたい仕事を選べる

アプリをインストールし、プロフィール登録をするだけで仕事を始める準備が完了するため気軽に始められます。

1度インストールして案件などを確認してみてはいかがでしょうか。

参照:「ココナラ」

参照:「クラウドワークス」

参照:「ランサーズ」

一時的な金欠の場合はカードローンがおすすめ

カードローンは、手間なしですぐにお金を借りられるため、一時的な金欠の方に非常におすすめです。

中には「借金は恐い、踏み出せない」という方もいるかもしれません。

そこでこの項目ではカードローンに関する不安を解消できる根拠を述べた上でおすすめのカードローンを紹介していきます。

ぜひ参考にして、後に紹介するカードローンの申し込みを検討してみてください。

【不安解消】カードローンがおすすめな理由

カードローンに対して、以下のような不安を抱えている方も少なくないのではないでしょうか。

結論を言えば、カードローンは上記のような心配はなく、安心して利用できます。

この項目ではカードローンがおすすめな理由を以下の4つに分けて解説していきます。

それぞれについて詳しく解説していきます。

利息はそれほど高くならない

「カードローンから借入をおこなうと、高い利息がついていつまでも返済に追われることになるのではないか」という心配はつきものです。

しかし、カードローンの利息は借入金と返済期間次第であり、思ったほど高くならないというケースも多くあります。

カードローンの利息は次のような計算式で求められます。

上記の計算式を見ると、借入金と返済期間が増えるほど利息が増えていく仕組みになっていることが分かります。

逆に言えば、借入金が少なく、返済も短期間で終わらせられるケースであれば利息はそれほど高くなることはありません。

例えば、次の条件でカードローンを利用するケースをみてみましょう。

| 借入金額 | 50,000円 |

|---|---|

| 金利 | 18.0% |

| 借入日数(返済までの期間) | 150日(約5ヶ月) |

この条件を先ほどの計算式に代入すると次のようになります。

利息3,698円となります。

上記のように、数万円ほどの少額借入であり、返済も数ヶ月で完了するようなケースにおいては、利息はそれほど高くならないということが分かります。

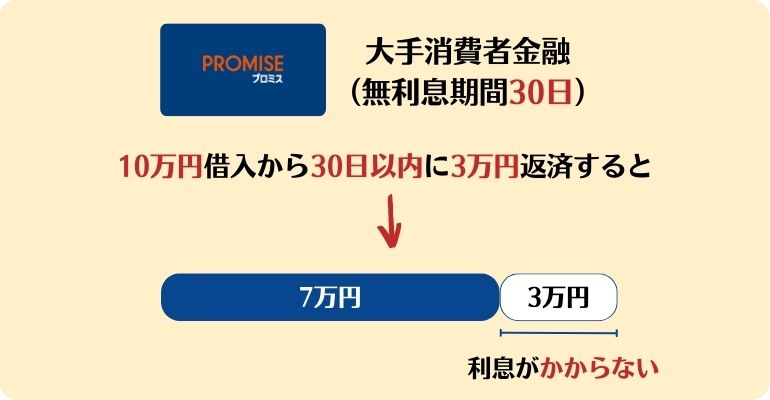

無利息期間サービスを活用すれば利息負担を軽減できる

カードローンの中には「無利息期間サービス」があるところが多くみられます。

「無利息期間サービス」を利用すれば、利息負担を大きく軽減できます。

無利息期間中に返済した金額には利息がかからないため、無利息期間中に多く返済した分だけ利息が低くなるためお得です。

多くの大手消費者金融カードローンでは、無利息期間が30日間設定されています。

無利息期間中に多く返済した分だけ本来よりも利息を抑えてお得に利用できます。

無利息期間サービスもうまく活用することで、返済時の利息はかなり少額に抑えられるため、短期間の借入ならカードローンの利用はかなりおすすめです。

親バレ、職場バレもしない

カードローンを利用したことを家族や勤め先に知られたくないという方についても、心配はありません。

最近のカードローンは以下のようなサービスが整っており、利用者が周囲にカードローン利用がバレないよう配慮されているからです。

- 郵送物がない

- 在籍確認電話がない

→家族にバレない

→勤め先にバレない

審査内容によっては必要になる

また、ほとんどのカードローンはWeb完結で利用できるため、店舗に足を運ぶ必要もありません。

絶対に家族や職場にバレたくないという方は、以下の記事でより確実にバレるのを防ぐ方法なども解説しているので参考にしてみてください。

【バレずに内緒でお金を借りる】おすすめカードローン7選!実際に合った借入バレの状況も紹介!

【バレずに内緒でお金を借りる】おすすめカードローン7選!実際に合った借入バレの状況も紹介!

しつこい営業や高利貸付もされない

上記のような不安を持っている方についても、心配はありません。

本記事で紹介するカードローンは全て貸金業法に則って正規に営業しており、利用者の不利益になる対応はしません。

- 高すぎる金利での貸付はしない

- 乱暴な取り立てはしない

- しつこい貸付営業はしない

貸金業法では、金利や広告・営業、返済の督促方法などについて細かく規定されており、利用者を保護しています。

規定を守って運営されているカードローン会社であれば「危ない、恐い」というイメージを持つ必要はありません。

すぐに借りられる大手消費者金融カードローンカードローン

大手消費者金融カードローンカードローンは、申し込みから融資までの最短時間を25分〜数時間としており、即日で必要なお金を借り入れることができます。

本記事では、特に無利息サービスや融資スピードなどが優れている消費者金融カードローンカードローンを6社紹介していきます。

[カードローン比較表(消費者金融カードローン)]24時間365日申し込みできる「アコム」

画像引用:アコム公式サイト

- 最短20分で借入可能!

- 土日祝日の融資が可能

- Web完結・郵送物なしで借りれる

- 原則、在籍確認なし※ ※電話での確認はせずに書面やご申告内容での確認を実施

| アコム詳細情報 | |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 最大800万円 |

| 審査時間 | 最短20分 |

| 融資スピード | 最短20分 ・24時間最短10秒で振込※金融機関により異なります。 ・申込から借入まで最短20分で完了 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 無利息期間 | 30日(初めての方なら) |

| 成約率(審査通過率) | 42.6% 「マンスリーレポート(新規貸付率)」(アコム) |

| 最低返済額(月々) | ・契約極度額30万円以下の場合、借入金額の4.2%以上 ・契約極度額30万円超の場合、借入金額の3.0%以上 ・もしくは月々1000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則不要※1 |

| 在籍確認の電話連絡 | 原則、在籍確認なし※電話での確認はせずに書面やご申告内容での確認を実施 |

| WEBで完結 | ◯ |

| 郵送物なし | 原則なし |

| 土日祝日の融資 | ◯ |

| 特記事項 | ※1「アコムでの利用限度額が50万円を超える場合」または「アコムの利用限度額と他の貸金業者からの借入合計額が100万円を超える場合」は収入証明書の提出が必要となります。 |

アコムの評判を徹底解説!借りたら終わりって本当?他社と比較して良い?悪い?

アコムの評判を徹底解説!借りたら終わりって本当?他社と比較して良い?悪い?

アコムの審査は甘い?審査基準や審査に通過するコツを解説!

アコムの審査は甘い?審査基準や審査に通過するコツを解説!

アコムは、大手消費者金融カードローンの中でも特に利用者が多く、初めてカードローンを利用する方にもおすすめです。

申し込みから借入まで全て「Web完結」で手続きが完了するため、店舗に行ったり、書類を郵送したりする必要もありません。

アコムを利用している証拠が自身のスマホにしか残らないため「家族や知人にバレたくない」という方にもおすすめですよ。

成約率は40%を超えており、申込者の審査通過率が高いことが分かります。

ただし、「審査が甘い」というわけではなく、返済能力や信用情報に基づいた厳正な審査が行われていることは他のカードローンと変わりません。

三井住友銀行で手数料無料で借りられる「SMBCモビット」

画像引用:SMBCモビット公式サイト

- 最短30分で借入可能!

- 土日祝日の融資が可能

- Web完結・郵送物なしで借りれる

- Web完結なら電話連絡なし

| SMBCモビット詳細情報 | |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 最大800万円 |

| 審査時間 | 10秒簡易審査 |

| 融資スピード | 最短30分※1 |

| 無利息期間 | なし |

| 成約率(審査通過率) | 非公表 |

| 最低返済額(月々) | 4,000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則必要 |

| 在籍確認の電話連絡 | Web完結なら 電話連絡なし |

| WEBで完結 | ◯ |

| 郵送物なし | ◯ |

| 土日祝日の融資 | ◯ |

| 特記事項 | ※1 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

SMBCモビットの評判は良い!やばいと言われる理由は?Web上の口コミをもとに解説

SMBCモビットの評判は良い!やばいと言われる理由は?Web上の口コミをもとに解説

SMBCモビットの借り方を解説!おすすめATMや即日融資の注意点とは

SMBCモビットの借り方を解説!おすすめATMや即日融資の注意点とは

SMBCモビットの審査は厳しい?審査基準や審査通過のコツ、落ちる人の特徴を解説!

SMBCモビットの審査は厳しい?審査基準や審査通過のコツ、落ちる人の特徴を解説!

SMBCモビットは在籍確認なしで借入できる?在籍確認後の借入契約における成立・不成立も解説

SMBCモビットは在籍確認なしで借入できる?在籍確認後の借入契約における成立・不成立も解説

急ぎの人に優先対応してくれる「アイフル」

画像引用:アイフル公式サイト

- 最短25分で借入可能!

- 土日祝日の融資が可能

- Web完結・郵送物なしで借りれる

- 親切丁寧な対応で初めての人にも安心

| アイフル詳細情報 | |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 最大800万円 |

| 審査時間 | 10秒簡易審査 |

| 融資スピード | WEB申込みなら最短25分 |

| 無利息期間 | 初めての方なら30日 |

| 成約率(審査通過率) | 32.00% |

| 最低返済額(月々) | 4,000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則不要※1 |

| 在籍確認の電話連絡 | Web完結なら 電話連絡なし |

| WEBで完結 | ◯ |

| 郵送物なし | ◯ |

| 土日祝日の融資 | ◯ |

| 特記事項 | ※1「利用限度額が50万円以下」かつ「利用限度額と他社借入の総額が100万円以下」の場合、原則として収入証明書は不要です。 |

アイフルの審査基準3つを解説!落ちる原因は?ブラックでも通る?

アイフルの審査基準3つを解説!落ちる原因は?ブラックでも通る?

アイフルはやばい?借りたらどうなる?口コミ・評判をもとに解説

アイフルは、消費者金融カードローンカードローンの中でもトップクラスの融資スピードが魅力です。

アイフルはやばい?借りたらどうなる?口コミ・評判をもとに解説

アイフルは、消費者金融カードローンカードローンの中でもトップクラスの融資スピードが魅力です。

新規申し込みから融資まで最短25分という早さを実現しているのは、急ぎの申込者への対応が充実しているためです.

急ぎで借入をしたい方はWeb申し込み後、アイフルのフリーダイヤルに電話し、「急いで審査をしてほしい」という旨を伝えることで優先審査を受けられます。

一刻も早く借りたいという方には、アイフルがおすすめです。

無駄なく無利息期間を活用できる「プロミス」

画像引用:プロミス公式サイト

- 成約率No.1

- 最短3分(※お申込み時間や審査によりご希望に添えない場合がございます。)で借入可能!

- 土日祝日の融資が可能

- Web完結・郵送物なしで借りれる

- 担保・保証人不要

| プロミス詳細情報 | |

|---|---|

| 金利(実質年率) | 4.5%~17.8% |

| 借入限度額 | 最大500万円 |

| 審査時間 | - |

| 融資スピード | - |

| 無利息期間 | 30日 |

| 成約率(審査通過率) | 43.60% |

| 最低返済額(月々) | 1,000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則不要※1 |

| 在籍確認の電話連絡 | ※原則として電話による在籍確認なし |

| WEBで完結 | ◯ |

| 郵送物なし | ◯ |

| 土日祝日の融資 | ◯ |

| 特記事項 | ※事前審査結果ご確認後、本審査が必要となります。 ※お申込み時間や審査によりご希望に添えない場合がございます。 ※新規契約のご融資上限は、本審査により決定となります。 ※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 ※収入が年金のみの方はお申込いただけません。 ※原則電話の在籍確認なし |

プロミスの良い評判と悪い評判!口コミから考えるプロミスが向いている人とは?

プロミスの良い評判と悪い評判!口コミから考えるプロミスが向いている人とは?

非公開: プロミスの審査に通るのは厳しい?審査基準・時間と落ちる人の特徴を解説!

非公開: プロミスの審査に通るのは厳しい?審査基準・時間と落ちる人の特徴を解説!

プロミスは、無利息期間が申し込みからではなく、初回融資の翌日から30日間設けられているのが特徴です。

多くの消費者金融カードローンカードローンはこの無利息期間を申し込み日からとしているのに対して、プロミスは初回融資の翌日からとなっています。

「事前に申し込みだけしておいて、本当にお金が必要になるまで様子を見てから借入する」というような運用方法でも、無利息期間サービスを無駄なく利用することができるのは大きなメリットです。

Web完結で申し込める「レイク」

画像引用:レイク公式サイト

- 最短15秒で審査可能!

- 無利息期間が最大180日間と長い

- Web完結・郵送物なしで借りれる

| レイク詳細情報 | |

|---|---|

| 金利(実質年率) | 4.5%~18.0% |

| 借入限度額 | 最大500万円 |

| 審査時間 | 最短15秒 |

| 融資スピード | Web申し込みなら最短25分(21時までに契約手続き完了で) |

| 無利息期間 | 60日間(5万円までなら180日間) |

| 成約率(審査通過率) | 40.9% |

| 最低返済額(月々) | 4,000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則必要 |

| 在籍確認の電話連絡 | 初回利用の申し込み時のみ |

| WEBで完結 | ◯ |

| 郵送物なし | ◯ |

| 土日祝日の融資 | ◯ |

| 特記事項 | |

レイクの評判は良い?悪い?WEB上の口コミを紹介

「今月お金が厳しい」という状況の方には特におすすめなのがレイクです。

レイクの評判は良い?悪い?WEB上の口コミを紹介

「今月お金が厳しい」という状況の方には特におすすめなのがレイクです。

レイクがおすすめな理由は、無利息期間の長さにあります。

レイクに新規契約で借入を受ける方は、以下の2つから無利息期間サービスのプランを選択することができます。

- 60日間無利息サービス

- 初めての契約で、Webから申し込んだ方限定で無利息期間が30日から60日になります。

60日間無利息サービス200万円までの範囲で借入額全てに適用されます。

- 借入金の5万円まで180日間無利息サービス

- 借入額のうち5万円までの金額に対して180日間の無利息期間が保証されます。

5万円以下の借入であればそのまま借入金全額が180日間無利息で返済可能です。

カードローンの多くは無利息期間が30日に設定されていることを考えると、60日や180日の無利息サービスを受けられる可能性があるのは大きなメリットということができます。

1ヶ月、2ヶ月の間に完済または大きな金額を返済できる方には特におすすめのカードローンといえるでしょう。

安心の金利で計画的に借りられる銀行カードローン

銀行カードローンは消費者金融カードローンに比べて審査に時間がかかるため、即日でお金を借りることはできません。

しかし一方で、消費者金融カードローンよりも金利相場が低い点がメリットであり、中〜大口の金額を計画定期に借りるのに適しています。

| カードローンの種類 | 金利相場 |

|---|---|

| 銀行カードローン | 年1.5%~年 14.5% |

| 消費者金融カードローンカードローン | 3.0%~18.0% |

また普段預貯金に利用している銀行のカードローンであれば、銀行のATMで手数料無料で借入・返済ができるというメリットもあります。

| 三菱UFJ銀行「バンクイック」 | 楽天銀行スーパーローン | auじぶん銀行カードローン | 三井住友銀行カードローン | |

|---|---|---|---|---|

|

|

|

|

|

| 金利(年率) | 1.8%~14.6% | 1.9%~14.5% | 1.48%~17.5%※1 | 年1.5%~14.5% |

| 借入限度額 | 最大500万円 | 最大800万円 | 最大800万円 | 10~800万円 |

| 審査時間 | 最短即日※3 | 最短当日 | 最短即日 | 最短当日※3 |

| 融資スピード | 最短翌営業日※3 | 最短翌日 | 最短即日 | 最短当日※3 |

| Web完結 | ◯ パソコン、スマートフォン、アプリから申し込み完了※お申し込みまで |

◯ Web・アプリから申し込み完了 |

◯ Web・アプリから申し込み完了 |

◯ Web・アプリから申し込み完了 |

| 郵送物なし | ◯ | × | × | ◯※2 |

| 無利息期間 | なし | なし | なし | なし |

| 在籍確認電話 | あり | あり | あり | あり |

| 成約率 | 公表なし | 公表なし | 公表なし | 公表なし |

| 保証人・担保 | 必要なし | 必要なし | 必要なし | 必要なし |

| 最低返済額(月々) | 1,000円~ | 2,000円~ | 1,000円~ | 2,000円~※5 |

| 土日祝日の融資 | ◯ | ◯ | × | 審査通過後、土日祝でもローン契約機でカードを受取れば融資可能 |

| 公式サイト | ||||

|

※1通常:1.48%~17.5% カードローンau限定割 誰でもコース:1.38%~17.4%・借り換えコース:0.98%~12.5% ※2ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。 ※3申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合あり ※4申込から契約までの手続きがWEBで完結 ※5毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。 横スクロールできます→ |

||||

口座を持っているとWeb完結で利用できる三菱UFJ銀行「バンクイック」

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.8%~14.6% | 最短即日 | - | - | ◯ ※お申込みまで |

◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大500万円 | 最短翌営業日 | 1,000円~ | 不要 | - | ◯ |

| 横スクロールできます→ | |||||

三菱UFJ銀行カードローンの「バンクイック」は、Webやアプリから24時間いつでも申し込みが可能です。

月々の返済額が1,000円~と他の銀行より低いので、無理のない返済プランを立てられるカードローンです。

ただし、Webで借入までおこなう場合は三菱UFJ銀行の口座が必要となります(ローン専用カードを使った借入は口座不要)。

そのため、すでに三菱UFJ銀行の口座をもっている人や、これから口座を作りたい人におすすめします。

契約後24時間365日の即時振込が可能な「楽天銀行スーパーローン」

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物 |

|---|---|---|---|---|---|

| 1.9%~14.5% | 最短当日 | - | 有 | ◯ | 有 |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大800万円 | 最短翌日 | 2,000円~ | 不要 | - | ◯ |

| 横スクロールできます→ | |||||

楽天銀行は、実店舗をもたないネット銀行です。そのため、借入手続きのすべてがオンラインで完結します。

契約後、24時間365日の即時振込が可能なので、深夜や休日でも気軽に借入ができます。

また、金利の引き下げや楽天ポイント付与などのキャンペーンもあり、楽天のサービスを普段から使っている人にはとくにメリットの大きいカードローンです。

キャッシュカードで借入ができる「三井住友銀行カードローン」

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 年1.5%~14.5% | ※最短当日 | - | - | ◯ | ※◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 10~800万円 | ※最短当日 | 2,000円~ | 不要 | - | 審査通過後、土日祝でもローン契約機でカードを受取れば融資可能 |

|

※ローン契約機でカードを受け取れば郵送物なし ※ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。 ※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合がございます。 ※毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。 ※申込から契約までの手続きがWEBで完結。 横スクロールできます→ |

|||||

三井住友銀行の普通預金口座・キャッシュカードをお持ちの方はWeb完結が可能です。

普通預金口座がない場合でも、本人確認をオンラインでされた場合Web完結が可能。

ただし、ご契約後にローン専用カード等が自宅に郵送されるため、郵送物が困る場合はローン契約機でローン専用カード等を受け取りましょう。

金欠の時に注意すべきこと

違法貸金業者が提供しているカードローン「ヤミ金」は利用しない

カードローンの審査が不安な場合でも、違法業者や個人融資を利用するのは避けましょう。

金融庁からの認可を受けていなかったり、貸金業法に則った営業をしていない貸金業者が提供しているカードローンは、違法業者です。

違法業者は法外な金利で貸付をしたり、過度な取り立てをしてくる恐れがあり、非常に危険です。

違法な貸金業者が提供しているカードローンの特徴としては、以下のようなものが挙げられます。

- 金融庁登録番号を所持していない

- チラシやSNSでしか存在を確認できない

- 最高金利が20%を超えている、または金利が公表されていない

- 「無審査」「ブラックOK」などという謳い文句がある

正規の認可を受けて営業しているカードローンが必ず審査を実施しているので「無審査」「ブラックOK」などの謳い文句に惹かれてはいけません。

SNSの個人間融資は利用しない

SNSなどで知り合った個人から融資を受けるのも、避けなければいけません。

SNSを通じた個人融資によるトラブルは近年増加しており、国民生活センターが注意を促しています。

- 高額な利息・手数料を請求された

- 保証金を払った直後に連絡が取れなくなった

また、先に解説した通り、貸付を実施するには貸金業の登録が必要になります。

無登録の状態で融資を行うのは、貸金業法に違反する行為なので、融資を受けた側も責任を問われる危険性もあります。

参照:「SNSなどを通じた「個人間融資」で見知らぬ相手から借入れをするのはやめましょう!」(国民生活センター)

副業・アルバイト詐欺に注意する

金欠に悩んでいる方をターゲットに、副業やアルバイトと偽り、カードローンの契約を促す詐欺が発生しています。

2022年ごろから各カードローン会社が注意喚起を積極的におこなっているため、事例は少なくないと考えられます。

SNS等で副業やアルバイトと偽り、登録料/初期費用やサポート費用の名目で消費者金融カードローンへの申込み及び借入れを指示する事案が発生しています。

引用元:「【緊急】副業やアルバイト詐欺にご注意ください」(アコム)

上記のような事例があるということを把握して、注意しておきましょう。

副業やアルバイト、カードローンは金欠の対策として確かに有効な手段ですが、きちんと自分で得た知識で、自分の意志で実践するか決定することが大切です。

計画性のない借入はしない

健全な貸金業者が提供しているカードローンや金融機関からの借入であっても、返済の計画を一切立てずに借りることはやめましょう。

カードローンでお金を借りると、約低返済を毎月支払うことになるため、毎月の出費が返済分増えるということを意識しておく必要があります。

とはいえ、各カードローンの最低返済額はそれほど高くはありません。

| カードローン | 最低返済額 |

|---|---|

| アコム | 3,000円※ |

| アイフル | 4,000円 |

| プロミス | 1,000円 |

※借入限度額30万円〜100万円で借入金額10万円の場合

上記のように、最低返済額は決して高くはないため、問題なく返済できる場合はカードローンの利用はかなり有用です。

まとめ

金欠を解消するには、お金が足りなくなる原因を見つけ、対策をすることが大切です。

慢性的に金欠が続いている方は、お金の使い方や習慣を改め、お金が減りにくい過ごし方をする必要があるでしょう。

予期しない出費や収入の減少で一時的に金欠になってしまった方は、お金を借りるというのも有力な選択肢です。

消費者金融カードローンカードローンは無利息期間が設けられているところも多く、一時の金欠を乗り切る上ではかなり便利でおすすめです。

金欠の時のよくある質問

- Q. 金欠を乗り切るにはどんな方法がありますか?

-

A.

金欠を乗り切るには、以下のような対処法があります。

一時的な金欠の場合

・クレジットカードやアプリの「後払いサービス」で支払いを遅らせる

・カードローンでお金を借りる

・クレジットカードのキャッシング枠でお金を借りる

・所持品を売る

・質屋を利用してお金を借りる

・短期バイト・単発バイトで臨時収入を得る

・国や自治体から支援金・手当金を受け取る慢性的な金欠の場合

・家計簿をつけて収支を明確化する

・ご飯は自炊する

・普段の買い物時にはクーポンやポイントを有効活用する

・お金のかからない趣味をみつける

・副業を始めて収入を増やすそれぞれの方法について詳しくは、本記事内で解説しています。

- Q. 一時的な金欠ですが、今すぐにお金を作る方法はありますか?

-

A.

消費者金融カードローンであれば最短25分〜1時間ほどでお金を借りられる可能性があります。

おすすめのカードローンはこちらの項目で紹介しているので、利用を検討してみてください。

- Q. 金欠でお金を借りるのは危険ですか?

-

A.

金融庁からの認可を受けて営業している大手消費者金融や銀行のカードローンであれば、以下のように心配なく安心してお金を借りられます。

・過剰な貸付はされない

・乱暴な取り立てはされない

・無理のない金額で返済できる安全でおすすめのカードローンはこちらの項目で紹介しています。

- Q. 金欠になる原因が分かりません。どうしたらいいですか?

-

A.

慢性的な金欠に悩まされている場合は、毎月当たり前に支払っている光熱費やサブスクリプション料金などを見直すといいでしょう。

本記事では金欠の原因を10種類挙げた上で対策も解説しているので、ぜひ参考にしてみてください。

- Q. お金を借りるには審査が必要ですか?

-

A.

カードローンでお金を借りる場合は、どのカードローン会社でも審査を受ける必要があります。

現在所持しているクレジットカードにキャッシング枠が付帯している場合は、新たに審査を受けることなくお金を借りることができます。

クレジットカードキャッシングについてはこちらの項目で詳しく解説しているので参考にしてみてください。