■当サイトでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

■当サイトでは、銀行カードローンなどから委託を受け広告収益を得て運営しております。

お金をカードローン会社などから借りたいと思った際に、上記のような「借金をしていることが他人にバレてしまわないか?」といった不安から、なかなか借入に踏み出せない人も多いかと思います。

そのような人にまず、お伝えしたいことは「秘匿性のある大手消費者金融カードローンであれば、家族や会社にバレずに、こっそりお金を借りられるので安心」ということです。

本記事では、バレずにお金を借りられるカードローンを紹介した上で、カードローン利用がバレる原因や対策なども解説します。

この記事を読めば、バレずにお金を借りられるカードローンがわかるので、内緒でお金を借りたい人はぜひ参考にしてみてください。

- 家族や同居人にバレたくない人は「郵送物なしのカードローンを選ぶ」

- 会社にバレたくない人は「在籍確認や電話連絡なしのカードローンを選ぶ」

- うっかり周囲にバレるリスクを軽減したい人は「カードレスのカードローンを選ぶ」

- 【結論】借入時の秘匿性に富んだ「大手消費者金融カードローン系のカードローン」が最もおすすめ

もくじ

バレずにお金を借りるための借入先の選び方

家族や会社に知られずにお金を借りるには、借入先の選び方が重要です。

ポイントとしては以下の3点に対応している借入先を選びましょう。

以上のように、郵送物なし・在籍確認なし・カードレス対応の条件をすべて満たしていれば、借金をしている事実が家族や職場にバレにくい借入先です。

また、誰に借金をバレたくないかによっても、選び方は変わってきます。

自分が誰にお金を借りることをバレたくないのか、まずは整理しましょう。

郵送物が自宅に届かない借入先を選ぶ

お金を借りていることが家族にバレる原因としてもっとも多いのは、借入先から送られてくる郵送物です。

借入先から送付されてくる郵送物には、以下の4種類があります。

- 契約書

- キャッシングカード

- 利用明細書

- 督促状

これらの郵送物は、カードローンの契約をWEB申込みにすることで回避できます。

もしも、郵便物を自分で管理できれば問題ありませんが、一緒に生活していたら郵便物を見られる可能性もあるでしょう。

そのため、バレずに借りるためには郵便物がない借入先を選ぶのが望ましいです。

郵送物なしカードローン9選!家族や職場にバレる原因を解説

郵送物なしカードローン9選!家族や職場にバレる原因を解説

会社への在籍確認がない借入先を選ぶ

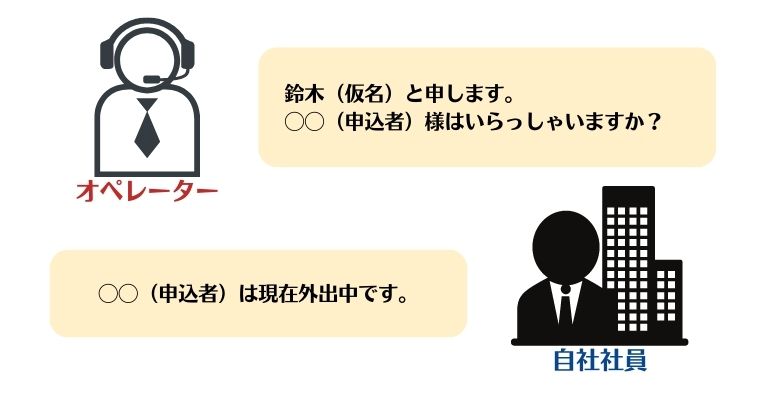

在籍確認とは、貸金業者が提供しているカードローンがお金を貸す際、債務者に安定した収入があるかを確認することで、勤務先や年収が虚偽でないかも確認されます。

多くの金融機関では職場に電話をかけて在籍確認をおこなうため、お金を借りようとしていることが会社などにバレる可能性があるでしょう。

しかし、金融機関によっては在籍証明書類を提出すれば、在籍確認を行わないケースもあります。

その在籍証明書類としては、以下のような書類が利用できます。

- 社会保険証

- 給与明細

職場への電話連絡が実施されないので、会社にバレずにお金を借りられる可能性が高いと言えます。

以下の大手消費者金融カードローン3社は「原則在籍確認をおこなわない」と明記しています。

原則、実施しません。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

引用元:勤務先に在籍確認の電話がかかってきますか?(アコム)

アイフルでは、原則として電話による在籍確認はおこないません。審査を進めていく上で電話による確認が必要だとアイフルが判断した場合のみ、申込者の勤務先に電話をかけて在籍確認を実施します。

引用元:カードローンの在籍確認はどのように実施される?-(アイフル)

原則、お勤めされていることの確認はお電話では行いません。ただし、審査の結果によりお電話による確認が必要となる場合がございます。

引用元:よくあるご質問(プロミス)

実は在籍確認があってもバレる可能性は高くない

会社にバレずにお金を借りるために、最も望ましいのは在籍確認がないことです。

しかし、在籍確認がおこなわれたとしても、カードローン利用が会社にバレる可能性がそれほど高いわけではありません。

というのも、在籍確認は申込者のプライバシーには十分配慮されており、カードローン会社の名前は出さず、オペレーターの個人名で電話をかける場合がほとんどだからです。

また、「在籍確認で電話した」という旨も伝えることもありません。

オペレーターからの電話に対して、本人が電話に出るか、別の社員が「(申込者)は席を外しています」「(申込者)に代わります」など、在籍が確認できる返答が得られれば完了となります。

そのため場合によっては在籍確認があったとしてもカードローン利用がバレない可能性は十分にあります。

在籍確認があったとしてもバレる可能性はそれほど高くない」ということを把握した上で、それでも心配な方はやはり在籍確認がないカードローンを選ぶといいでしょう。

カードレスに対応している借入先を選ぶ

WEB上やアプリで申込みすることでスマホがカード代わりになって、ローンカード(キャッシュカード)を発行せずに済むサービスがあります。

カードレスにすると財布の中身を見られた際に、ローンカードが原因でカードローン利用がバレることはなくなります。

また、カードレスはコンビニATMを利用するため、普段利用している銀行口座から出金するようにお金を借りられるでしょう。

カードレスならカードを受け取りませんから、カードローン会社のATMや店舗を利用しているところを見られてバレる心配もありません。

カードレスに対応している借入先は、次の項目で5社紹介していきます。

また、カードレスで借りられるカードローンは次の記事でも詳しく解説しているため、あわせてチェックしてみてください。

カードレスに対応している消費者金融カードローン系カードローン会社5選!

カードレスに対応している消費者金融カードローン系カードローン会社5選!

バレずにお金を借りられる大手消費者金融カードローン系カードローンおすすめ5社

金融庁の認可を得て営業している正規の貸金業者が提供しているカードローンは1500社以上にものぼりますが、誰にもバレずにお金を借りるなら「大手消費者金融カードローン」のカードローンが理想的です。

具体的には以下の5社が選択肢になるでしょう。

| カード会社 | 郵送物なし | 電話連絡なし | カードレス |

|---|---|---|---|

| アコム | ◯ | ◯ | ◯ |

| アイフル | ◯ | ◯ | ◯ |

| プロミス | ◯ | ◯※ | ◯ |

| SMBCモビット | ◯ | △ Web完結なら 電話連絡なし |

◯ |

| レイク | ◯ | ◯ | ◯ |

※原則電話の在籍確認なし

※在籍確認で「△」と表記されているカードローン会社は、審査の状況や代替書類の有無によって対応が変わります。

この項目では、上に挙げた大手消費者金融カードローンについて、さらに詳しい情報も交えて紹介していきます。

郵送物・在籍確認・カードなし対応!利用者数No.1の「アコム」

画像引用:アコム公式サイト

- 最短20分で借入可能!

- 土日祝日の融資が可能

- Web完結・郵送物なしで借りれる

- 原則、在籍確認なし※ ※電話での確認はせずに書面やご申告内容での確認を実施

| アコム詳細情報 | |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 最大800万円 |

| 審査時間 | 最短20分 |

| 融資スピード | 最短20分 ・24時間最短10秒で振込※金融機関により異なります。 ・申込から借入まで最短20分で完了 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 無利息期間 | 30日(初めての方なら) |

| 成約率(審査通過率) | 42.6% 「マンスリーレポート(新規貸付率)」(アコム) |

| 最低返済額(月々) | ・契約極度額30万円以下の場合、借入金額の4.2%以上 ・契約極度額30万円超の場合、借入金額の3.0%以上 ・もしくは月々1000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則不要※1 |

| 在籍確認の電話連絡 | 原則、在籍確認なし※電話での確認はせずに書面やご申告内容での確認を実施 |

| WEBで完結 | ◯ |

| 郵送物なし | 原則なし |

| 土日祝日の融資 | ◯ |

| 特記事項 | ※1「アコムでの利用限度額が50万円を超える場合」または「アコムの利用限度額と他の貸金業者からの借入合計額が100万円を超える場合」は収入証明書の提出が必要となります。 |

アコムの評判を徹底解説!借りたら終わりって本当?他社と比較して良い?悪い?

アコムの評判を徹底解説!借りたら終わりって本当?他社と比較して良い?悪い?

アコムの審査は甘い?審査基準や審査に通過するコツを解説!

アコムは消費者金融カードローンのなかでも、バレずに借りられる条件を全て備えており、非常に心強いカードローンです。

アコムの審査は甘い?審査基準や審査に通過するコツを解説!

アコムは消費者金融カードローンのなかでも、バレずに借りられる条件を全て備えており、非常に心強いカードローンです。

具体的には、以下のような条件で借入ができます。

- 郵送物なし、Web完結で申し込み可能

- 在籍確認電話が原則なし

- カードレスで借入可能

申込みはWeb完結で済む上、在籍確認が取れる書類を提出することで、勤務先への電話連絡をおこなわずに融資が受けられます。

「職場への連絡は原則しない」と明確に公表しているので、安心して借り入れが可能です。

勤務先への電話連絡を確実に回避したい人は、在籍確認書類の提出で審査に通過できるアコムで融資を受けるといいでしょう。

通帳記入なしで借入できる「アイフル」

画像引用:アイフル公式サイト

- 最短25分で借入可能!

- 土日祝日の融資が可能

- Web完結・郵送物なしで借りれる

- 親切丁寧な対応で初めての人にも安心

| アイフル詳細情報 | |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 最大800万円 |

| 審査時間 | 10秒簡易審査 |

| 融資スピード | WEB申込みなら最短25分 |

| 無利息期間 | 初めての方なら30日 |

| 成約率(審査通過率) | 32.00% |

| 最低返済額(月々) | 4,000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則不要※1 |

| 在籍確認の電話連絡 | Web完結なら 電話連絡なし |

| WEBで完結 | ◯ |

| 郵送物なし | ◯ |

| 土日祝日の融資 | ◯ |

| 特記事項 | ※1「利用限度額が50万円以下」かつ「利用限度額と他社借入の総額が100万円以下」の場合、原則として収入証明書は不要です。 |

アイフルの審査基準3つを解説!落ちる原因は?ブラックでも通る?

アイフルの審査基準3つを解説!落ちる原因は?ブラックでも通る?

アイフルはやばい?借りたらどうなる?口コミ・評判をもとに解説

Web申込み後にアイフル公式アプリをインストールして、セブン銀行ATMのスマホ取引を選択すれば、通帳に記帳されることなく借入金を受け取れます。

アイフルはやばい?借りたらどうなる?口コミ・評判をもとに解説

Web申込み後にアイフル公式アプリをインストールして、セブン銀行ATMのスマホ取引を選択すれば、通帳に記帳されることなく借入金を受け取れます。

通帳記入なしでお金を借入できるため、お金の管理を家族に任せている人でもバレにくいです。

また、アイフルは自宅への郵便物の配送や、勤務先への在籍確認を避けてもらえます。

カードレス対応があり、在籍確認や郵送物を避けてくれるだけでなく、お金を借りた記憶が通帳に残りにくいアイフルは総合的に見ても、バレずに借りやすいでしょう。

特に、通帳に記録が残らないので利用中にもカードローン利用がバレにくいというメリットがあるため、アイフルをおすすめします。

カードレスの融資に特化している「プロミス」

画像引用:プロミス公式サイト

- 成約率No.1

- 最短3分(※お申込み時間や審査によりご希望に添えない場合がございます。)で借入可能!

- 土日祝日の融資が可能

- Web完結・郵送物なしで借りれる

- 担保・保証人不要

| プロミス詳細情報 | |

|---|---|

| 金利(実質年率) | 4.5%~17.8% |

| 借入限度額 | 最大500万円 |

| 審査時間 | - |

| 融資スピード | - |

| 無利息期間 | 30日 |

| 成約率(審査通過率) | 43.60% |

| 最低返済額(月々) | 1,000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則不要※1 |

| 在籍確認の電話連絡 | ※原則として電話による在籍確認なし |

| WEBで完結 | ◯ |

| 郵送物なし | ◯ |

| 土日祝日の融資 | ◯ |

| 特記事項 | ※事前審査結果ご確認後、本審査が必要となります。 ※お申込み時間や審査によりご希望に添えない場合がございます。 ※新規契約のご融資上限は、本審査により決定となります。 ※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 ※収入が年金のみの方はお申込いただけません。 ※原則電話の在籍確認なし |

プロミスの良い評判と悪い評判!口コミから考えるプロミスが向いている人とは?

プロミスの良い評判と悪い評判!口コミから考えるプロミスが向いている人とは?

非公開: プロミスの審査に通るのは厳しい?審査基準・時間と落ちる人の特徴を解説!

プロミスはスマホから借入や返済ができるため、カードレスでの融資に特化している消費者金融カードローンです。

非公開: プロミスの審査に通るのは厳しい?審査基準・時間と落ちる人の特徴を解説!

プロミスはスマホから借入や返済ができるため、カードレスでの融資に特化している消費者金融カードローンです。

プロミスの公式アプリ「アプリローン」を利用すればコンビニATMで借入金が受け取れるので、カードローン会社からお金を借りている瞬間を見られる心配がありません。

契約書や利用明細もweb上でダウンロードできるため、郵便物で家族などにバレることも回避しやすいでしょう。

契約完了後は最短10秒と融資スピードが早いので、追加借入をする可能性が高い方なども、、プロミスを利用するといいでしょう。

借入時に郵送物が届かない「SMBCモビット」

画像引用:SMBCモビット公式サイト

- 最短30分で借入可能!

- 土日祝日の融資が可能

- Web完結・郵送物なしで借りれる

- Web完結なら電話連絡なし

| SMBCモビット詳細情報 | |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 最大800万円 |

| 審査時間 | 10秒簡易審査 |

| 融資スピード | 最短30分※1 |

| 無利息期間 | なし |

| 成約率(審査通過率) | 非公表 |

| 最低返済額(月々) | 4,000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則必要 |

| 在籍確認の電話連絡 | Web完結なら 電話連絡なし |

| WEBで完結 | ◯ |

| 郵送物なし | ◯ |

| 土日祝日の融資 | ◯ |

| 特記事項 | ※1 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

SMBCモビットの評判は良い!やばいと言われる理由は?Web上の口コミをもとに解説

SMBCモビットの評判は良い!やばいと言われる理由は?Web上の口コミをもとに解説

SMBCモビットの借り方を解説!おすすめATMや即日融資の注意点とは

SMBCモビットの借り方を解説!おすすめATMや即日融資の注意点とは

SMBCモビットの審査は厳しい?審査基準や審査通過のコツ、落ちる人の特徴を解説!

SMBCモビットの審査は厳しい?審査基準や審査通過のコツ、落ちる人の特徴を解説!

SMBCモビットは在籍確認なしで借入できる?在籍確認後の借入契約における成立・不成立も解説

SMBCモビットの場合、申し込みを「WEB完結」でおこなえば、カードが発効されず郵送物もなしで融資を受けられます。

SMBCモビットは在籍確認なしで借入できる?在籍確認後の借入契約における成立・不成立も解説

SMBCモビットの場合、申し込みを「WEB完結」でおこなえば、カードが発効されず郵送物もなしで融資を受けられます。

三井住友銀行内のローン契約機での申し込みで、顔写真付きの本人確認書類を提出した場合も、原則として郵送物はありません。

ただし、この項目で紹介するカードローンの中では唯一「原則、在籍確認電話をおこなわない」と定められていません。

先にも解説したように、在籍確認電話があったとしても会社にバレるリスクはそこまで高くありませんが、不安であれば書類による代替確認を希望しましょう。

お勤め先には勤務状況の確認のため、オペレーターの個人名にて電話連絡します。

(お電話での確認が難しい場合は、必要書類のご提出による代替確認もできますのでご相談ください。)

引用元:「よくある質問」(SMBCモビット)

また、三井住友銀行の普通口座を持っている人なら普段通り銀行を利用しているように見えるので、SMBCモビットもいい選択肢かもしれません。

郵送物なし・電話連絡なしの「レイク」

画像引用:レイク公式サイト

- 最短15秒で審査可能!

- 無利息期間が最大180日間と長い

- Web完結・郵送物なしで借りれる

| レイク詳細情報 | |

|---|---|

| 金利(実質年率) | 4.5%~18.0% |

| 借入限度額 | 最大500万円 |

| 審査時間 | 最短15秒 |

| 融資スピード | Web申し込みなら最短25分(21時までに契約手続き完了で) |

| 無利息期間 | 60日間(5万円までなら180日間) |

| 成約率(審査通過率) | 40.9% |

| 最低返済額(月々) | 4,000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則必要 |

| 在籍確認の電話連絡 | 初回利用の申し込み時のみ |

| WEBで完結 | ◯ |

| 郵送物なし | ◯ |

| 土日祝日の融資 | ◯ |

| 特記事項 | |

レイクの評判は良い?悪い?WEB上の口コミを紹介

レイクは、郵送物の送付や在籍確認の電話連絡を避けてくれるので、借金が家族や職場に気付かれにくいでしょう。

レイクの評判は良い?悪い?WEB上の口コミを紹介

レイクは、郵送物の送付や在籍確認の電話連絡を避けてくれるので、借金が家族や職場に気付かれにくいでしょう。

一部のカードローン会社では、金融機関名を用いて在籍確認の電話連絡をおこなうケースもありますが、レイクの場合は取引先を装った個人名で対応してもらえます。

非通知の電話番号で在籍確認をおこなってもらえるので、同僚や上司が電話対応しても、借金借入時の在籍確認であると気付かれにくいです。

また、審査スピードが早いため、自分がお金を借りられるのかすぐに確認したい人にもおすすめです。

郵送物なし・カードレスに対応している銀行カードローンもおすすめ

銀行カードローンの中にも、バレずにお金を借りやすい商品があります。

銀行カードローンは消費者金融カードローンに比べて低金利で利用できるのが大きな魅力で、同じSMBCグループのカードローンで比較してみると、以下のような差が見られます。

| カードローンの種類 | 金利 |

|---|---|

| 三井住友銀行カードローン | 年1.5%~年 14.5% |

| SMBCモビット(消費者金融カードローン) | 3.0%~18.0% |

銀行カードローンは、反社会的勢力の利用防止や過剰融資防止の取り組みが徹底されており、申込者の本人確認・収入確認も入念におこなわれます。

そのため、先に紹介した消費者金融カードローンのように「原則在籍確認をしない」と明言しているカードローンはほとんどありません。

この項目で紹介する2社についても「在籍確認をする場合がある」とされています。

しかし、銀行からの電話連絡でカードローン利用が疑われることはあまり無いのではないでしょうか。

「在籍確認をされてもバレにくい」という理由もあるため、以下で紹介する銀行カードローンの利用もぜひ検討してみてください。

キャッシュカードで借入できる「三井住友銀行カードローン」

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 年1.5%~14.5% | ※最短当日 | - | - | ◯ | ※◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 10~800万円 | ※最短当日 | 2,000円~ | 不要 | - | 審査通過後、土日祝でもローン契約機でカードを受取れば融資可能 |

|

※ローン契約機でカードを受け取れば郵送物なし ※ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。 ※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合がございます。 ※毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。 ※申込から契約までの手続きがWEBで完結。 横スクロールできます→ |

|||||

申し込み時に在籍確認電話はおこなわれますが、銀行からの電話であれば「借金をしている」と勘繰られる可能性は低いでしょう。

三井住友銀行カードローンプラザより、登録の電話番号(携帯または自宅)および勤務先へ(お勤めされていることを確認するため)銀行名でお電話させていただきます。

勤務先へのお電話に不安がおありの場合は、カードローンプラザにお問い合わせください。

引用元:「よくある質問」(SMBC)

また、三井住友銀行に口座を持っている方は、手持ちのキャッシュカードで借入・返済の取引がおこなえるため、ローンカードを持つ必要もありません。

普段預金に利用している銀行に入るところを見られてもカードローン利用を疑われる心配もないため、三井住友銀行を普段から利用している方には特におすすめです。

店頭でローンカードを受け取れる「三菱UFJ銀行バンクイック」

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.8%~14.6% | 最短即日 | - | - | ◯ ※お申込みまで |

◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大500万円 | 最短翌営業日 | 1,000円~ | 不要 | - | ◯ |

| 横スクロールできます→ | |||||

三菱UFJ銀行が提供しているカードローン「バンクイック」も、郵送物なしで申し込めるため、バレずにお金を借りやすいです。

在籍確認電話はおこなわれる場合があると明言されていますが、やはり銀行からの連絡でカードローン利用が疑われることはあまりないでしょう。

勤務先の確認や、申込内容に間違いがないかなどを確認するために、ご自宅および勤務先へ連絡する場合があります。

引用元:「よくある質問」(MUFG)

また、「バンクイック」ではローンカードが発行されますが、郵送ではなく三菱UFJ銀行内のテレビ窓口から直接受け取ることが可能です。

ローンカードを店頭で受け取れば郵送物は届かないため、家族にバレずに申し込むこともできます。

「バンクイック」もやはり三菱UFJ銀行をメインバンクとして利用している方におすすめです。

家族や会社にカードローンの借入がバレてしまう主な原因と対策

借金をした事実が家族や会社にバレてしまう場合、様々な原因が挙げられます。

この項目では、それぞれの原因と対策を詳しく解説していきます。

実際に借りている人や、借りようと思っている人は参考にご覧ください。

ローンカードが入っているとバレる!財布を見られないようにしよう

カードローンで借金をする場合、基本的に借入先の会社名が記入されたキャッシュカード(ローンカード)を発行することになります。

何かのタイミングで財布の中身を見られた際、借入先のキャッシュカードを見られたことがきっかけで借金がバレる可能性があります。

そのような事態を避けるには、社名が表示されていないキャッシュカードを利用するか、カードレスで融資を受けるようにしましょう。

また、銀行振り込みで借入をする場合は、取引にローンカードは必要ないため、財布に常に入れておく必要はないでしょう。

現金の多さでバレる可能性もある!借りすぎに注意しよう

財布を見られた際、借金がバレる原因になるのはローンカードだけではありません。

財布に不自然に多い現金が入っている場合も、借金を疑われるリスクがあります。

そのため、現金引き出しで借入をした直後はなるべく財布の中身を見られないように中しておくといいでしょう。

また、数千円〜数万円の少額借入であれば現金で借りても問題ありませんが、10万円を超えるような借入をする場合は、防犯の観点からも、振り込みでの融資のほうが安全であり、おすすめです。

利用明細が届くとバレる!Web明細をダウンロードしよう

カードローンなどでお金を借りると、基本的には利用明細が毎月自宅に郵送されるため、同居人に見られてバレるリスクがあります。

そのため、利用明細はweb上で受け取る設定にしましょう。

スマホなどにダウンロードしてデジタルで管理すれば見られるリスクが下がります。

しかし、それ以外のお知らせが郵送物として自宅に届いてしまう可能性があるため、自宅への郵便物の送付は控えてもらうように借入先に相談すると安心です。

督促状が届くとバレる!期限内の返済を心がけよう

返済が遅れてカードローン会社から督促状が届くと、バレる可能性が非常に高くなります。

督促状とは、借金返済を滞納している人に対して、支払いを催促する目的で送られる手紙です。

多くの場合、返済期日から14日を過ぎても支払いがない場合、督促状が自宅に郵送されてしまいます。

督促状が送られることによってカードローン利用がバレるのを防ぐには、以下のことが大切です。

- 支払いの延滞をしない

- 返済日をきちんと把握しておく

- メールやWeb上の通知内容をこまめにチェックしておく

支払いを延滞しないことが何より大切なのは当然ですが、返済日の把握漏れやカードローン会社からの通知をチェックしていないことが原因になるケースもあります。

返済スケジュールやカードローン会社からの通知はこまめチェックし、正確に把握しておきましょう。

また、もし返済期日までに支払いが間に合わない場合は、借入先に連絡して返済できる日を伝えましょう。

カードローン会社に連絡さえすれば、返済日を後日に変更してもらえたり、督促状の送付を待ってもらえる可能性があります。

返済が間に合わない場合は借り換えを検討する

借り換えとは、別の金融機関から新しく融資を受けて、現在の借入先の借金を返済する方法です。

例えば、A社から借りている金額をB社に肩代わりしてもらって、B社で返済していくイメージです。

具体的には「借り換えローン」や「おまとめローン」というサービスがあります。

ただし、借り換え先でも借金滞納を起こしてしまうと督促状が届いて借金がバレてしまうため、無理なく支払える範囲で返済計画を立て直すように心がけましょう。

通帳を見られるとバレる!取引先名称を変更しておこう

通帳を夫や妻に見られてしまい、振込先の名前から借金がバレてしまう可能性もあります。

例えば、借金を返済すると、通帳には振込先の名前が必ず記帳されてしまうので、それを見た家族に不審がられてしまうケースは少なくありません。

しかし、大手消費者金融カードローンのほとんどは、送金履歴を別の会社名で記帳できるように配慮されているので、借入先がわからない形式で借金を返済しましょう。

例えば、レイクなら新生銀行、アコムならACセンターといった具合に、カードローン会社とはわからない名称を選択することが可能です。

| 消費者金融カードローン | 別の名称 |

|---|---|

| レイク | 新生銀行 |

| プロミス | 事務センター |

| SMBCモビット | MCセンター |

| アイフル | AIセンター |

| アコム | ACセンター |

しかし、事務センターやMCセンターなども振込先の名称としては見慣れませんから、見られた場合は何かしら質問されるかもしれません。

送金履歴を見られないために内緒で口座を持ってもいいですが、各カードローン会社のアプリを利用する方が手軽なのでおすすめです。

他のローンを申し込むとバレる!共同でローンを組む場合は注意

夫婦の共同名義で住宅ローンを組む際、審査に通らずバレてしまうケースがあります。

共同名義の住宅ローンは夫婦どちらか一方だけでなく、両方が審査の対象となるからです。

住宅ローンの審査に落ちた結果、その原因を追及していく過程で、夫や妻に内緒で借金をしていた事実がバレてしまうことも少なくありません。

借入額が多かったり借入先が複数あると、住宅ローンの審査に落ちやすいため、住宅ローンを組む前に、なるべく借金を返済しておくようにしましょう

ローン契約機に入るのを見られるとバレる!周囲に気を配ろう

土日にお金を借りる場合など、人手が多いときはローン契約機に入る場面を目撃されるリスクが高いです。

そもそもですが、バレずに借りたい人はローン契約機の利用は避けた方がいいでしょう。

バレずに借りたいなら申込みから借入まで、すべてがネットで完結する大手消費者金融カードローンのカードローンを利用するのが最適です。

現金を出金する際はどうしてもATMを利用しなくてはいけませんが、コンビニのATMを選べば見られても不自然ではないでしょう。

また、先にも解説したように、銀行カードローンであれば現金を出金する時も普段利用している銀行ATMが使えるため、バレにくくておすすめです。

【借入バレの状況を知って対策しよう】カードローン利用者200人へのアンケート調査結果!

カードローンのキャッシングが他人にバレてしまった人、バレそうになった人に以下の質問を行い、回答してもらいました。

- カードローンで借りた金額は大体いくらですか?

- カードローンでお金を借りる時、勤務先や家族にバレたことはありますか?

- 【借入がバレなかった人対象】バレそうになってヒヤッとした状況

- カードローンの借入がバレたとき、あなたはどんな行動をしますか?もしくはすると思いますか?

- 自宅に家族がいる場合、カードローンを借りる事実を伝えたほうがいいと思いますか?それとも隠していてもいいと思いますか?

調査方法:アンケート&自由回答

有効回答数:200

調査対象:カードローンを借りたことがある男女

調査期間:2022年05月25日~2022年06月04日

調査媒体:クラウドワークス

カードローンバレはリアルにどういった原因があるのか、この調査で明らかになりましたので、前の項目「家族や会社にカードローンの借入がバレてしまう主な原因」と合わせて、お読みください。

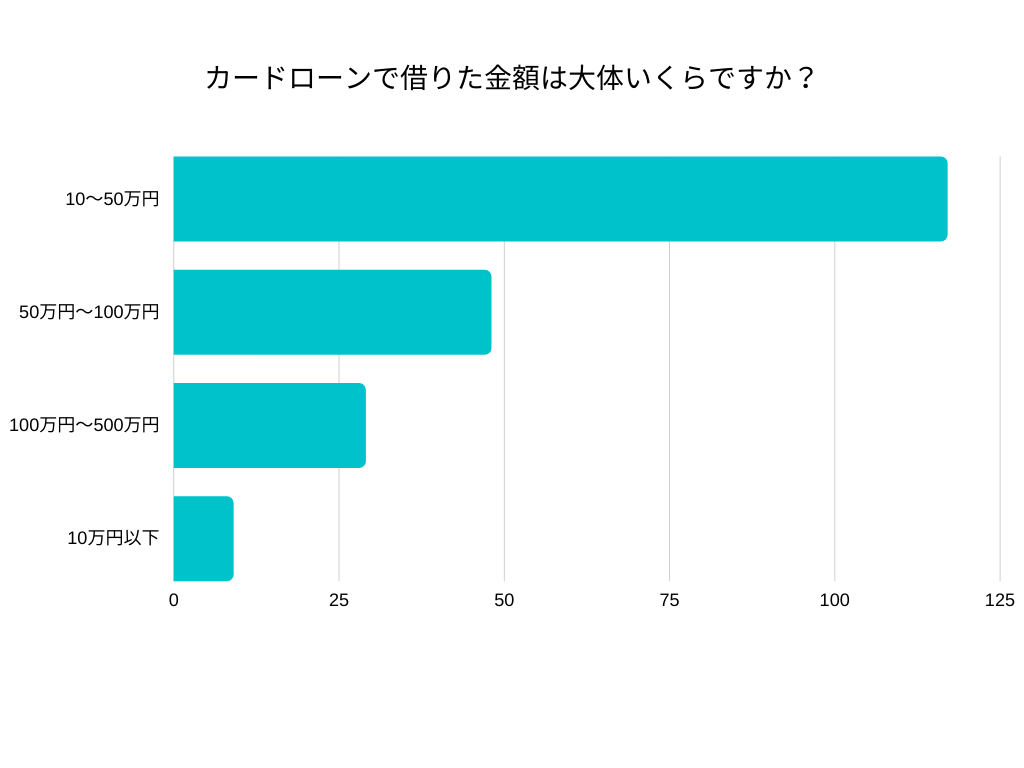

カードローンで借りた金額は大体いくらですか?

まず、借金がバレた・バレそうになった人たちがどのくらいの金額を借りたのか、回答してもらいました。

結果をみてみると、多くの人は10~50万円という金額帯を借りていることが明らかになり、10万円以下の金額帯は最も少ない回答になりました。

この結果から推測できることとして、以下のことがあるでしょう。

- 少額を借りた人は生活費などのために借りた可能性

- 10~50万円は一般的に大きな金額なので急な出費のためにお金を借りざるを得なかった可能性

- 50万円~500万円と高額な借り入れをしている人たちも一定数いるので車など大きな買い物に使った可能性

記事の本題である「バレるバレないの話」でいうと、給料に近い借入額なら生活に起きる変化も小さいので、バレる可能性は低そうです。

逆に借りる金額が上がるほど私生活に起きる変化も大きいはずですから、借りたお金の使い方次第でバレるリスクは高まるかもしれません。

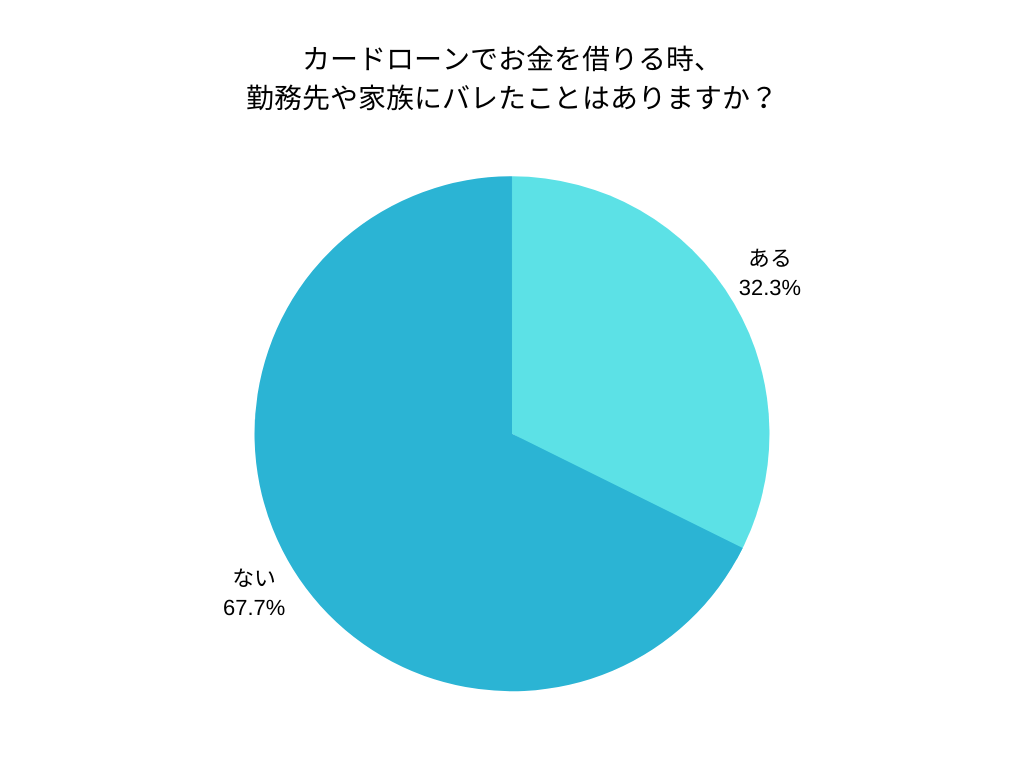

カードローンでお金を借りる時、勤務先や家族にバレたことはありますか?

結果は「バレたことがない」が6割強で、残り3割程度が「バレたことがある」との回答になりました。

半数以上の人がバレずに借りられた中、バレた3割弱の人たちはなぜバレたのか気になりますね。

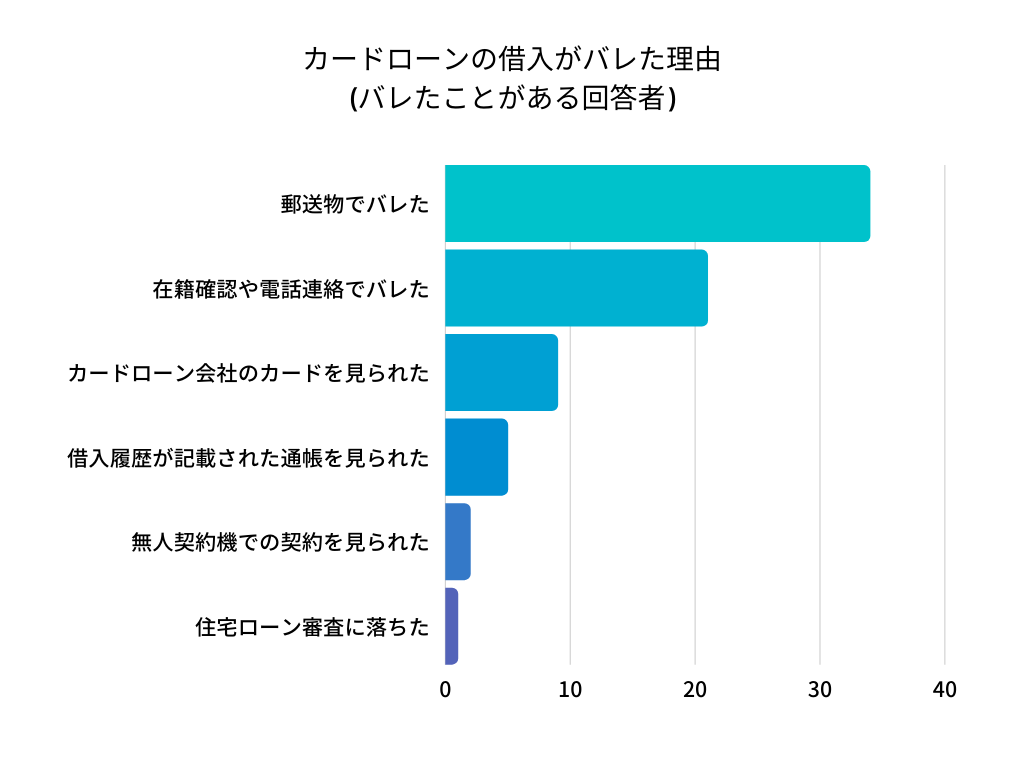

そこで、バレたことがある人を対象に「カードローンの借入がバレた理由」も聞いてみました。

結果は郵送物でバレた人が最も多く、次いで在籍確認・電話連絡でバレた人が多くいることがわかりました。

カードローン会社からの郵便物は自分でコントロールできないので、対策が難しいですね。

だからこそ「在籍確認・電話連絡無し」「郵送物無し」のカードローン会社を選ぶのが重要になってきます。

【借入がバレなかった人対象】バレそうになってヒヤッとした状況も聞いてみました

いったいどんな状況でカードローンからの借入がバレそうになったのか、主に以下の状況がありました。

- 勤務先に在籍確認の電話が来たが、カードローン会社は社名を伏せてくれたのでバレなかった

- 通帳を見られてバレかけたが、引き落とし額の使い道を勘違いしてくれた

- 郵便物を見られてバレかけたが、相手がカードローン会社に疎かったので大丈夫だった

- 銀行カードローンだったので口座を増やしたと誤魔化した

- アプリで利用していたがスマホの通知でバレそうになった

- 仕事中にカードローン会社からスマホに電話が来たが、会話を誤魔化した

バレそうになった状況を知っておくことで、カードローンバレ対策ができるかもしれませんので、実際の体験談もぜひご覧ください。

回答者

回答者

回答者

回答者

回答者

回答者

回答者

回答者

回答者

回答者

回答者

回答者

やはり、バレそうになった状況で多かったのは「郵送物」と「電話連絡」のようです。

また、最近ではスマホのアプリや通知が画面に表示されるなどでバレそうになることもあるでしょう。

そのため、スマホを裏返しておいたり、常にポケットに入れておくなどする必要があるかもしれません。

- お金がないことをあまり人に言わなくなったので、「どっかからお金が借りれたの?」と聞かれてヒヤッとしたことがあります。(20代男性)

- 基本的に無いのですが借入後、私とのトークや持ち物から「お金持ってるね〜」と冷やかされることは多くなりました。でも、バレてはいないと思います。(20代男性)

- 一人暮らしを始めたら、親に「その費用は貯金なの?まさか借金?」と聞かれバレそうになりました。(20代女性)

自分のことをよく知っている友人や家族は、金銭事情もある程度把握している場合があるので、会話内容にも気を配った方がよいかもしれません。

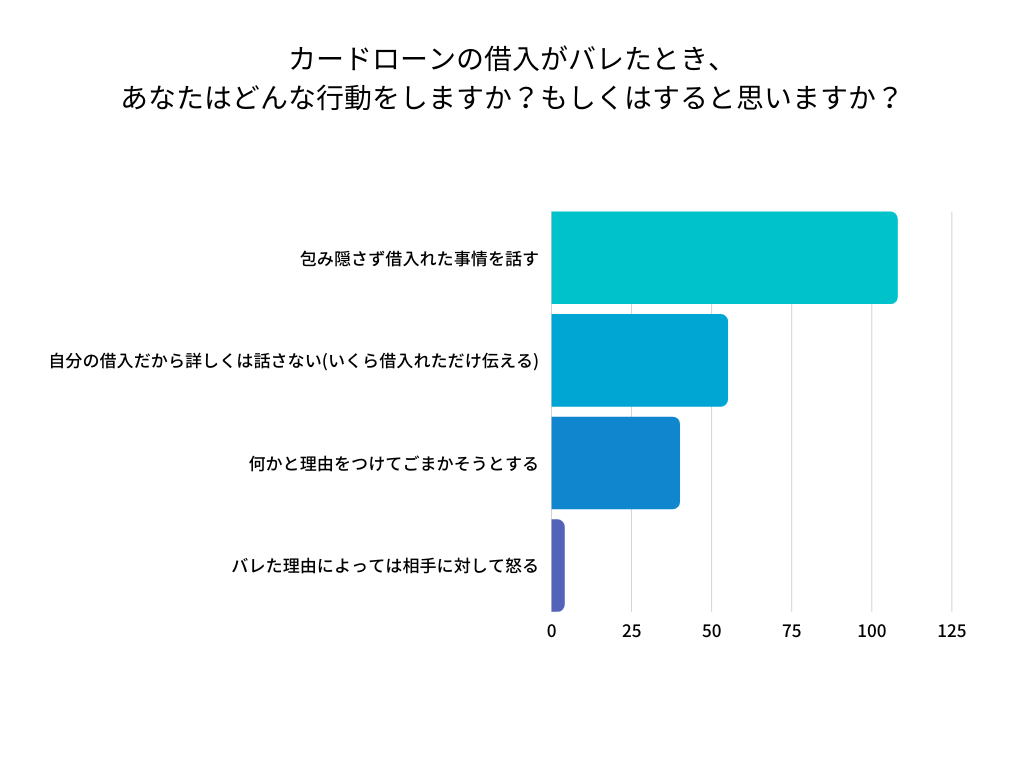

カードローンの借入がバレたとき、あなたはどんな行動をしますか?もしくはすると思いますか?

結果は「包み隠さずに事情を話す」と回答した人が最も多くなりました。

バレてごまかすよりは、事情を言った方がお互いの信頼関係に傷がつかないのは確かです。

カードローンは「借金」というイメージが強く、後ろめたく感じやすいですが、決して悪いことではありません。

そもそもバレるバレないを気にせずに、思い切って借りたことを話したほうが、心が軽くなるかもしれませんね。

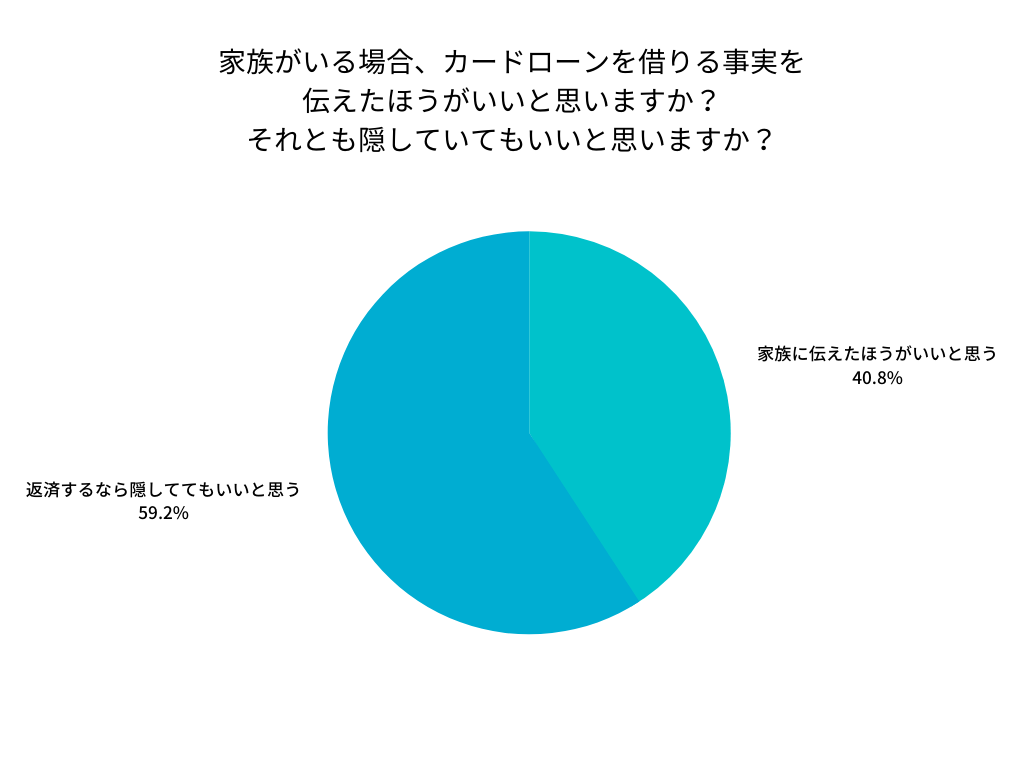

自宅に家族がいる場合、カードローンを借りる事実を伝えたほうがいいと思いますか?それとも隠していてもいいと思いますか?

結果、きちんと返済するのであれば「伝えなくていい」が6割近く、「伝えたほうがいい」が4割程度となりました。

割合に大きな差はなかったので、状況や家族の関係性次第というところでしょうか。

家族に迷惑や心配をさせないために借金を内緒にしている人が、一番やってはいけないことは「借金を滞納すること」です。

借り入れた借金を返済せず長期間滞納すると、家族への督促などもおこなわれ多大な迷惑がかかります。

家族に伝えた人も隠している人も、借り入れたお金はしっかり返済するようにしましょう。

アンケート結果まとめ

今回実施したアンケート結果をまとめると、以下のことが分かります。

- 7割近い人はカードローン利用がバレなかった

- バレる原因で1番多いのは「郵送物」

- 何気ない言動でもバレる可能性があるため注意が必要

「バレずにお金を借りたい」と考えている方にとって、実際にバレずに借りることは可能なのか気になるという方は多いのではないでしょうか。

先に紹介した結果によれば、カードローンを利用した人の7割近くは「バレなかった」と回答しています。

そのため、バレにくい借入先を選び、バレる原因に注意しつつ利用すれば、バレる可能性は低いと考えられそうです。

バレる原因として1番多いのは「カードローン会社からの郵送物が届いたこと」だという結果が出ているので、申し込み〜利用中に至るまで、郵送物が届かないように注意する必要がありそうです。

また、カードローンを利用してお金が手に入ったことによる言動の変化もバレる原因になり得ることが分かりました。

急にお金に困っている様子がなくなったり、不自然なお金の使い方をしていると、その言動が原因でバレることもあり得るため、注意しましょう。

まとめ

ここまでバレずにお金を借りるために、以下のことを解説してきました。

- 借入先の選び方

- おすすめの借入先

- 借金が家族や会社にバレる原因

- 借金がバレないための対策

結論としては、バレずにお金を借りるならプロミスやアコムのような大手消費者金融カードローン系カードローン会社が最適です。

大手消費者金融カードローン系カードローン会社がバレにくい借入先なのは、webで申し込み手続きが完結するなど、以下のバレにくい要素が備わっているからです。

- 郵送物が自宅に届かない

- 会社への在籍確認がない

- web手続き・カードレスに対応している

しかし、時には以下のような原因で、お金を借りていることが家族や会社にバレる可能性もあります。

- 返済が遅れて督促状が自宅に届いた

- 財布の中のキャッシュカードを見られた

- 借入した事実が通帳に記帳されていた

- 住宅ローンを組むとき家族にバレた

- ローン契約機に入る場面を他人に目撃された

そのような原因を踏まえて、家族や職場にバレずにお金を借りたいなら以下の対策を行いましょう。

- 督促状が自宅に届かないように返済期日を守る

- 返済が間に合わない場合は借り換えを検討する

- 利用明細は郵送ではなくWebでダウンロードする

最近はwebやアプリから応募が完結するため、消費者金融カードローン系カードローン会社は利用しやすくなっています。

スマホをキャッシュカード代わりにしてコンビニATMから出金もできるので、バレるきっかけが減っているかもしれません。

バレることを警戒して今まで借りられなかった人たちも、今ならバレずに借りられるでしょう。

この記事で紹介した大手消費者金融カードローン系カードローン会社を参考に、ぜひ借入先を選んでみてください。

バレずに借りれるカードローンのよくある質問

- Q. 誰にもバレずにお金を借りることは可能ですか?

-

A.

結論からいえば可能です。しかし、そのためには職場への在籍確認や、自宅への郵便物がない借入先を選ばなければいけません。中でもおすすめなのはカードレスやweb手続きに対応しているこちらの大手消費者金融系カードローン会社です。

- Q. どうすれば誰にもバレずにお金を借りられますか?

-

A.

家族にバレないため郵送物が自宅に届かないようにする・会社にバレないため在籍確認のない借入先を利用する・財布を見られてバレないようにカードレスで融資を受けるといった方法があります。その他の借金がバレる原因はこちらを参考にご覧ください。

- Q. 誰にもバレずにお金を借りれるカードローンはどこですか?

-

A.

レイクALSA・プロミス・SMBCモビット・アイフル・アコムなどの大手消費者金融系カードローン会社がバレにくい借入先です。各社の詳細はこちらからご覧ください。

- Q. 家族や会社にカードローンの借入が金がバレてしまう原因は何ですか?

-

A.

返済が遅れて督促状が自宅に届いた・財布の中のキャッシュカードを見られた・住宅ローンを組むときに夫や妻にバレたなどの原因が挙げられます。実際に借入をしてバレそうになった、バレた人のこちらの体験談も参考にご覧ください。

- Q. どうすれば家族や職場に借金がバレないようにできますか?

-

A.

督促状が自宅に届かないように返済期日を守る・返済が間に合わない場合は借入先に電話をする・利用明細は郵送ではなくWebでダウンロードするといった対策を実践しましょう。対策の詳細はこちらで解説しています。