■当サイトでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

■当サイトでは、銀行カードローンなどから委託を受け広告収益を得て運営しております。

カードローンは定期的な安定収入がないと審査に通過できないので「収入が流動的かつ不定期な個人事業主でも融資が受けられるのか?」と心配な人も多いはずです。

金融庁がおこなった調査では、貸金業者が提供しているカードローンに申し込んだ個人事業主の約80%が審査に通過しているので、個人事業主でもカードローンでお金を借りられます。

ただし、個人事業主がカードローンでお金を借りる場合「生活費は借りられるが、事業性資金は借りられない」というケースもあるため注意しましょう。

この記事では、カードローン審査に通過したい個人事業主がやるべき対策やお金を借りる際の注意点などについて詳しく解説します。

個人事業主でも生活費や事業性資金を借入できるおすすめのカードローンもわかるので、ぜひ参考にしてみてください。

- 金融庁がおこなった調査では、貸金業者が提供しているカードローンに申し込んだ個人事業主の約80%が審査に通過している

- 個人事業主がカードローンを利用する場合、資金使途が事業性資金だと融資を受けづらい

- 個人事業主がお金を借りる場合、生活費・事業性資金の両方に対応している消費者金融カードローンカードローンがおすすめ

・生活費のみを借入できる「銀行カードローン」

・事業性資金のみを借入できる「信販会社のカードローン」

もくじ

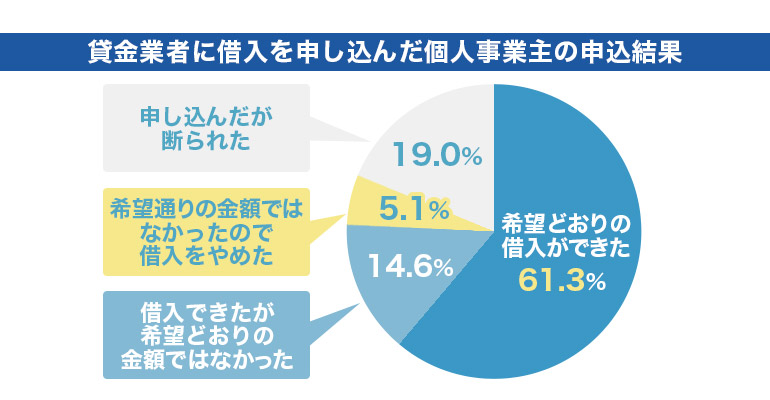

個人事業主でも借入可能!約80%は貸金業者が提供しているカードローンの審査に通過している

法人を設立せずに個人で事業を営んでいる「個人事業主」の人でも、消費者金融カードローンや銀行のカードローンでお金を借りることは可能です。

その根拠として、金融庁がおこなった調査で「貸金業者が提供しているカードローンに申し込んだ個人事業主の約80%が審査に通過している」ことを示すデータが存在します。

| 選択肢 | 回答率 |

|---|---|

| 最終的に希望通りの借入ができた | 61.3% |

| 最終的に借入できたが希望通りの金額ではなかった | 14.6% |

| 希望通りの金額ではなかったので最終的に借入をやめた | 5.1% |

| 借入を申し込んだが断られた | 19.0% |

希望通りの金額ではないけれど借入をした人・最終的に借入をやめた人も含めると、貸金業者が提供しているカードローンに申し込んだ個人事業主の81%が審査に通過していることがわかります。

ただし、個人事業主の場合は借入先によって申込条件が異なるため「生活費は借りられるが、事業性資金は借りられない」というケースもあるので注意しましょう。

個人事業主がカードローン審査を通過したい場合にやるべき対策

個人事業主は正社員に比べると収入が不安定なため、カードローン審査に通過したい場合はプラスの評価を得られるように対策を施すことをおすすめします。

個人事業主がカードローン審査を通過したい場合、以下の対策を実践するとよいでしょう。

- 借入希望額を少なめにしておく

- 起業から1年以上経過してから申し込む

- 在籍確認の連絡先を固定電話にしておく

- 申込み時に追加で事業証明書を提出する

- 給料明細ではなく確定申告書や所得証明書を提出する

個人事業主の場合は「本当に安定収入があるのか?」という点がカードローン審査で不安視されるため、基本的には社会的信用を高めることを意識するとよいでしょう。

それぞれの対策について、1つずつ詳しく解説していきます。

借入希望額を少なめにしておく

カードローンの審査では、融資する金額が少ないほど返済不能に陥るリスクが低いと判断されるため、なるべく借入希望額を少なめにして申し込むとよいでしょう。

なぜなら、カードローンから借入する金額が多いほど、借金返済が追いつかなくなるリスクが高いと判断されてしまい、審査において不利になる傾向にあるからです。

もしも自分の収入が毎月20万円程度の場合「毎月45,839円を返済するのは簡単だけれど、毎月82,511円を返済していくのは難しい」と感じる人も多いのではないでしょうか。

あなたと同じように貸金業者が提供しているカードローンも「毎月の返済額や返済回数が多いほど、借金返済が追いつかなくなるリスクが高い」と不安に感じるため、借入希望額が多いほど審査に通過しにくい傾向にあります。

「借入希望額を少なめにしたら、必要な金額に届かない」という人もいるかもしれませんが、カードローンの審査に通過した後に増額申請をすれば追加で融資が受けられます。

カードローンの審査に通過するだけであれば、借入希望額は少ないほうが有利なので、借入希望額を少なめにして申し込んで、必要であれば後で増額申請をおこないましょう。

起業から1年以上経過してから申し込む

カードローンの審査では、個人事業主でも仕事を続けている年数が長いほど安定性があると判断されるため、起業から1年以上経過してから申し込むとよいでしょう。

なぜなら、同じ仕事を継続している人は実績があるため、仕事を失って収入がなくなることで借金を返済できなくなるリスクが低いと判断されるからです。

その反対に、仕事を続けている年数が短い個人事業主は経営が波に乗っていないことから返済能力が低いと判断されてしまい、カードローンの審査で不利になります。

その証拠として、アコムの公式ホームページには「業歴が1年未満の個人事業主を貸付対象外」とする旨が記載されています。

貸付対象者

業歴1年以上の個人事業主の方で当社基準を満たす方

引用元:「ビジネスサポートカードローン」(アコム)

貸金業者が提供しているカードローンによっては起業から1年以上経過していなくても申込みできるカードローンもありますが、審査に通過したい場合は1年以上経過してから申し込むほうがよいでしょう。

在籍確認の連絡先を固定電話にしておく

カードローンの審査では勤務先への在籍確認が実施されますが、携帯電話ではなく固定電話を連絡先にして申し込むほうが信用度が高いとして、審査で有利になります。

なぜなら、携帯電話は固定電話に比べて容易に取得できるため「本当に存在する会社なのか?」「途中で連絡がつかなくなるのでは?」などと不安に思われてしまうからです。

固定電話番号があることで、その連絡先が実在している事実をアピールできるため、安心して連絡できる個人事業主として社会的な信用度が高まります。

カードローンの審査だけでなく、ビジネス面においても新規顧客の獲得などで有利に働く場面も多いので、固定電話番号を用意しておくとよいでしょう。

申込み時に追加で事業証明書を提出する

カードローンの申込み時に事業証明書を追加提出すると、個人事業主として事業をおこなっている事実を証明できるため、社会的信用度が上がって審査でプラスになります。

なぜなら、個人事業主がカードローンを利用する場合、個人名義で借入をおこないますが、本人の申告だけでは「本当に事業をおこなっているか?」を判断できないからです。

事業証明書とは、事業所の名称・所在地・代表者氏名・事業種目などを証明する書類で、法人事業届出済証明書・個人事業開業届出済証明書と呼ばれる場合もあります。

事業証明書は「個人事業主の住所地または事業所の所在地がある市区町村役場」に申請すれば発行してもらえるので、カードローンの申込み前に用意しておくとよいでしょう。

給料明細ではなく確定申告書や所得証明書を提出する

個人事業主がカードローンに申し込む場合、返済能力を証明するために収入証明書を提出しますが、確定申告書や所得証明書を提出するほうが審査において有利に働きます。

なぜなら、確定申告書や所得証明書は市区町村役場や税務署などで保管される公的書類であるため、個人事業主が自身で書き換えられる給料明細に比べて信憑性が高いからです。

日本貸金業協会の公式ホームページにも、申込者の返済能力を確認する上で信憑性の高い収入証明書を必要とする旨が記載されています。

精緻に返済能力の調査を行うためには、正確な資力を確認する必要があり、客観的に信頼性の高い書類を徴求することが求められます。

引用元:「年収を証明する書類とは」(日本貸金業協会)

個人事業主がカードローンに申し込む際は、あらかじめ市区町村役場や税務署に出向いて確定申告書や所得証明書を用意しておくとよいでしょう。

個人事業主でも利用できるおすすめのカードローン

個人事業主でもカードローンを利用できることがわかりましたが「実際に利用するなら、どのカードローンがおすすめなのか?」と迷ってしまう人も多いのではないでしょうか。

個人事業主が利用できるカードローンには、大きく分けて以下の3タイプがあります。

| カードローンの種類 | 適しているケース |

|---|---|

| 消費者金融カードローンカードローン | 資金使途の制限を受けずに借入したい場合 |

| 即日融資を受けたい場合 | |

| 銀行カードローン | 生活費を借入したい場合 |

| 経営安全率が15%を超える場合 | |

| 年収の1/3を超える借入をしたい場合 | |

| 信販会社のカードローン | 事業性資金を借入したい場合 |

| 経営安全率が15%に満たない場合 | |

| 年収の1/3を超える借入をしたい場合 |

経営安全率とは「企業の経営が破綻しないか?」という安全性を判断するための指標で、企業の限界利益や計上利益を参考にして以下のように計算します。

限界利益=売上-変動費

経営安全率=経常利益÷限界利益×100

経営している会社の経営安全率が15%を超える場合、個人事業主でも審査で優遇してもらえる傾向にあるため、金利が低めに設定されている「銀行カードローン」がおすすめです。

ただし、銀行カードローンでは事業性資金の貸付に対応しておらず、資金使途が生活費でないと融資を受けられない上、融資に時間がかかりやすい点に注意が必要です。

そのため、個人事業主の場合は生活費・事業性資金のどちらにも対応しており、融資スピードの早い「消費者金融カードローンカードローン」で融資を受けるのが無難でしょう。

3タイプのカードローンについて、それぞれ順番に解説していきます。

消費者金融カードローンカードローンは生活費・事業性資金の両方に対応

資金使途の制限を受けたくない人は、生活費・事業性資金どちらも借入できる消費者金融カードローンカードローンがおすすめです。

以下のように、消費者金融カードローンカードローンであれば、個人事業主でも申込可能な上、生活費・事業性資金どちらの借入にも対応している場合が多いです。

| 消費者金融カードローン | 個人事業主の申込み | 資金使途 | 事業性資金の借入 |

|---|---|---|---|

| プロミス | ◯ | 自由 | 自営者カードローンで可能 |

| SMBCモビット | ◯ | 自由 | モビットカードローンで可能 |

| アコム | ◯ | 自由 | ビジネスサポートカードローンで可能 |

| アイフル | ◯ | 自由 | 事業サポートプランで可能 |

| レイク | ◯ | 自由 | アルサ de ビジネスで可能 |

消費者金融カードローンカードローンは銀行カードローンよりも審査が厳しくない傾向にあり、自営業やフリーランスへの融資にも前向きで、基本的には個人事業主も貸付対象になります。

実際にアイフルの公式ホームページをみると、事業者向けの「事業サポートプラン」なら所得が少ない個人事業主でも審査に対応してもらえる旨が記載されています。

Q.所得・利益が少ないのですが検討できますか?

A.ご審査可能です。まずはお気軽にお申込みください。

引用元:「事業サポートプラン」(アイフル)

消費者金融カードローンカードローンで融資を受けたい場合、実際の申込件数のうち審査に通過できた人の割合を示す「成約率」の高いカードローンに申し込むことをおすすめします。

個人事業主でも申し込める消費者金融カードローンカードローンの成約率は以下のとおりです。

| カードローン会社 | 審査通過率(成約率) |

|---|---|

| プロミス | 40.9%(※1) |

| SMBCモビット | 非公表 |

| アコム | 42.6%(※2) |

| アイフル | 36.9%(※3) |

| レイク | 32.6%(※4) |

参照※2:「マンスリーレポート」(アコム)

参照※3:「アイフル月次推移」(アイフル)

参照※4:「四半期データブック」(新生銀行)

5種類の消費者金融カードローンカードローンについて、成約率が高い順に解説していきます。

プロミス【成約率40.9%】

画像引用:プロミス公式サイト

- 成約率No.1

- 最短3分(※お申込み時間や審査によりご希望に添えない場合がございます。)で借入可能!

- 土日祝日の融資が可能

- Web完結・郵送物なしで借りれる

- 担保・保証人不要

| プロミス詳細情報 | |

|---|---|

| 金利(実質年率) | 4.5%~17.8% |

| 借入限度額 | 最大500万円 |

| 審査時間 | - |

| 融資スピード | - |

| 無利息期間 | 30日 |

| 成約率(審査通過率) | 43.60% |

| 最低返済額(月々) | 1,000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則不要※1 |

| 在籍確認の電話連絡 | ※原則として電話による在籍確認なし |

| WEBで完結 | ◯ |

| 郵送物なし | ◯ |

| 土日祝日の融資 | ◯ |

| 特記事項 | ※事前審査結果ご確認後、本審査が必要となります。 ※お申込み時間や審査によりご希望に添えない場合がございます。 ※新規契約のご融資上限は、本審査により決定となります。 ※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 ※収入が年金のみの方はお申込いただけません。 ※原則電話の在籍確認なし |

プロミスの良い評判と悪い評判!口コミから考えるプロミスが向いている人とは?

プロミスの良い評判と悪い評判!口コミから考えるプロミスが向いている人とは?

非公開: プロミスの審査に通るのは厳しい?審査基準・時間と落ちる人の特徴を解説!

SMBCグループが運営する「プロミス」は、約定率40.9%なので審査に通過できる可能性が高いおすすめのカードローンです。

非公開: プロミスの審査に通るのは厳しい?審査基準・時間と落ちる人の特徴を解説!

SMBCグループが運営する「プロミス」は、約定率40.9%なので審査に通過できる可能性が高いおすすめのカードローンです。

プロミスの「自営者カードローン」は、事業資金としても利用可能なカードローンで、最大300万円までの利用限度額内で繰り返しご利用いただけます。

審査通過率が高いだけでなく審査スピードも早いため、最短即日融資を受けることも可能なので、いますぐにお金が必要な人はプロミスに申し込んでみるとよいでしょう。

SMBCモビット

画像引用:SMBCモビット公式サイト

- 最短30分で借入可能!

- 土日祝日の融資が可能

- Web完結・郵送物なしで借りれる

- Web完結なら電話連絡なし

| SMBCモビット詳細情報 | |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 最大800万円 |

| 審査時間 | 10秒簡易審査 |

| 融資スピード | 最短30分※1 |

| 無利息期間 | なし |

| 成約率(審査通過率) | 非公表 |

| 最低返済額(月々) | 4,000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則必要 |

| 在籍確認の電話連絡 | Web完結なら 電話連絡なし |

| WEBで完結 | ◯ |

| 郵送物なし | ◯ |

| 土日祝日の融資 | ◯ |

| 特記事項 | ※1 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

SMBCモビットの評判は良い!やばいと言われる理由は?Web上の口コミをもとに解説

SMBCモビットの評判は良い!やばいと言われる理由は?Web上の口コミをもとに解説

SMBCモビットの借り方を解説!おすすめATMや即日融資の注意点とは

SMBCモビットの借り方を解説!おすすめATMや即日融資の注意点とは

SMBCモビットの審査は厳しい?審査基準や審査通過のコツ、落ちる人の特徴を解説!

SMBCモビットの審査は厳しい?審査基準や審査通過のコツ、落ちる人の特徴を解説!

SMBCモビットは在籍確認なしで借入できる?在籍確認後の借入契約における成立・不成立も解説

SMBCモビットは在籍確認なしで借入できる?在籍確認後の借入契約における成立・不成立も解説

20時までに申込み手続きを完了すれば、最短30分で審査を終えた後で即日融資を受けることもできるので、急いでいる人にもおすすめのカードローンです。

SMBCモビットのビジネスローンでは、申込み完了後に簡易審査の結果が10秒程度でわかるので、まずは気軽に簡易審査を申し込んでみるとよいでしょう。

参照:「SMBCモビット – ビジネスローン」(SBIホールディングス株式会社)

アコム【成約率42.6%】

画像引用:アコム公式サイト

- 最短20分で借入可能!

- 土日祝日の融資が可能

- Web完結・郵送物なしで借りれる

- 原則、在籍確認なし※ ※電話での確認はせずに書面やご申告内容での確認を実施

| アコム詳細情報 | |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 最大800万円 |

| 審査時間 | 最短20分 |

| 融資スピード | 最短20分 ・24時間最短10秒で振込※金融機関により異なります。 ・申込から借入まで最短20分で完了 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 無利息期間 | 30日(初めての方なら) |

| 成約率(審査通過率) | 42.6% 「マンスリーレポート(新規貸付率)」(アコム) |

| 最低返済額(月々) | ・契約極度額30万円以下の場合、借入金額の4.2%以上 ・契約極度額30万円超の場合、借入金額の3.0%以上 ・もしくは月々1000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則不要※1 |

| 在籍確認の電話連絡 | 原則、在籍確認なし※電話での確認はせずに書面やご申告内容での確認を実施 |

| WEBで完結 | ◯ |

| 郵送物なし | 原則なし |

| 土日祝日の融資 | ◯ |

| 特記事項 | ※1「アコムでの利用限度額が50万円を超える場合」または「アコムの利用限度額と他の貸金業者からの借入合計額が100万円を超える場合」は収入証明書の提出が必要となります。 |

アコムの評判を徹底解説!借りたら終わりって本当?他社と比較して良い?悪い?

アコムの評判を徹底解説!借りたら終わりって本当?他社と比較して良い?悪い?

アコムの審査は甘い?審査基準や審査に通過するコツを解説!

はじめてのアコムというCM・広告でおなじみの消費者金融カードローン「アコム」も、成約率42.6%と比較的高い審査通過率を誇るおすすめのカードローンです。

アコムの審査は甘い?審査基準や審査に通過するコツを解説!

はじめてのアコムというCM・広告でおなじみの消費者金融カードローン「アコム」も、成約率42.6%と比較的高い審査通過率を誇るおすすめのカードローンです。

アコムの「ビジネスサポートカードローン」は、最高300万円までの利用限度額内であれば、年収の1/3を超える借入もおこなえる点がメリットといえます。

融資スピードも早いため最短即日で融資が受けられますが、業歴1年以上の個人事業主でないと申込みできない点にのみ注意しましょう。

アイフル【成約率36.9%】

画像引用:アイフル公式サイト

- 最短25分で借入可能!

- 土日祝日の融資が可能

- Web完結・郵送物なしで借りれる

- 親切丁寧な対応で初めての人にも安心

| アイフル詳細情報 | |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 最大800万円 |

| 審査時間 | 10秒簡易審査 |

| 融資スピード | WEB申込みなら最短25分 |

| 無利息期間 | 初めての方なら30日 |

| 成約率(審査通過率) | 32.00% |

| 最低返済額(月々) | 4,000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則不要※1 |

| 在籍確認の電話連絡 | Web完結なら 電話連絡なし |

| WEBで完結 | ◯ |

| 郵送物なし | ◯ |

| 土日祝日の融資 | ◯ |

| 特記事項 | ※1「利用限度額が50万円以下」かつ「利用限度額と他社借入の総額が100万円以下」の場合、原則として収入証明書は不要です。 |

アイフルの審査基準3つを解説!落ちる原因は?ブラックでも通る?

アイフルの審査基準3つを解説!落ちる原因は?ブラックでも通る?

アイフルはやばい?借りたらどうなる?口コミ・評判をもとに解説

「そこに愛はあるんか?」というCM・広告でおなじみの消費者金融カードローン「アイフル」は、成約率36.9%ですが借入限度額が高く、高額融資を受けたい人向けのカードローンです。

アイフルはやばい?借りたらどうなる?口コミ・評判をもとに解説

「そこに愛はあるんか?」というCM・広告でおなじみの消費者金融カードローン「アイフル」は、成約率36.9%ですが借入限度額が高く、高額融資を受けたい人向けのカードローンです。

アイフルビジネスファイナンスの「事業者向けビジネスローン」は他の消費者金融カードローンビジネスローンに比べて借入限度額が高く設定されており、最高1,000万円まで借入可能です。

ただし、個人事業主向けの「事業者向けビジネスローン」は事業性資金の融資専用なので、生活費を借入したい場合はアイフルの通常のカードローンを利用しましょう。

参照:「事業者向けビジネスローン」(アイフルビジネスファイナンス)

レイク【成約率32.6%】

画像引用:レイク公式サイト

- 最短15秒で審査可能!

- 無利息期間が最大180日間と長い

- Web完結・郵送物なしで借りれる

| レイク詳細情報 | |

|---|---|

| 金利(実質年率) | 4.5%~18.0% |

| 借入限度額 | 最大500万円 |

| 審査時間 | 最短15秒 |

| 融資スピード | Web申し込みなら最短25分(21時までに契約手続き完了で) |

| 無利息期間 | 60日間(5万円までなら180日間) |

| 成約率(審査通過率) | 40.9% |

| 最低返済額(月々) | 4,000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則必要 |

| 在籍確認の電話連絡 | 初回利用の申し込み時のみ |

| WEBで完結 | ◯ |

| 郵送物なし | ◯ |

| 土日祝日の融資 | ◯ |

| 特記事項 | |

レイクの評判は良い?悪い?WEB上の口コミを紹介

新生銀行グループの新生フィナンシャル株式会社が運営する「レイク」は成約率32.6%ですが、借入限度額が最高500万円なので高額融資向けのカードローンです。

レイクの評判は良い?悪い?WEB上の口コミを紹介

新生銀行グループの新生フィナンシャル株式会社が運営する「レイク」は成約率32.6%ですが、借入限度額が最高500万円なので高額融資向けのカードローンです。

レイクの「アルサ de ビジネス」では、個人事業主の事業性資金であれば最高500万円まで借入可能で、借入総額が年収の1/3を超えていても問題ありません。

原則として、当日19時までに申込み手続きを完了すれば、即日融資が受けられるので、なるべく早く事業性資金を用意したい人はレイクを利用してみるとよいでしょう。

参照:「個人事業主さま向けカードローンアルサ de ビジネス」(申請フィナンシャル)

銀行カードローンは生活費を借りたい人向け

経営安全率が15%を超えており、生活費を借入したい個人事業主の人は、消費者金融カードローンカードローンよりも金利が低い傾向にある銀行カードローンを利用するとよいでしょう。

なぜなら、経営安全率が15%以上の個人事業主であれば、赤字になるリスクが少ないので、お金を融資しても貸し倒れになる危険性が少ないと判断されるからです。

個人事業主でも利用できるおすすめの銀行カードローンは以下のとおりです。

| 銀行カードローン | 個人事業主の申込み | 資金使途 | 事業性資金の借入 |

|---|---|---|---|

| 三菱UFJ銀行「バンクイック」 | ◯ | 自由 | 不可 |

| auじぶん銀行カードローン | ◯ | 自由 | 不可 |

| 楽天銀行スーパーローン | ◯ | 自由 | 不可 |

| 三井住友銀行カードローン | ◯ | 自由 | 不可 |

上記の銀行カードローンであれば、申込条件さえ満たせば個人事業主でも申込みできますが、事業性資金の貸付には対応していない点に注意しましょう。

とはいえ、事業性資金でなければ資金使途は自由なので、プライベートで資金不足に陥った際、消費者金融カードローンカードローンよりも低金利でお金を借りたい場合におすすめです。

それぞれの銀行カードローンについて詳しく解説していきます。

楽天銀行スーパーローン

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物 |

|---|---|---|---|---|---|

| 1.9%~14.5% | 最短当日 | - | 有 | ◯ | 有 |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大800万円 | 最短翌日 | 2,000円~ | 不要 | - | ◯ |

| 横スクロールできます→ | |||||

楽天銀行カードローンの申込条件には「毎月安定した定期収入のある方」と記載されていますが、専業主婦でも申込み可能なので、個人事業主でも問題なく申込みできます。

加えて、楽天会員の場合は会員ランクに応じて審査で優遇してもらえる傾向にあるため、楽天サービスをよく利用する人におすすめのカードローンです。

三井住友銀行カードローン

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 年1.5%~14.5% | ※最短当日 | - | - | ◯ | ※◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 10~800万円 | ※最短当日 | 2,000円~ | 不要 | - | 審査通過後、土日祝でもローン契約機でカードを受取れば融資可能 |

|

※ローン契約機でカードを受け取れば郵送物なし ※ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。 ※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合がございます。 ※毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。 ※申込から契約までの手続きがWEBで完結。 横スクロールできます→ |

|||||

例えば、急な出費・趣味や娯楽の費用・家具や家電の購入費用・医療費や美容費・教育費や自己啓発の費用など、プライベートにおける資金不足の際に利用可能です。

申込みから借入までWEB上ですべて完結するので、わざわざ店舗に出向く必要もないため、手軽にお金を借りたい人は三井住友銀行カードローンを利用するとよいでしょう。

三菱UFJ銀行「バンクイック」

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.8%~14.6% | 最短即日 | - | - | ◯ ※お申込みまで |

◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大500万円 | 最短翌営業日 | 1,000円~ | 不要 | - | ◯ |

| 横スクロールできます→ | |||||

公式サイトにも、個人事業者の場合は納税証明書の提出を求める記載があるように、安定収入がある個人事業主であれば、三菱UFJ銀行「バンクイック」を利用可能です。

ただし、三菱UFJ銀行「バンクイック」は事業性資金を資金使途とする融資に対応していないため、事業性資金を借入したい場合は他のカードローンの利用を検討しましょう。

参照:「カードローン「バンクイック」のよくあるご質問」(三菱UFJ銀行)

auじぶん銀行カードローン

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.48%~17.5%※ | 最短即日 | - | ◯ | ◯ | ご利用明細書の郵送はなし |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大800万円 | 最短即日 | 1,000円~ | 不要 | - | ※申込、審査OK |

| ※通常:1.48%~17.5% ※カードローンau限定割 誰でもコース:1.38%~17.4% ※カードローンau限定割 借り換えコース:0.98%~12.5% | |||||

| 横スクロールできます→ | |||||

auじぶん銀行カードローンでは、公式サイトに「自営、パート、アルバイトを含みます」と記載されているとおり、個人事業主の人でも問題なく申込み可能です。

加えて、au IDを持っている場合は通常よりも金利の低い優遇金利で利用できるため、auの携帯電話・スマホなどを利用している人におすすめのカードローンです。

参照:「商品詳細 | カードローン(じぶんローン)」(auじぶん銀行)

信販会社のカードローンは事業性資金を借りたい人向け

クレジットカード会社などの信販会社でも個人事業主専用のカードローンを提供しており、経営安全率が15%に満たない場合でも事業性資金を借入できる可能性があります。

信販会社が提供する個人事業主専用のカードローンは、以下の3種類がおすすめです。

| 個人事業主専用ローン | 生活費の借入 | 事業性資金の借入 |

|---|---|---|

| CREST for Biz | × | ◯ |

| MONEY CARD EX | × | ◯ |

| VIPローンカード BUSINESS | × | ◯ |

消費者金融カードローンほど融資に前向きではありませんが、銀行ほど経営安全率の数値を重視されない傾向にあるため、決算が黒字であれば融資を受けられる可能性があります。

信販会社のカードローンについて、1つずつ見ていきましょう。

CREST for Biz

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 6.0%~18.0% | – | なし | 有り | × | × |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大300万円 | 最短即日融資 | 10,000円~ | 不要 | – | 〇 |

| 横スクロールできます→ | |||||

資金使途は事業性資金に限定されますが、返済能力があると判断されれば借入総額が年収の1/3を超える場合でも、総量規制の例外として借入がおこなえます。

オリエントコーポレーションに引落し口座の登録がある場合、スピード申込みが可能なので、既にオリコカードなどを利用している人は申し込んでみるとよいでしょう。

MONEY CARD EX

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 15.0% | – | なし | 有り | × | × |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大100万円 | 数日程度 | 4,000円~ | 不要 | – | 〇 |

| 横スクロールできます→ | |||||

MONEY CARD EXの金利は実質年率15.0%に固定されているので、上限金利が適用されるケースでは、他社カードローンよりも低い金利で借入できる可能性が高いです。

ただし、総量規制の例外として融資を受ける場合は決算内容の確認が必要なため、申込みにあたって青色申告決算書・収支内訳書などを用意しておくようにしましょう。

VIPローンカード BUSINESS

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 6.0%~17.8% | 最短即日 | なし | 有り | ◯ | ◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大500万円 | 最短即日 | 15,000円~ | 不要 | – | 〇 |

| 横スクロールできます→ | |||||

条件を満たせば総量規制の対象外となるほか、申込みから最短60分で審査結果がわかり、最短即日で借入をおこなえるため、融資スピードも早いです。

WEB申込みなら郵送物や申込書の記入が必要ない上、最短即日で審査を終えてお金を借入できるため、急いでいる人はVIPローンカードBUSINESSを利用するとよいでしょう。

【お金がない個人事業主向け】カードローン以外の借入先

さまざまな理由からカードローンの審査に通過できない場合でも、個人事業主向けに用意された融資制度を用いれば、お金を調達することができるのでご安心ください。

以下の借入先なら、お金がない個人事業主でも融資を受けられる可能性があります。

- 信用保証制度

- 従業員貸付制度

- 小規模企業共済の貸付制度

- 日本政策金融公庫の融資制度

ただし、いずれの借入先も融資までに1週間以上は時間を要するため、なるべく早くお金を用意したい人はカードローンで借入するほうが適しているでしょう。

それぞれの借入先について、1つずつ解説していきます。

信用保証制度

信用保証協会を挟んで銀行から融資を受ける「信用保証制度」を利用すれば、銀行カードローンの審査に通過しにくい個人事業主でも融資を受けられる可能性があります。

信用保証制度とは、個人事業主や中小企業などが金融機関から事業資金を借入する際、信用保証協会が保証人になることで、資金繰りを円滑にするための制度です。

信用保証制度を利用すると、個人事業主が返済不能に陥った場合の債務を信用保証協会が立替えてくれるため、貸し倒れのリスクが低いとして審査でプラスに評価されます。

ただし、信用保証協会を利用して事業資金を借入する場合、通常の利息に加えて保証料を信用保証協会に支払う必要があるため覚えておきましょう。

従業員貸付制度

働いている会社からお金を借りられる「従業員貸付制度」ですが、経営している会社が従業員貸付制度を導入していれば、社員だけではなく事業主も融資が受けられます。

通常、会社の資金を生活費などに利用すると利益相反行為と見なされますが、従業員貸付制度を介した借入であれば法律違反とは扱われません。

つまり、個人事業主でも会社から合法的にお金を借りられる上、借入金の資金使途は自由なので、事業資金ではなく生活費を借りることも可能です。

他の個人事業主向けの借入先の場合、資金使途が事業資金でないと融資が受けられないため、生活費が必要な人は従業員貸付制度の利用を検討してみるとよいでしょう。

小規模企業共済の貸付制度

小規模企業共済とは、個人事業主や小規模企業の役員などが生活安定や事業再建を図るための資金を準備しておく共済制度で、自分が積み立てた共済金からお金を借入できます。

自分が積み立てた共済金からお金を借りる仕組みなので、審査なしで借入できるほか、低金利で融資が受けられたり、即日融資が受けられるといったメリットもあります。

| 貸付制度 | 資金使途 | 限度額 |

|---|---|---|

| 一般貸付 | 事業性資金であれば自由 | 最大2,000万円 |

| 緊急経営安定貸付 | 売上が減少した際に経営を立て直すための資金人 | 最大1,000万円 |

| 傷病災害時貸付 | 事業主の入院や災害を受けて経営が悪化した場合の資金 | 最大1,000万円 |

| 廃業準備貸付 | 事業債務の清算・設備の処分など廃業にかかる費用 | 最大1,000万円 |

| 新規事業展開等貸付 | 新規開業・転業をおこなう際の資金 | 最大1,000万円 |

| 事業継承貸付 | 事業を継承する際や株式の取得などにかかる費用 | 最大1,000万円 |

| 福祉対応貸付 | 事業者本人や家族の福祉向上に必要な資金 | 最大1,000万円 |

小規模企業共済の貸付制度であれば、事業性資金だけでなく事業主本人が入院した際や家族の介護に必要なお金などを借りることも可能です。

ただし、小規模企業共済に加入していないと、貸付制度を利用できないため、万が一の際に備えて事前に加入しておくとよいでしょう。

日本政策金融公庫の融資制度

「日本政策金融公庫」では、国の政策に基づいて、個人事業主の資金繰りをサポートするため、以下のような融資制度を設けています。

| 融資制度 | 対象者 | 限度額 |

|---|---|---|

| 一般貸付 | 個人事業主で事業性資金を借りたい人 | 最大7,200万円 |

| 経営環境変化対応資金 | 会社の業績が悪化している人 | 最大4,800万円 |

| 新規開業資金 | 新たに事業を始める人 | 最大7,200万円 |

| 災害貸付 | 災害によって被害を受けた人 | 最大3,000万円 |

| 特別貸付 | 感染症や災害などの影響によって業績が悪化している人 | 最大8,000万円 |

| 海外展開・事業再編資金 | 海外展開や海外事業の再編をする人 | 最大14億4,000万円 |

個人事業主向けの借入先のなかでも、日本政策金融公庫は最も借入限度額が高く、場合によっては1億円を超える高額融資にも対応してもらえる点がメリットです。

また、国が100%出資する政府系の金融機関であるため、民間金融機関に比べて審査基準が厳しくない傾向にあることも嬉しいポイントです。

日本政策金融公庫には、業種や資金使途に応じて100種類を超える融資制度が用意されているため、以下のリンクから自分にあう融資制度を見つけるとよいでしょう。

個人事業主がお金を借りる際の注意点

個人事業主の場合、一般的な正社員として勤務している人に比べて、収入が流動的・不定期なため、お金を借りる際にはいくつか注意するべき点があります。

個人事業主がお金を借りる場合、以下の点に注意するようにしましょう。

- 資金使途が事業性資金だと融資を受けづらい

- 生活費を借りる場合の借入限度額は年収の1/3まで

- 信用情報がブラックリスト状態だと審査に通過しづらい

- 個人事業主が借りたお金は確定申告する必要がある

資金使途によって審査難易度が異なったり、借入限度額が制限されるケースがあるほか、個人事業主の場合は借りたお金を自身で確定申告する必要がある点にも注意が必要です。

それぞれの注意点について、順番に解説していきます。

資金使途が事業性資金だと融資を受けづらい

個人事業主がお金を借りる場合、資金使途を事業性資金・生活費の2種類から選択しますが、資金使途が事業性資金だと融資を受けづらい傾向にあるため注意しましょう。

なぜなら、資金使途が事業性資金の場合は法人向けの貸付に該当するため、申込者の年収に応じて借入総額を制限する法律がないので、借り過ぎてしまうリスクがあるためです。

後述しますが、資金使途が生活費の場合は個人向けの貸付に該当するので、貸金業法の総量規制というルールを用いて、借入総額を債務者の年収の1/3までに制限できます。

つまり、資金使途が事業性資金だと法律で借入総額を制限できないため、使い方次第ではお金を借り過ぎてしまうリスクがあるので、審査に通過しづらい傾向にあるのです。

生活費を借りる場合の借入限度額は年収の1/3まで

個人事業主がお金を借りる際に資金使途を生活費とすると、貸金業法の総量規制というルールによって、借入総額が年収の1/3までに制限されてしまう点に注意しましょう。

総量規制とは、カードローン・クレジットカードなどの貸金業者が提供しているカードローンからの借入額を合計した貸入総額が年収の1/3を超える場合、新規借入ができないというルールです。

ちなみに、以下の場合は総量規制の対象外となるため、年収の1/3を上回る金額を借りたい人は事業性資金として借入をしたり、銀行カードローンなどを利用するとよいでしょう。

- 法人名義での借入

- 銀行カードローン

- 住宅ローン

- 自動車ローン

信用情報がブラックリスト状態だと審査に通過しづらい

カードローン・クレジットカードといった金融商品の利用状況を記録した信用情報がブラックリスト状態だと、借入時の審査に通過しづらい傾向にあるため注意しましょう。

信用情報とは、カードローンやクレジットカードをはじめとする金融商品を利用した際の返済状況や利用履歴といった取引情報が記録されているデータです。

以下のような金融事故を起こした経験があると、信用情報に問題がある「ブラックリスト状態」と判断されてしまい、カードローンなどの審査に通過できる可能性が低いです。

- 借金を61日以上または3ヶ月以上滞納した

- 利用者の借金を保証会社が代位弁済した

- 債務整理をおこなうことで借金を減額した

なぜなら、信用情報に問題があることは「返済期日までに借金を返済できなかった」という事実の証明となるため、返済能力に乏しい人物と判断されてしまうからです。

「自分の信用情報がブラックリスト状態か?」を知りたい場合、以下の信用情報機関に開示請求をおこなうことで信用除法を閲覧できるので、確認してみるとよいでしょう。

| 信用情報機関 | 取扱う情報 |

|---|---|

| 株式会社シー・アイ・シー(CIC) | クレジットカード・携帯料金などの情報 |

| 日本信用情報機構(JICC) | 消費者金融カードローンカードローンなどの情報 |

| 全国銀行個人信用情報センター(KSC) | 銀行ローンなどの情報 |

個人事業主が借りたお金は確定申告する必要がある

個人事業主がお金を借りた場合、借入金を確定申告する必要がありますが、生活費を借りた場合と事業性資金を借りた場合では計上方法が異なるため注意しましょう。

生活費を借りた場合の返済額は売上を生み出さないため、経費として計上できない支出に該当しますが、事業性資金を借りた場合は利息のみを経費として計上できます。

事業性資金を借りた場合の利息を経費として計上する方法について、借入時と返済時の2種類の具体例を用いて解説していきます。

借入時の仕訳方法の具体例

例えば、消費者金融カードローンで600万円の融資を受けて、印紙代と手数料を2万円ずつ差し引かれた場合、以下のように仕訳する必要があります。

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 普通預金 | 596万円 | 借入金 | 600万円 | 事業資金の借入 |

| 租税公課 | 2万円 | – | – | 印紙代 |

| 支払い手数料 | 2万円 | – | – | 金融機関手数料 |

上記の表に自分が借入した金額などを当てはめて、確定申告をすれば問題ありません。

ちなみに、銀行などで信用保証協会を通して融資を受けた際に保証料を差し引かれた場合、前払費用として計上します。

返済時の仕訳方法の具体例

例えば、毎月3万円を返済しており、そのうち4,000円が利息である場合、以下のように仕訳する必要があります。

| 借方勘定科目 | 金額 | 借方勘定科目 | 金額 | 摘要 |

|---|---|---|---|---|

| 借入金 | 26,000円 | 普通預金 | 30,000円 | 借入金返済 |

| 支払利息 | 4,000円 | – | – | 利息の支払い |

先述したとおり、返済するためにかかった費用に分類されるため、利息は経費として計上できます。

ただし、借入金まで経費として計上してしまうと、脱税とみなされて行政処分を受けてしまう恐れがあるため注意しましょう。

まとめ

個人事業主は一般的な正社員に比べると収入が流動的・不定期ですが、安定収入があると認められて審査に通過できれば、問題なくカードローンで融資を受けることが可能です。

ただし、個人事業主の場合は資金使途によって、生活費しか借りられないカードローン・事業性資金しか借りられないカードローンがあるため注意が必要です。

具体的にいうと「銀行カードローン」は資金使途が生活費の場合のみ借入可能で「信販会社のカードローン」は資金使途が事業性資金でないと借入できません。

資金使途の制限を受けたくない個人事業主の人は、生活費・事業性資金どちらも借入可能で、融資スピードも早い「消費者金融カードローンカードローン」を利用するとよいでしょう。

個人事業主がお金を借りる際のよくある質問

- Q. 個人事業主でもカードローンを利用できますか?

-

A.

個人事業主でも、審査に通過できればカードローンを利用することができます。

金融庁によるアンケートで「貸金業者に申し込んだ個人事業主の約80%が審査に通過している」という調査結果が存在しており、個人事業主でも審査に通過できる可能性は十分にあると言えます。

- Q. 個人事業主がカードローン審査に通過するには、どうすればよいですか?

-

A.

借入希望額を少なめにしておく・起業から1年以上経過してから申し込む・在籍確認の連絡先を固定電話にしておく・申込み時に追加で事業証明書を提出する・給料明細ではなく確定申告書や所得証明書を提出するといった対策を施すとよいでしょう。

- Q. 個人事業主が利用する場合、どんなカードローンがおすすめですか?

-

A.

資金使途の制限を受けたくない場合は「消費者金融カードローン」生活費を借入したい場合は「銀行カードローン」事業性資金を借入したい場合は「信販会社のカードローン」がおすすめです。

- Q. 個人事業主の場合、カードローン以外でもお金を借りられますか?

-

A.

信用保証制度・従業員貸付制度・小規模企業共済の貸付制度・日本政策金融公庫の融資制度などでお金を借りることが可能です。

- Q. 個人事業主がお金を借りる場合、どのような点に注意するべきですか?

-

A.

資金使途が事業性資金だと融資を受けづらい・生活費を借りる場合の借入限度額は年収の1/3まで・信用情報がブラックリスト状態だと審査に通過しづらい・個人事業主が借りたお金は確定申告する必要があるといった点に注意しましょう。