■当サイトでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

■当サイトでは、銀行カードローンなどから委託を受け広告収益を得て運営しております。

3万円を借りる場合、カードローンやキャッシングアプリを利用する方法が主流ですが「少額なら審査なしで借りられるのでは?」と考える人も多いのではないでしょうか。

結論からいうと、既にクレジットカードのキャッシング枠を設定している場合や、質屋に質入れできるブランド品がある場合など、審査なしで3万円を借りることは可能です。

ただし、キャッシング枠を設定しない場合や質入れする物品がない場合などは利用できないため、今すぐ3万円を借りたい人は「消費者金融カードローン」を利用しましょう。

この記事では、審査なしで借りる方法・今すぐ借りる方法など、あなたの目的にあわせて、3万円を借りる方法を9種類解説します。

9種類の方法を紹介した上で、3万円を借りる場合におすすめの方法や今日中に3万円を借りるための条件もわかるので、ぜひ参考にしてみてください。

- 3万円を借りる場合、審査なしで借りられる方法・即日融資が受けられる方法など、目的別に9種類の方法がある

- クレジットカードのキャッシング枠を契約していたり、質屋に質入れするブランド品などがあれば、審査なしで3万円を借りられる

- 3万円を借りる方法で迷ったら、最短25分での即日融資が可能かつ、無利息サービスで利息を節約できる「消費者金融カードローン」がおすすめ

もくじ

3万円を借りる方法を9つ紹介

3万円を借りたい場合、自分に最適な方法を選ぶためにも「どのような方法があるのか最初に全部知っておきたい」という人も多いのではないでしょうか。

3万円を借りる場合、全部で以下9種類の方法があります。

| 目的 | 方法 |

|---|---|

| 審査なしで3万円を借りたい | クレジットカードのキャッシング枠を利用する |

| 生命保険の契約者貸付制度を利用する | |

| 質屋にブランド品などを質入れする | |

| 家族・友人などにお金を借りる | |

| 勤務先から給料を前借りする | |

| 今日中に3万円を借りたい | カードローンでお金を借りる |

| キャッシングアプリを利用する | |

| 無職だけど3万円を借りたい | 金融機関の配偶者貸付制度を利用する |

| 国の公的融資制度を利用する |

上記のように、3万円を借りるには9種類の方法がありますが、審査なしで3万円を借りたい人・今日中に3万円を借りたい人など、目的に応じて適している方法が異なります。

まずは、3万円を借りる9種類の方法について目的別に解説します。

審査なしで3万円を借りる方法

「カードローンに申し込んだけれど、審査に通らなかった」といった場合など、審査を受けずに3万円を借りたい人も多いのではないでしょうか。

審査なしで3万円を借りたい人には、以下の方法がおすすめです。

上記の方法であれば、お金を借りる側の返済能力を確かめる審査を原則実施しないので、カードローンなどの審査に通過できない人でもお金を借りられる可能性があります。

ただし、それぞれの方法には以下のようなデメリットがあるため注意しましょう。

| 方法 | クレジットカードのキャッシング枠を利用する | 保険会社の契約者貸付制度を利用する | 質屋にブランド品などを質入れする | 家族・友人などにお金を借りる | 勤務先から給料を前借りする |

|---|---|---|---|---|---|

| デメリット | 事前にクレジット枠の設定が必要 | 事前に生命保険などの契約が必要 | 返済が滞ると質入れした物品が処分される | 確実にお金を借りられるとは限らない | 確実にお金を借りられるとは限らない |

5種類ある方法について、順番に解説していきます。

1.クレジットカードのキャッシング枠を利用する

既に所有済のクレジットカードに「キャッシング枠」が設定されている場合、審査なしで3万円を借りられる可能性があります。

クレジットカードには、買い物などの支払いで利用する「ショッピング枠」に加えて、ATMなどでお金を借入できる「キャッシング枠」という2種類の限度額が存在します。

| 種類 | 解説 |

|---|---|

| ショッピング枠 | 買い物の支払いに使える上限額 |

| キャッシング枠 | 現金を引き出せる上限額 |

クレジットカード発行時などにキャッシング枠を設定していれば、既に審査を通過しているので、改めて審査を受けずに3万円を借りられます。

ただし、事前にクレジットカードのキャッシング枠が設定されていない場合、再び審査を受ける必要があるため確実に借入できるとは限りません。

クレジットカードにキャッシング枠を設定する審査は基本的に数日程度かかる上、審査に通過できないと3万円を借りられない点に注意しましょう。

| 融資スピード | 最短即日(設定済の場合) 数日程度(未設定の場合) |

|---|---|

| 金利(年) | 15.0〜18.0%程度 |

| 限度額 | 平均10〜50万円 |

非公開: クレジットカードのキャッシング枠とショッピング枠の違いとは?利用方法も解説

非公開: クレジットカードのキャッシング枠とショッピング枠の違いとは?利用方法も解説

2.保険会社の契約者貸付制度を利用する

生命保険や個人年金に加入している場合、保険会社の「契約者貸付制度」を用いて、審査なしで3万円を借りられる可能性があります。

契約者貸付制度で3万円を借りるには、1万5,000円程度の解約返戻金が必要ですが、解約返戻金の金額については保険会社から届く保険証券で確認できます。

契約者貸付は解約返戻金の一部から貸付をおこなう仕組みなので、審査なしで融資を受けられる上、支払いが滞った際に督促も受けません。

ただし、契約者貸付制度は事前に生命保険や個人年金の加入が必要かつ、申請から貸付まで1週間程度かかる都合上、即日融資を受けられない可能性がある点に注意しましょう。

| 融資スピード | 1週間程度 |

|---|---|

| 金利(年) | 平均1.55〜8.0% |

| 限度額 | 解約返戻金の70〜90%まで |

3.質屋にブランド品などを質入れする

貴金属・ブランド品などを所有している場合、質屋に担保として質入れすれば、審査なしで3万円を借りられる可能性があります。

以下のような物品がある場合、担保として質屋に預けることでお金を借りられます。

- 腕時計

- 貴金属

- 宝石

- ブランドバッグ

- ブランド財布

- スマートフォン

- パソコン

- カメラ

物品の価値や保存状態にもよりますが、質屋で借りられる金額は担保査定額の70〜80%程度なので、4万3,000円程度の価値がある物品を担保にすれば3万円を借入可能です。

質屋で3万円を借りる場合、物品を担保にすれば審査なしで即日融資が受けられますし、期日までにお金を返済できなくても、信用情報に事故情報が記録されません。

ただし、期日までにお金を返済できない場合、担保として預けた品物が処分されてしまう上、深夜・早朝は営業していない質屋も多いため注意しましょう。

| 融資スピード | 最短即日 |

|---|---|

| 金利 | 年利109.5% |

| 限度額 | 担保査定額の70〜80%まで |

4.家族・友人などにお金を借りる

友人・家族などがいる場合、お金が必要な理由を正直に相談することで、審査なしで3万円を借りられる可能性があります。

家族・友人から3万円を借りる場合、次のような理由を説明するとよいでしょう。

- 「家賃・光熱費など、毎月の生活費が足りない」

- 「冠婚葬祭や交通違反などで急にお金が必要」

- 「就職や転職により、資金が必要になった」

友人・家族から3万円を借りる場合、相談次第ではカードローンのような利息を払わず、無利息でお金を借りられる可能性がある点もメリットです。

とはいえ、友人・家族相手でも「貸した金額はもっと多かったはず」と誤魔化されたり「利息を支払ってほしい」と請求されるなど、金銭トラブルに発展する恐れもあります。

友人・家族から3万円を借りる場合、金銭トラブル防止のために借りた金額・返済期日などを記した「借用書」を必ず作成するようにしましょう。

- 作成日

- 借りた金額

- 返済方法と返済日

- 借りる人の名前・住所・印鑑

- お金を貸す人の名前

借用書を作成しておけば、お金の貸し借りを口約束ではなく法的に証明できるので、もしも金銭トラブルが発生した場合も、裁判で双方の主張が食い違う事態を防げます。

ただし、友人・家族に相談する場合、必ずしも相手を説得できるとは限らず、確実に3万円を借りられる方法とはいえない点に注意しましょう。

| 融資スピード | 最短即日 |

|---|---|

| 金利 | 相談次第 |

| 限度額 | 相談次第 |

5.勤務先から給料を前借りする

勤務先が給料の前借りに対応している場合、審査なしで3万円を借りられる可能性があります。

給料の前借りにおいて雇用形態は関係ないため、正社員だけでなくアルバイト・パートなどの雇用形態で働く人でも利用できます。

ただし、勤務先が給料の前借りに対応している場合でも「給料の◯%までしか前借りできない」といった制限が設けられているケースも多いため注意しましょう。

給料の前借りをする場合、その月の給料は前借りした金額が差し引かれるため、実際の給料日に受け取れる金額が減ってしまう点にも注意が必要です。

加えて、給料の前借りは非常時しか認めていない企業が多く、必ずしも自分の勤務先が対応してくれるとは限らないため、確実に3万円を借りられる方法とはいえません。

| 融資スピード | 最短即日 |

|---|---|

| 金利 | 原則なし |

| 限度額 | 月収に応じる |

今日中に3万円を借りる方法

「家賃の支払いがあるから明日までに3万円が必要」といった場合など、今日中に3万円を借りたい人も多いのではないでしょうか。

融資を急いでいる人は、今日中に3万円を借りられる以下の方法がおすすめです。

なぜなら、カードローンやキャッシングアプリであれば、スマホから簡単に申し込める上、申込み〜融資までのスピードが早いので、最短即日融資が受けられるからです。

それぞれの方法について、順番に解説していきます。

6.カードローンでお金を借りる

消費者金融や銀行のカードローンを利用することで、今日中に3万円を借りられます。

カードローンを利用するには、金融機関の審査に通過する必要がありますが、審査通過後は指定口座への振込融資やATMから現金を引き出す方法などで3万円を借りられます。

融資スピードも早く、消費者金融カードローンであれば最短25分で即日融資が受けられるので「いますぐ3万円を借りたい」など、急いでいる人におすすめの方法です。

| 融資スピード | 最短即日 |

|---|---|

| 金利(年) | 3.0〜18.0%程度 |

| 限度額 | 500〜800万円程度 |

いますぐ3万円を借りられる消費者金融カードローンについて詳しく知りたい人は、以下のボタンから確認してみてください。

7.キャッシングアプリを利用する

今日中に3万円を借りるには、キャッシングアプリを利用する方法もあります。

キャッシングアプリはカードローンとは異なり、ローンカードを発行する必要がないので、家族へ知られずに24時間いつでも借入・返済できる点がメリットといえます。

代表的なキャッシングアプリとしては、以下の4種類が挙げられます。

ちなみに、キャッシングアプリで3万円を借りる場合も、カードローン同様に返済能力を確認する審査に通過しないと融資を受けられないため注意しましょう。

スマホで3万円を借りられるキャッシングアプリについて詳しく知りたい人は、以下のボタンから確認してみてください。

メルペイスマートマネー

| 金利(年) | 審査時間 | 融資時間 | 限度額 | ||

|---|---|---|---|---|---|

| 3.0~15.0% | 最短即日 | 最短即日 | 1,000〜20万円 | ||

| 借入最少額 | 無利息期間 | 郵送物なし | 電話連絡なし | ||

| 1,000円から借入可能 | 100日目までの利息をキャッシュバック | ◯ | ◯ | ||

| 横スクロールできます→ | |||||

フリマアプリのメルカリでは「メルペイスマートマネー」というサービスを利用して、アプリ内から申込むことで即日融資が受けられます。

メルペイスマートマネーの上限金利は15.0%と低めに設定されており、メルカリやメルペイの利用実績に応じて、最大20万円まで融資を受けることが可能です。

メルカリを頻繁に利用するユーザーであれば、他社のカードローンやスマホローンよりも審査に通りやすい傾向にあるため、融資を申し込んでみることをおすすめします。

ちなみに、メルペイ内の融資は最短即日で対応できる一方、それを現金化する場合は数日かかるため、いますぐに現金で3万円を借りたい場合は他の方法を検討しましょう。

auPAY スマートローン

| 金利(年) | 審査時間 | 融資時間 | 限度額 | ||

|---|---|---|---|---|---|

| 2.9~18.0% | 最短30分 | 最短即日 | 1~100万円 | ||

| 借入最少額 | 無利息期間 | 郵送物なし | 電話連絡なし | ||

| 3万円から借入可能 | – | ◯ | ◯ | ||

| 横スクロールできます→ | |||||

「auPAY スマートローン」はau IDを持っている人向けのサービスで、公式アプリを利用して最短即日で融資を受けることが可能です。

借りたお金はauPAY残高にチャージできるほか、全国のセブン銀行ATMから現金として引き出すこともできます。

申込み手続きがすべてスマホ上で完結するだけでなく、借入・返済もセブン銀行ATMでおこなえるため、利便性が高い点がメリットといえます。

ちなみに、au IDは他キャリアのユーザーでも作成可能で、ドコモやソフトバンクなどのスマホを利用している人でも利用できるためご安心ください。

LINEポケットマネー

| 金利(年) | 審査時間 | 融資時間 | 限度額 | ||

|---|---|---|---|---|---|

| 3.0~18.0% | 最短即日 | 最短即日 | 3~300万円 | ||

| 借入最少額 | 無利息期間 | 郵送物なし | 電話連絡なし | ||

| 1,000円から借入可能 | 100日目までの利息をキャッシュバック | ◯ | ◯ | ||

| 横スクロールできます→ | |||||

通話アプリのLINEでは「LINEポケットマネー」というサービスを利用して、アプリ上から融資を受けることが可能です。

申込みから借入・返済までの手続きをすべてLINE上でおこなえる上、郵送物不要で最短即日融資が受けられます。

銀行振込の場合は5万円〜300万円の範囲での融資になりますが、LINE Pay残高にチャージする形式であれば1円単位で借入可能です。

LINEポケットマネーの場合、LINEアプリ上の行動傾向データなどを参考に審査がおこなわれるため、他社の審査に落ちてしまった人も審査に通過できる可能性があります。

FamiPay

| 金利(年) | 審査時間 | 融資時間 | 限度額 | ||

|---|---|---|---|---|---|

| 0.8~18.0% | 最短即日 | 最短即日 | 1~300万円 | ||

| 借入最少額 | 無利息期間 | 郵送物なし | 電話連絡なし | ||

| 1,000円から借入可能 | – | ◯ | ◯ | ||

| 横スクロールできます→ | |||||

ファミリーマートのスマホ決済アプリ「FamiPay」では、アプリ内からFamiPayローンに申込むことで、即日融資が受けられます。

少額融資に特化しているFamiPayローンでは、最低1,000円から借入可能で、当日18時までに申し込めば即日融資を受けることも可能です。

借りたお金はファミリーマート店頭のATMで引き出せるため、いますぐに3万円が必要な場合も近所のコンビニに行くだけですぐにお金を受け取れます。

また、FamiPayローンの審査では、FamiPayの利用履歴なども参考にされるため、他社の審査に落ちてしまった人でも審査に通過できる可能性があります。

無職でも3万円を借りられる方法

審査なしで3万円を借りる方法もありますが、キャッシング枠を利用するにもクレジットカードが必要なように、一定条件を満たさないとお金を借りられません。

収入が少ない人の場合、金融機関の審査に通らない上「クレジットカードや質屋に質入れする物品がなくて、お金を借りられない」という人も多いのではないでしょうか。

収入が少ない人には、無職でも3万円を借りられる以下の方法がおすすめです。

配偶者に収入があれば「配偶者貸付制度」を利用できますし、生活が困窮していて支援が必要であると国に認められた場合は「公的融資制度」で3万円を借りることが可能です。

ただし、それぞれの方法には以下のようなデメリットがある点に注意しましょう。

| 方法 | 金融機関の配偶者貸付制度を利用する | 国の公的融資制度を利用する |

|---|---|---|

| デメリット | 配偶者の同意がないと借入できない | 審査に通過しないと借入できない |

2種類の方法について、それぞれ解説していきます。

8.金融機関の配偶者貸付制度を利用する

自分に収入がなくても夫または妻に安定収入がある場合、金融機関の「配偶者貸付制度」を利用して3万円を借りられる可能性があります。

配偶者貸付制度の申込者本人に収入がなくても、夫または妻に収入があれば返済能力があると判断されるので、配偶者に3万円以上の年収があれば3万円を借りられます。

さらに、配偶者貸付制度に対応しているカードローンなら、消費者金融カードローンのように即日融資が受けられるので、いますぐ3万円を借りたい人にもおすすめです。

ただし、一部の金融機関しか配偶者貸付制度を実施していない上、同意書や収入証明書の提出を求められるため、配偶者の同意がないと利用できない点に注意しましょう。

| 融資スピード | 最短即日 |

|---|---|

| 金利(年) | 4.5~18.0%程度 |

| 限度額 | 申込者本人と配偶者の収入を合算した金額の1/3まで |

9.国の公的融資制度を利用する

「失業してしまい収入がない」といった理由から、金融機関で融資が受けられない場合、国の「公的融資制度」を利用して3万円を借りられる可能性があります。

公的融資制度は生活が苦しい人に向けて用意されているので、所得が低いほど審査で有利な判断をしてもらいやすく、無職の人でも借入できる可能性が高いです。

また、公的融資制度は収益を目的としていないため、無利子または低金利で貸付を実施しており、金融機関で3万円を借りる場合より利息を抑えられる点もメリットです。

ただし、公的貸付制度は書類提出の手続きが面倒な上、融資まで1週間~1ヶ月程度かかるケースが多く、審査に通過できないとお金を借りられない点に注意しましょう。

| 公的な貸付制度 | 金利(年) | 限度額 | 融資までの期間 |

|---|---|---|---|

| 生活福祉資金貸付制度 | なし~1.5% | 毎月20万円以内 | 1ヶ月程度 |

| 臨時特例つなぎ資金貸付制度 | なし | 10万円以内 | 5日程度 |

3万円を借りられる公的融資制度について詳しく知りたい人は、以下のボタンから確認してみてください。

生活福祉資金貸付制度

失業や減収などによって生活が困窮している場合は「生活福祉資金貸付制度」を利用して、低金利で3万円を借りられます。

生活福祉資金貸付制度には、以下の4種類がありますが、それぞれ貸付条件が異なるため、生活費が足りない場合に利用できる「生活福祉資金貸付制度」がおすすめです。

- 総合支援資金

- 福祉資金

- 教育支援資金

- 不動産担保型生活資金

次の条件を満たす場合、生活福祉資金貸付制度の総合支援資金で3万円を借りられます。

| 対象世帯 | 具体例 |

|---|---|

| 低所得世帯 | 必要な支援を受けることにより独立自活できると認められる世帯 |

| 必要な資金を他から借受けることが困難な世帯 | |

| 障害者世帯 | 身体障害者手帳、療育手帳などの交付を受けた者が属する世帯 |

| 高齢者世帯 | 65歳以上の高齢者が属する世帯 |

ただし、生活福祉資金貸付制度を利用する場合、申込みから融資までに約1ヶ月程度は時間がかかってしまう点に注意しなければなりません。

低金利で借入できる点は生活福祉資金貸付制度のメリットですが、融資スピードは遅いので、いますぐに3万円を借りたい場合は別の方法を検討する必要があります。

生活福祉資金貸付制度で3万円を借りたい場合、まずは自分が住んでいる地域の都道府県社会福祉協議会・市区町村社会福祉協議会に問い合わせてみてください。

| 融資スピード | 最短1ヶ月 |

|---|---|

| 金利(年) | 無利子〜1.5% |

| 限度額 | 毎月最大20万円まで |

臨時特例つなぎ資金貸付制度

失業中かつ住居もない場合は「臨時特例つなぎ資金貸付制度」を利用して、無利子・連帯保証人不要で3万円を借りられます。

臨時特例つなぎ資金貸付制度を利用するには、以下の条件をすべて満たす必要があるため、自分が条件に該当しているか確認しておきましょう。

- 離職者を支援する公的給付制度・公的貸付制度の申請を受理されていること(※)

- 住居のない離職者で給付金等交付までの生活に困窮していること

- 貸付を受けようとする人の名義の金融機関の口座を有していること

※=雇用保険失業等給付・生活保護・住宅手当・訓練・生活支援給付・就職安定資金融資・生活福祉資金貸付制度など

生活が困窮していると判断される基準は自治体によりますが、東京都の場合は「1ヶ月の収入が地域で定められた収入の基準を下回っていること」を条件の1つとしています。

また、離職者を支援する公的給付制度・公的貸付制度の申請が受理されていないと、臨時特例つなぎ資金貸付制度を利用できないので、事前に申請しておくようにしましょう。

臨時特例つなぎ資金貸付制度で3万円を借りたい場合、まずは自分が住んでいる地域の市町村社会福祉協議会に問い合わせてみてください。

| 融資スピード | 1週間程度 |

|---|---|

| 金利(年) | 無利子 |

| 限度額 | 10万円以内 |

3万円を借りるなら消費者金融カードローンがおすすめ

ここまで3万円を借りる方法を9種類解説しましたが、それぞれメリット・デメリットがあるので「結局どの方法がおすすめなのか?」と迷う人もいるのではないでしょうか。

結論からいうと、3万円程度の少額融資であれば、数ある選択肢の中でも「消費者金融カードローン」を利用する方法がおすすめです。

消費者金融カードローンは早く簡単に借入できるだけでなく、無利息サービスで金銭的負担を抑えられる上、銀行カードローンに比べて借入しやすい傾向にあるからです。

それぞれのメリットについて、順番に解説していきます。

最短25分で今日中に3万円を借りられる

消費者金融カードローンは銀行カードローンに比べて審査スピードが早い傾向にあるため、最短25分で今日中に3万円を借りられる点がメリットです。

| カードローン | 融資スピード |

|---|---|

| アイフル | 最短25分 |

| プロミス | 最短3分(※お申込み時間や審査によりご希望に添えない場合がございます。) |

| アコム | 最短30分 |

| SMBCモビット | 最短30分 |

| レイク | 最短25分 |

ただし、消費者金融カードローンで3万円を借りる場合でも、各社の審査対応時間内に審査を終わらせないと、即日融資が受けられないため注意が必要です。

後述しますが、消費者金融カードローンの審査対応時間は最長22時までなので、今日中に3万円を借りたい人は遅くても21時までに申込みを済ませるようにしましょう。

無利息サービス期間内に返済すれば利息0円

消費者金融カードローンでは最短30日間の無利息サービスを実施しているため、無利息期間内に返済すれば、利息を一切払わずに3万円をお得に借りられます。

次のように、消費者金融カードローンでは30日間〜180日間の無利息サービスを利用できます。

| カードローン | 無利息期間 |

|---|---|

| アイフル | 30日間 (契約日の翌日から) |

| プロミス | 30日間 (借入日の翌日から) |

| アコム | 30日間 (契約日の翌日から) |

| SMBCモビット | なし |

| レイク | 最長180日間 (契約日の翌日から) |

無利息サービスをお得に活用したい場合、最長180日間と無利息期間の長い「レイク」か、初回借入日の翌日から無利息期間がスタートする「プロミス」がおすすめです。

高額融資だと無利息サービスの期間内に完済できずに利息が残ってしまうケースも多いですが、3万円であれば30日間で完済して利息を一切払わずに済む可能性が高いです。

ただし、無利息サービスは初めて利用する場合しか利用できないため、利息を抑えて3万円を借りたい人は過去に利用していないカードローンへ申し込むようにしましょう。

無利息期間があるおすすめのカードローンはどこ?メリットと注意点を解説

無利息期間があるおすすめのカードローンはどこ?メリットと注意点を解説

家族や勤務先に知られることなく借入できる

消費者金融カードローンは書類提出による在籍確認がおこなえる上、郵送物なしで申し込めるので、家族や勤務先に知られることなく3万円を借りられる点もメリットです。

申込者に安定収入がないと貸し倒れに陥るリスクが高いため、定職に就いており安定収入があることの裏付けを取るために、在籍確認を実施する必要があるのです。

以下のように、貸金業法で申込者の返済能力を確認する義務が課せられているため、どのカードローンでも在籍確認をおこなわずに融資を受けることは不可能です。

貸金業法 第13条

貸金業者が提供しているカードローンは、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元:e-govポータル「貸金業法」

銀行カードローンの場合、申込み時に申告された勤務先に電話をおこない、実際に申込者が勤務しているかを確認する形式で在籍確認を実施しています。

一方、消費者金融カードローンの多くは、勤務先への電話連絡を原則実施していません。

| カードローン | 勤務先への電話連絡 |

|---|---|

| アイフル | 原則なし |

| プロミス | 原則なし |

| アコム | 原則、在籍確認なし※電話での確認はせずに書面やご申告内容での確認を実施 |

| SMBCモビット | 原則なし (Web完結の場合) |

| レイク | あり |

「どうしても職場に電話されたくない」という人は、書類提出などの方法で在籍確認を実施してもらえる消費者金融カードローンを利用することをおすすめします。

また「カードローン会社から自宅に届いた郵送物を家族に見られてしない、家族に借入がバレてしまった」というケースも少なくありません。

しかし、消費者金融カードローンのWEB申込みを利用すれば、借入までの手続きがスマホ1台で完結するため、郵送物を一切受け取らずに融資が受けられます。

「家族や勤務先に知られずに内緒で3万円を借りたい」という人は、勤務先への電話連絡や郵送物のないWEB申込みで消費者金融カードローンに申し込みましょう。

申込み〜借入までの手続きがスマホ1台で完結する

消費者金融カードローンは申込み〜借入までの手続きがスマホ1台で完結するので、店頭やATMへ行かなくても、すぐ簡単に3万円を借りられる点もおすすめです。

例えば、質屋や公的融資制度でお金を借りる場合、わざわざ店頭に出向いたり電話で担当者と話をしなければならないため、面倒に感じる人も多いのではないでしょうか。

消費者金融カードローンのWEB完結で申し込めば、スマホやパソコンからいつでもどこでも申し込めるため、次のようなメリットがあります。

- 深夜・早朝でも申し込める

- 最短即日で融資が受けられる

- 店頭へ出向く必要がないので楽

- ローンカードを発行せずに済む

- 家族に借入を知られるリスクが低い

ローンカードを発行せずに済むため、家族に借入を知られるリスクが低い上、審査に通過した後はすぐにその場で3万円を借入することが可能です。

店頭へ出向いたり電話で話すのが面倒という人は、申込み〜借入までの手続きを全部スマホでおこなえる「WEB完結」という方法で消費者金融カードローンに申込みましょう。

銀行カードローンと異なり少額融資に対応している

消費者金融カードローンは銀行カードローンと異なり、10万円未満の少額融資にも対応しているため、3万円だけを借入することが可能です。

以下のように銀行カードローンは、10万円未満の少額融資に対応していません。

| 銀行名 | 借入限度額 |

|---|---|

| auじぶん銀行カードローン「カードローンau限定割 誰でもコース」 | 10万円~800万円 |

| PayPay銀行カードローン | 10万円~1,000万円 |

| 三菱UFJ銀行カードローン「バンクイック」 | 10万円~500万円 |

| 東京スター銀行「スターカードローンα」 | 10万円~1,000万円 |

| 楽天銀行スーパーローン | 10万円~800万円 |

| 三井住友銀行カードローン | 10万円~800万円 |

| ORIX MONEY | 10~800万円 |

| セブン銀行カードローン | 10~300万円 |

| イオン銀行カードローン | 10~800万円 |

| りそな銀行カードローン | 10~800万円 |

| みずほ銀行カードローン | 10~800万円 |

つまり、銀行カードローンの場合は最低でも10万円以上は借入しなければいけないため、3万円だけを借りるといった使い方ができないのです。

一方、消費者金融カードローンは最低3万円からの少額融資にも対応しています。

| 銀行名 | 借入限度額 |

|---|---|

| アイフル | 3万円~800万円 |

| プロミス | 3万円~500万円 |

| アコム | 3万円~800万円 |

| SMBCモビット | 3万円~800万円 |

| レイク | 3万円~500万円 |

3万円だけを借りる場合、銀行カードローンは10万円未満の融資に対応していないので、3万円単位で借入できる消費者金融カードローンを利用しましょう。

参照:PayPay銀行「【カードローン】ご利用限度額はいくらまで設定できますか。」

参照:三菱UFJ銀行「カードローン「バンクイック」」

参照:東京スター銀行「カードローン (スターカードローンα)」

参照:楽天銀行「カードローン」

参照:三井住友銀行「カードローン」

参照:オリックス・クレジット「ORIX MONEY(オリックスマネー)」

参照:セブン銀行「ローンサービス(カードローン)」

参照:イオン銀行「商品概要」

参照:りそな銀行「カードローン」

参照:みずほ銀行カードローン「商品詳細」

参照:アイフル「商品案内」

参照:プロミス「フリーキャッシング」

参照:アコム「商品内容のご説明」

参照:SMBCモビット「貸付条件等」

参照:レイク「カードローン・キャッシングのレイク」

銀行カードローンと比べて審査の融通が効きやすい

消費者金融は銀行よりも審査の融通が効きやすい傾向にあるため、銀行カードローンの審査に落ちた人でも消費者金融カードローンの審査に通る可能性があります。

カードローンを提供する貸金業者が提供しているカードローンは、貸したお金を返してもらわないと経営が成り立たないので、誰にでもカードローンの利用を認めているわけではありません。

貸金業者が提供しているカードローンでは、申込者の年収・勤務形態などを確認する審査をおこない「この人なら貸したお金を返してくれる」と見込まれる人にのみカードローンの利用を認めています。

消費者金融カードローンは銀行カードローンよりも金利が高いですが、金利の高いカードローンほど貸し倒れ時の損失が少ないので、審査に融通が効きやすい傾向にあります。

| 貸金業者が提供しているカードローン | 上限金利の相場 |

|---|---|

| 銀行カードローン | 年14.5% |

| 消費者金融カードローン | 年18.0% |

3万円を今すぐ借りられる消費者金融カードローン

3万円を借りる場合、即日融資に対応しており、無利息サービスで利息を安く抑えられる「消費者金融カードローン」を利用することをおすすめします。

3万円を今すぐ借りられる消費者金融カードローンは以下の5種類です。

|

|

|

|

||

|---|---|---|---|---|---|

| 金利(年率) | 3.0%~18.0% | 3.0%~18.0% | 3.0%~18.0% | 4.5%~17.8% | 4.5%~18.0% |

| 借入限度額 | 最大800万円 | 最大800万円 | 最大800万円 | 最大500万円 | 最大500万円 |

| 審査時間 | 最短20分 | 10秒簡易審査 | Web申し込みなら最短25分 | 最短15秒事前審査※1 | 最短15秒 |

| 融資スピード | 最短20分 ・24時間最短10秒で振込※金融機関により異なります。 ・申込から借入まで最短20分で完了 ※お申込時間や審査によりご希望に添えない場合がございます。 |

最短30分※2 | Web申し込みなら最短25分 | 最短20分(※お申込み時間や審査によりご希望に添えない場合がございます。) | 最短60分 |

| Web完結 | ◯ Web・アプリから申し込み完了 カードレスで借入可能 |

◯ Web・アプリから申し込み完了 カードレスで借入可能 |

◯ Web・アプリから申し込み完了 カードレスで借入可能 |

◯ Web・アプリから申し込み完了 カードレスで借入可能 |

◯ Web・アプリから申し込み完了 カードレスで借入可能 |

| 郵送物なし | ◯ | ◯ | ◯ | ◯ | ◯ |

| 無利息期間 | 30日 | なし | 30日 | 30日 | 30〜180日※3 |

| 在籍確認電話 | 原則なし※4 | あり※5 | 原則なし※4 | 原則なし※4 | 原則なし※4 |

| 成約率 | 42.6% 「マンスリーレポート(新規貸付率)」(アコム) | 公表なし | 32.00% | 39.60% | 35.2% |

| 保証人・担保 | 必要なし | 必要なし | 必要なし | 必要なし | 必要なし |

| 最低返済額(月々) | ・月々1000円~ ・もしくは契約極度額30万円以下の場合、借入金額の4.2%以上 ・契約極度額30万円超の場合、借入金額の3.0%以上 | 4,000円~ | 1,000円~ | 4,000円~ | 4,000円~ |

| 土日祝の融資 | ◯ | ◯ | ◯ | ◯ | ◯ |

| 公式サイト | |||||

|

※1事前審査結果ご確認後、本審査が必要 新規契約の融資上限は、本審査により決定 ※2初回融資からスタート。申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 ※3ネット受付なら60日・借入金のうち5万円まで180日 ※4必要と判断された場合、実施されることもあります。審査の結果によっては電話による在籍確認が必要となる場合がございますが、お客様の同意を得ずに実施することはございません。 ※5書類提出による代替確認も可能 |

|||||

消費者金融カードローンによって、最短25分〜30分と融資スピードが異なる上、無利息サービスを実施していない場合もあるので、自分にあう借入先を選びましょう。

それぞれの消費者金融カードローンについて、1つずつ解説していきます。

【アイフル】

画像引用:アイフル公式サイト

- 最短25分で借入可能!

- 土日祝日の融資が可能

- Web完結・郵送物なしで借りれる

- 親切丁寧な対応で初めての人にも安心

| アイフル詳細情報 | |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 最大800万円 |

| 審査時間 | 10秒簡易審査 |

| 融資スピード | WEB申込みなら最短25分 |

| 無利息期間 | 初めての方なら30日 |

| 成約率(審査通過率) | 32.00% |

| 最低返済額(月々) | 4,000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則不要※1 |

| 在籍確認の電話連絡 | Web完結なら 電話連絡なし |

| WEBで完結 | ◯ |

| 郵送物なし | ◯ |

| 土日祝日の融資 | ◯ |

| 特記事項 | ※1「利用限度額が50万円以下」かつ「利用限度額と他社借入の総額が100万円以下」の場合、原則として収入証明書は不要です。 |

アイフルの審査基準3つを解説!落ちる原因は?ブラックでも通る?

アイフルの審査基準3つを解説!落ちる原因は?ブラックでも通る?

アイフルはやばい?借りたらどうなる?口コミ・評判をもとに解説

アイフルはやばい?借りたらどうなる?口コミ・評判をもとに解説

「アイフル」は土日・祝日・年末年始でも最短25分の即日融資に対応しており、消費者金融カードローンのなかでも最速レベルの融資スピードを誇ります。

24時間365日いつでもWEB申込みを受け付けている上、フリーダイヤルへ電話することで、優先的に審査を進めてもらえるので審査時間を短縮できます。

スマホアプリをインストールすれば、ローンカードを発行せずに全国のセブン銀行・ローソン銀行ATMで融資を受けられるため、いますぐに3万円が必要な人も安心です。

24時間365日いつでもWEB申込みを受け付けているので、なるべく早く3万円を借りたい人はアイフルに申し込むことをおすすめします。

【プロミス】

画像引用:プロミス公式サイト

- 成約率No.1

- 最短3分(※お申込み時間や審査によりご希望に添えない場合がございます。)で借入可能!

- 土日祝日の融資が可能

- Web完結・郵送物なしで借りれる

- 担保・保証人不要

| プロミス詳細情報 | |

|---|---|

| 金利(実質年率) | 4.5%~17.8% |

| 借入限度額 | 最大500万円 |

| 審査時間 | - |

| 融資スピード | - |

| 無利息期間 | 30日 |

| 成約率(審査通過率) | 43.60% |

| 最低返済額(月々) | 1,000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則不要※1 |

| 在籍確認の電話連絡 | ※原則として電話による在籍確認なし |

| WEBで完結 | ◯ |

| 郵送物なし | ◯ |

| 土日祝日の融資 | ◯ |

| 特記事項 | ※事前審査結果ご確認後、本審査が必要となります。 ※お申込み時間や審査によりご希望に添えない場合がございます。 ※新規契約のご融資上限は、本審査により決定となります。 ※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 ※収入が年金のみの方はお申込いただけません。 ※原則電話の在籍確認なし |

プロミスの良い評判と悪い評判!口コミから考えるプロミスが向いている人とは?

プロミスの良い評判と悪い評判!口コミから考えるプロミスが向いている人とは?

非公開: プロミスの審査に通るのは厳しい?審査基準・時間と落ちる人の特徴を解説!

非公開: プロミスの審査に通るのは厳しい?審査基準・時間と落ちる人の特徴を解説!

「プロミス」は即日融資が受けられるほか、3万円を借りる場合の上限金利が消費者金融カードローンのなかで1番低いので、利息を抑えたい人におすすめです。

上限金利が17.8%と消費者金融カードローンのなかでは1番低く、他社よりも0.2%低く設定されているため、利息を抑えて借入できる可能性が高いです。

加えて、無利息サービスが初回契約日ではなく初回借入の翌日からスタートするので、申込み後にすぐ3万円を借りなくても、30日間の無利息期間を無駄なく活用できます。

スマートフォン・パソコン・プロミスATM・三井住友銀行ATMを利用すれば、借入・返済時のキャッシング手数料も負担せずに済むので、金銭的負担を抑えられます。

【アコム】

画像引用:アコム公式サイト

- 最短20分で借入可能!

- 土日祝日の融資が可能

- Web完結・郵送物なしで借りれる

- 原則、在籍確認なし※ ※電話での確認はせずに書面やご申告内容での確認を実施

| アコム詳細情報 | |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 最大800万円 |

| 審査時間 | 最短20分 |

| 融資スピード | 最短20分 ・24時間最短10秒で振込※金融機関により異なります。 ・申込から借入まで最短20分で完了 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 無利息期間 | 30日(初めての方なら) |

| 成約率(審査通過率) | 42.6% 「マンスリーレポート(新規貸付率)」(アコム) |

| 最低返済額(月々) | ・契約極度額30万円以下の場合、借入金額の4.2%以上 ・契約極度額30万円超の場合、借入金額の3.0%以上 ・もしくは月々1000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則不要※1 |

| 在籍確認の電話連絡 | 原則、在籍確認なし※電話での確認はせずに書面やご申告内容での確認を実施 |

| WEBで完結 | ◯ |

| 郵送物なし | 原則なし |

| 土日祝日の融資 | ◯ |

| 特記事項 | ※1「アコムでの利用限度額が50万円を超える場合」または「アコムの利用限度額と他の貸金業者からの借入合計額が100万円を超える場合」は収入証明書の提出が必要となります。 |

アコムの評判を徹底解説!借りたら終わりって本当?他社と比較して良い?悪い?

アコムの評判を徹底解説!借りたら終わりって本当?他社と比較して良い?悪い?

アコムの審査は甘い?審査基準や審査に通過するコツを解説!

アコムの審査は甘い?審査基準や審査に通過するコツを解説!

TVCMでもお馴染みの「アコム」は、業界トップクラスの利用者数を誇るだけでなく、審査通過率も高い部類なので、初めてカードローンを利用する人におすすめです。

2022年3月末の時点で、アコムの利用者数は151万人を超えており、消費者金融カードローンでは利用者数が1番多いので安心感があります。

土日・祝日でも融資に対応しており、受付時間である21時までに申し込んで当日中に審査が完了すればすぐに3万円を借りることも可能です。

30日間の無利息期間も用意されており、期間内に完済すれば利息もかからないので、初めてのカードローンで心配な人は、アコムに融資を申し込むことをおすすめします。

【SMBCモビット】

画像引用:SMBCモビット公式サイト

- 最短30分で借入可能!

- 土日祝日の融資が可能

- Web完結・郵送物なしで借りれる

- Web完結なら電話連絡なし

| SMBCモビット詳細情報 | |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 最大800万円 |

| 審査時間 | 10秒簡易審査 |

| 融資スピード | 最短30分※1 |

| 無利息期間 | なし |

| 成約率(審査通過率) | 非公表 |

| 最低返済額(月々) | 4,000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則必要 |

| 在籍確認の電話連絡 | Web完結なら 電話連絡なし |

| WEBで完結 | ◯ |

| 郵送物なし | ◯ |

| 土日祝日の融資 | ◯ |

| 特記事項 | ※1 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

SMBCモビットの評判は良い!やばいと言われる理由は?Web上の口コミをもとに解説

SMBCモビットの評判は良い!やばいと言われる理由は?Web上の口コミをもとに解説

SMBCモビットの借り方を解説!おすすめATMや即日融資の注意点とは

SMBCモビットの借り方を解説!おすすめATMや即日融資の注意点とは

SMBCモビットの審査は厳しい?審査基準や審査通過のコツ、落ちる人の特徴を解説!

SMBCモビットの審査は厳しい?審査基準や審査通過のコツ、落ちる人の特徴を解説!

SMBCモビットは在籍確認なしで借入できる?在籍確認後の借入契約における成立・不成立も解説

SMBCモビットは在籍確認なしで借入できる?在籍確認後の借入契約における成立・不成立も解説

「SMBCモビット」は他の消費者金融カードローンのような無利息サービスを実施していませんが、WEB完結なら電話連絡なしで申し込める点がおすすめです。

土日でも最短30分のスピード審査がおこなえる上、WEB申込み後にコールセンターへ電話することで、審査時間を短縮できる審査優先サービスも用意されています。

審査通過後に振込キャッシングを選択すれば、最短3分で指定口座に3万円を振り込んでもらえるので、いますぐ3万円を借りたい人にもおすすめです。

他にも、三井住友銀行の自動契約機でローンカードを発行すれば、その場ですぐに融資が受けられるので、いますぐ3万円が必要な場合にも対応可能です。

【レイク】

画像引用:レイク公式サイト

- 最短15秒で審査可能!

- 無利息期間が最大180日間と長い

- Web完結・郵送物なしで借りれる

| レイク詳細情報 | |

|---|---|

| 金利(実質年率) | 4.5%~18.0% |

| 借入限度額 | 最大500万円 |

| 審査時間 | 最短15秒 |

| 融資スピード | Web申し込みなら最短25分(21時までに契約手続き完了で) |

| 無利息期間 | 60日間(5万円までなら180日間) |

| 成約率(審査通過率) | 40.9% |

| 最低返済額(月々) | 4,000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則必要 |

| 在籍確認の電話連絡 | 初回利用の申し込み時のみ |

| WEBで完結 | ◯ |

| 郵送物なし | ◯ |

| 土日祝日の融資 | ◯ |

| 特記事項 | |

レイクの評判は良い?悪い?WEB上の口コミを紹介

レイクの評判は良い?悪い?WEB上の口コミを紹介

「レイク」では、最長180日間の無利息サービスが用意されており、消費者金融カードローンのなかで無利息期間が1番長いので、利息を安く抑えられる可能性が高いです。

3万円を借りる場合の上限金利はプロミスのほうが低いですが、180日間の無利息サービスを利用すれば、計算上はレイクのほうが支払う利息を安く抑えられます。

融資スピードは最短25分としていますが、月〜土曜日の場合は21時・日曜日のみ18時までに、審査・書類提出の手続きを終えないと即日融資が受けられない点に注意しましょう。

ただし、レイクの無利息サービスには3種類あり、無利息期間を180日間にしたい場合は、WEB・自動契約機・電話で申し込む必要がある点に注意しましょう。

3万円をカードローンで借りる・返済するには?

カードローンを初めて利用する場合「どのように3万円を借りて、返済するのか?」といった具体的な方法がわからないという人も多いのではないでしょうか。

カードローンで3万円を借りるには、以下の手順で借入・返済をおこないます。

まずは、他社借入や金融事故の有無などを確認して、カードローンの借入条件を満たしている場合は、申込みに必要な書類を用意しましょう。

その後、インターネットや電話からカードローンに申込み、審査に通過した後は借りた3万円をATMや銀行振込で返済していく流れです。

3万円を借りる際の手順について、順番に解説していきます。

カードローンで3万円を借りるための条件

まずは、カードローンで3万円を借りられる条件を満たしているかを確認しましょう。

なぜなら、他社借入が多かったり、過去に金融事故を起こしていると、カードローン審査を通過できずに3万円を借りられないケースもあるからです。

いますぐカードローンで3万円を借りるには、次の条件をすべて満たす必要があります。

借入総額が年収の1/3を超えておらず、過去10年以内に金融事故を起こしていない人でないとカードローン審査に通過できないので、そもそも3万円を借入できません。

加えて、カードローンの審査対応時間内である最長22時までに申込み〜審査までの手続きを完了しないと、融資が翌営業日以降になるため今日中に3万円を借りられません。

3種類ある条件について、1つずつ見ていきましょう。

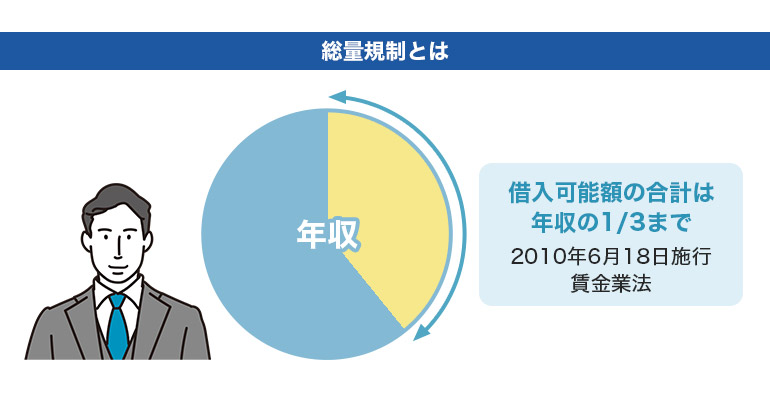

他社を含めた借入総額が年収の1/3を超えていない

1つ目の条件は、他社を含めた借入総額が年収の1/3を超えていないことです。

なぜなら、消費者金融カードローンは貸金業法の「総量規制」というルールを守る義務があるため、他社も含めた借入総額が年収の1/3以上だと融資が受けられないからです。

3万円を借りるカードローン以外に他社借入がある場合は「借入総額が年収の1/3を超えないか?」を確認してから融資を申し込むようにしてください。

とはいえ、3万円程度の少額融資であれば借入総額が大きく変わる訳ではないので、総量規制に抵触して融資が認められないケースは少ないでしょう。

過去10年以内に金融事故を起こしていない

2つ目の条件は、過去10年以内に金融事故を起こしていないことです。

なぜなら、金融事故を起こすと最長10年間は信用情報に記録されるため、自社でも金融事故を起こす危険が高いと判断されてしまい、カードローン審査に通過できないからです。

金融事故の種類によりますが、6ヶ月〜10年程度は信用情報に事故情報が記録されます。

| 事故情報 | 記録される期間 |

|---|---|

| 審査に落ちた | 6ヶ月間 |

| 長期延滞・任意整理 | 5年間 |

| 自己破産・個人再生 | 最長10年間 |

例えば、過去にクレジットカードの支払いを長期滞納した場合、以降5年間はカードローン審査に通過できないため、他の方法で3万円を借りるしかありません。

「自分の信用情報に事故情報が記録されているか?」を知りたい場合、以下の信用情報機関に開示請求をおこない、信用情報を取り寄せて確認するとよいでしょう。

| 信用情報機関 | 取扱う情報 |

|---|---|

| 株式会社シー・アイ・シー(CIC) | クレジットカード・携帯料金などの情報 |

| 日本信用情報機構(JICC) | 消費者金融カードローンなどの情報 |

| 全国銀行個人信用情報センター(KSC) | 銀行ローンなどの情報 |

カードローンの審査対応時間内に申し込む

3つ目の条件は、カードローンの審査対応時間内に申し込むことです。

なぜなら、即日融資に対応している消費者金融カードローンでも、審査対応時間内に審査が終わらないと、当日中に審査結果が届かないからです。

例えば、24時間申し込めるWEB申込みの場合でも、深夜・早朝に申し込むとカードローンの審査対応時間外なので、早くても翌営業日の朝までは融資が受けられません。

消費者金融カードローン各社の審査対応時間は以下のとおりです。

| カードローン | 審査対応時間 |

|---|---|

| アイフル | 9:00~21:00 |

| プロミス | 9:00~22:00 |

| アコム | 9:00~21:00 |

| SMBCモビット | 9:00~21:00 |

| レイク | 8:10~21:50 8:10~19:00(第3日曜日) |

消費者金融カードローンの審査対応時間はプロミスの22時が最長なので、22時までにカードローンの審査を通過できれば、今日中に3万円を借りることが可能です。

ただし「22時までにカードローンへ申し込めば、必ず即日融資が受けられる」という意味ではない点に注意しなければなりません。

なぜなら、審査自体に時間がかかる関係上、審査対応時間内に申し込んでも申込み当日に審査が完了するとは限らないからです。

申込は24時間受け付けていますが、コールセンターの営業時間は9時~21時です。そのため、即日融資を希望される人は、20時頃までに申込を完了させておいてください。

引用元:「カードローンを利用できる営業時間はいつか|時間外に借りたいときの対処法も」(SMBCモビット)

上記のSMBCモビット公式サイトの記載にもあるように、審査対応時間が終了する1時間前までに申し込まないと、即日融資に間に合わないと考えておきましょう。

消費者金融カードローンの審査対応時間は最長22時までなので、今日中に3万円を借りたい人は遅くても21時までに申し込むことをおすすめします。

非公開: 消費者金融カードローンのおすすめ最新情報!金利や融資スピードなどを比較!

非公開: 消費者金融カードローンのおすすめ最新情報!金利や融資スピードなどを比較!

カードローンで3万円を借りる場合の必要書類

つづいて、カードローンの申込みに必要な書類を用意しましょう。

カードローンの種類によって必要書類は異なりますが、以下のような本人確認書類を提出すれば融資を申し込めるケースが多いです。

- 運転免許証または運転経歴証明書

- マイナンバーカード

- 住民票の写し

- 住民基本台帳カード

- 各種健康保険証

- 特別永住者証明書

- 在留カード

上記の必要書類はすべて提出するわけではなく、基本的に1〜2種類程度を提出すればカードローンに申し込めます。

ただし、以下のケースに該当する人は3万円を借りる際に収入証明書類も提出しなければなりません。

- 借入希望額が50万円を超える場合

- 借入希望額と他社での借入額の合計が100万円を超える場合

3万円だけ借りる場合であれば、借入希望額は50万円を超えない上、他社を含めた借入総額が100万円を超えるケースも少ないので、基本的に収入証明書類は必要ないでしょう。

ちなみに必要書類を簡単に提出したい場合、書類を撮影して画像データをスマホ・パソコンで提出できる「WEB申込み」で申し込むことをおすすめします。

カードローンで3万円を借りる場合の申込み方法

必要書類を用意できたら、実際にカードローンへ融資を申し込みましょう。

カードローンで3万円を借りる場合、基本的には以下5種類の申込み方法があります。

どの方法でカードローンに申し込むかによって、3万円を借りるまでにかかる融資スピードが異なります。

| 申込み方法 | 融資スピード |

|---|---|

| インターネットで申し込む | 最短当日 |

| 自動契約機で申し込む | 最短当日 |

| 店頭窓口で申し込む | 最短当日 |

| 電話で申し込む | 最短当日 |

| 郵送で申し込む | 1週間程度 |

基本的に郵送以外の方法であれば最短即日融資が受けられますが、インターネット申込み以外は店頭まで出向く必要があるため、手間がかかる点は否めません。

「WEB完結」で申し込めるカードローンなら、申込み〜融資までの手続きを全部スマホ上でおこなえるので、すぐ簡単に3万円を借りたい人におすすめです。

Web完結のカードローン16選!スマホでOK!来店不要のカードローンはどれ?

Web完結のカードローン16選!スマホでOK!来店不要のカードローンはどれ?

カードローンで3万円を借りる場合の返済方法

カードローンで借りた3万円は、毎月決められた日に返済していきましょう。

カードローンで3万円を借りる場合、以下のような返済方法があります。

- インターネットから返済

- 返済用口座に振り込みする

- ATMから返済する

- 店頭窓口で返済する

ATMから返済する方法が一般的ですが、インターネットから返済すれば、24時間365日どこでも返済がおこなえるため、ATMへ出向くのが面倒な人におすすめです。

3万円程度の少額融資であれば、給料日後などのタイミングで一括返済することも容易なので、なるべく手数料の少ない方法で返済するとよいでしょう。

3万円を借りる時の利息・毎月の返済額はどのくらい?

3万円とはいえ、支払う利息を安く抑えるためにも「毎月いくらずつ何ヶ月かけて返済していくのか?」といった返済計画をしっかりイメージしましょう。

以下の点を意識して返済計画を立てると、3万円を借りる際に支払う利息総額を安く抑えられます。

- 短い返済期間で完済する

- 金利の低いカードローンを利用する

1つ目に意識するべき点は、短い返済期間で完済することです。

例えば、同じ金利18%で3万円を借りるとして、1年で完済する場合の利息総額は5,400円ですが、3年で完済する場合の利息総額は1万6,200円にもなります。

| 返済期間 | 利息総額 |

|---|---|

| 1年(12ヶ月) | 5,400円 |

| 3年(36ヶ月) | 1万6,200円 |

上記のように、返済期間が2年違うだけで、3万円を完済するまでに支払う利息総額が3倍になってしまうケースも存在します。

2つ目に意識するべき点は、金利の低いカードローンを利用することです。

例えば、どちらも3年間で完済するとして、金利17.8%で3万円を借りる場合の利息総額は5,340円ですが、金利18%で3万円を借りる場合の利息総額は5,400円になります。

| 金利 | 利息総額 |

|---|---|

| 年17.8% | 1万6,020円 |

| 年18% | 1万6,200円 |

上記のように、少しでも金利が低いカードローンを選ぶだけで、3万円を完済するまでに支払う利息総額を安く抑えられます。

しかし、金利の低い銀行カードローンは10万円以上の融資しか受け付けていないため、3万円を借りる場合は消費者金融カードローンしか選択肢がないため注意しましょう。

この項目では、主要な消費者金融カードローンで、半年〜3年かけて3万円を返済する場合における、毎月の返済額や利息総額などのシュミレーション結果を紹介します。

※借入期間・無利息期間は1日単位で計算

※借入期間は1ヶ月単位で計算

また、返済シュミレーションの借入期間については、以下の月数・日数としています。

| 月数 | 日数 |

|---|---|

| 半年(6ヶ月) | 182 |

| 1年(12ヶ月) | 365日 |

| 1年半(18ヶ月) | 547日 |

| 2年(24ヶ月) | 730日 |

| 3年(36ヶ月) | 1095日 |

※金利は各カードローンにおける、借入希望額が3万円の場合に適用される上限金利で計算

※無利息サービスの利用条件を満たす場合、借入期間から無利息期間を差し引いて計算

消費者金融カードローンで3万円借りる時の利息と返済金額一覧

消費者金融カードローンで3万円を借りて半年〜3年かけて返済する場合、完済までにかかる利息総額・毎月の返済額・総返済額は以下のとおりです。

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 2,249円 | 5,375円 | 3万2,249円 |

| 1年 | 4,956円 | 2,913円 | 3万4,956円 |

| 1年半 | 7,649円 | 2,092円 | 3万7,649円 |

| 2年 | 1万356円 | 1,682円 | 4万356円 |

| 3年 | 1万5,756円 | 1,271円 | 4万5,756円 |

アコムで3万円を借りる場合、適用される上限金利は年18.0%ですが、アコムでのご契約がはじめてのお客さまはご契約の翌日から金利0円サービスが利用できるため、30日間は利息が発生しません。

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 2,249円 | 5,375円 | 3万2,249円 |

| 1年 | 4,956円 | 2,913円 | 3万4,956円 |

| 1年半 | 7,649円 | 2,092円 | 3万7,649円 |

| 2年 | 1万356円 | 1,682円 | 4万356円 |

| 3年 | 1万5,756円 | 1,271円 | 4万5,756円 |

アイフルで3万円を借りる場合、適用される上限金利は年18.0%ですが、無利息サービスが利用できるため、30日間は利息が発生しません。

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 2,224円 | 5,371円 | 3万2,224円 |

| 1年 | 4,901円 | 2,908円 | 3万4,901円 |

| 1年半 | 7,564円 | 2,087円 | 3万7,564円 |

| 2年 | 1万241円 | 1,677円 | 4万241円 |

| 3年 | 1万5,581円 | 1,266円 | 4万5,581円 |

プロミスで3万円を借りる場合、適用される上限金利は年17.8%ですが、無利息サービスが利用できるため、30日間は利息が発生しません。

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 2,693円 | 5,449円 | 3万2,693円 |

| 1年 | 5,400円 | 2,950円 | 3万5,400円 |

| 1年半 | 8,093円 | 2,116円 | 3万8,093円 |

| 2年 | 1万800円 | 1,700円 | 4万800円 |

| 3年 | 1万6,200円 | 1,283円 | 4万6,200円 |

SMBCモビットで3万円を借りる場合、適用される上限金利は年18.0%で、無利息サービスはないので返済期間の分だけ利息が発生します。

- 30日間無利息サービス

- 60日間無利息サービス

- 180日間無利息サービス(※)

※借入額のうち5万円分に対する利息が180日間0円

レイクで3万円を借りて半年〜3年かけて返済する場合、完済までにかかる利息総額・毎月の返済額・総返済額は以下のとおりです。

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 2,249円 | 5,375円 | 3万2,249円 |

| 1年 | 4,956円 | 2,913円 | 3万4,956円 |

| 1年半 | 7,649円 | 2,092円 | 3万7,649円 |

| 2年 | 1万356円 | 1,682円 | 4万356円 |

| 3年 | 1万5,756円 | 1,271円 | 4万5,756円 |

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 1,805円 | 5,301円 | 3万1,805円 |

| 1年 | 4,512円 | 2,876円 | 3万4,512円 |

| 1年半 | 7,205円 | 2,067円 | 3万7,205円 |

| 2年 | 9,912円 | 1,663円 | 3万9,912円 |

| 3年 | 1万5,312円 | 1,259円 | 4万5,312円 |

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 30円 | 5,005円 | 3万30円 |

| 1年 | 2,737円 | 2,728円 | 3万2,737円 |

| 1年半 | 5,430円 | 1,968円 | 3万5,430円 |

| 2年 | 8,137円 | 1,589円 | 3万8,137円 |

| 3年 | 1万3,537円 | 1,209円 | 4万3,537円 |

※借入額のうち5万円分に対する利息が180日間0円

レイクで3万円を借りる場合、適用される上限金利は年18.0%で、無利息サービスを利用できるので、最大180日間は利息が発生しません。

レイクには3種類の無利息サービスがありますが、3万円を借りる場合は180日間の無利息サービスを選択する方法が利息総額・返済額を1番安く抑えられます。

消費者金融カードローンで3万円を借りる場合、もっとも利息・返済額を安く抑えられるのは、レイクで180日間の無利息サービスを利用する方法です。

3万円を借りる場合、プロミス以外の消費者金融カードローンは上限金利を18.0%としていますが、SMBCモビット以外は無利息サービスが用意されています。

0.2%だけ上限金利が低いプロミスよりも、無利息サービスを利用したほうが利息・返済額を抑えられるため、無利息期間の1番長いレイクがおすすめです。

3万円をカードローンで借りる時の注意点

3万円ほどの少額融資とはいえ、カードローンでお金を借りる際は「他人に知られるのではないか?」や「借りすぎてしまうのではないか?」が心配な人も少なくありません。

3万円をカードローンで借りる場合、以下3点に注意しましょう。

- 借入限度額が3万円以上に設定されるケースもある

- 返済が遅れると他のローン審査で不利になる

- 勤務先への在籍確認が実施される場合もある

3万円以上もお金を借りすぎてしまう恐れがあるほか、他のローン審査で不利になったり勤務先にカードローンの利用を知られるリスクなどもあるため、注意が必要です。

それぞれの注意点について、順番に解説していきます。

借入限度額が3万円以上に設定されるケースもある

1つ目の注意点は、借入限度額が3万円以上に設定されるケースもあることです。

例えば、カードローンでお金を借りる際、3万円だけ借りたいのに借入限度額が30万円などに設定されるなど、希望より限度額が高額になるケースもあります。

このような場合、目的どおり3万円を借りることはできますが、借入限度額の30万円まで借りることが可能な状態なので、追加借入をしてしまう恐れがあります。

追加借入をすると借入総額が膨らんでしまう恐れがあるので、カードローン会社に借入限度額の減額を申請するなどして、必要最低限のお金しか借りないようにしましょう。

返済が遅れると他のローン審査で不利になる

2つ目の注意点は、返済が遅れると他のローン審査で不利になることです。

カードローンで3万円を借りた後は、毎月同じ期日に返済をする必要がありますが、返済が61日以上遅れると信用情報に傷がついてしまい、他のローン審査に悪影響を与えます。

具体的には、クレジットカードの新規発行や住宅ローン・自動車ローンの審査などに通過しづらくなってしまうため、返済日に遅れないように注意しましょう。

ただし、返済が間に合わないからといって、別の方法でお金を借りて返済に充てる行為は逆に借入が膨らんでしまう恐れがあるので、絶対にしてはいけません。

勤務先への在籍確認が実施される場合もある

3つ目の注意点は、勤務先への在籍確認が実施される場合もあることです。

カードローン審査では、必ず在籍確認をおこないますが、以下2種類の方法があります。

- 勤務先の名前が記載された書類を提出する

- 勤務先に電話連絡をおこなう

カードローン会社や申込み方法によっては、書類提出ではなく勤務先へ電話連絡をする形式で在籍確認が実施されるため注意が必要です。

とはいえ、在籍確認の電話は会社名ではなく担当者の名前でおこなわれるため、カードローンの利用を勤務先に知られてしまうリスクは低いのでご安心ください。

勤務先への電話連絡を回避したい場合、事前にカードローン会社に連絡して「書類提出による在籍確認に変更できないか?」を確認してみるとよいでしょう。

3万円はブラックリスト状態でも借りられる?

カードローンやクレジットカードのキャッシング枠の審査に落ちた場合でも、質屋・家族・友人からお金を借りるなど、審査なしで借りられる方法を利用すれば、信用情報がブラックリスト状態でも3万円を借りることが可能です。

なぜなら、信用情報は金融機関の審査でしか確認されないので、審査なしで3万円を借りられる方法であれば、ブラックリスト状態でも問題ないからです。

一方で、ブラックリスト状態でも融資をおこなうヤミ金や個人間融資などの悪質業者を利用すると、金銭トラブルに巻き込まれる可能性が高いため危険です。

具体的には、ヤミ金や個人間融資などの悪質業者でお金を借りると、法外な利息を請求されたり違法な取立てを受けるなどの金銭トラブルに巻き込まれる恐れがあります。

金融庁でも、SNSなどを利用した個人間融資・ヤミ金などに対する注意勧告をおこなっているので、ブラックリスト状態でも絶対に利用しないようにしましょう。

3万円を借りられない場合の対処法

過去にカードローンやクレジットカードで支払いの滞納などを起こしていると、信用情報がブラックリスト状態になってしまうため、新規申込をしても融資が受けられません。

金融機関などでお金を借りられない場合でも、以下の方法で3万円を用意できます。

不用品を売却したり単発のアルバイトで働くことで、3万円を用意することが可能ですが、いずれの方法も現金を調達するまでに時間がかかる点に注意しましょう。

それぞれの方法について、順番に解説していきます。

金欠を乗り切るには?お金がない原因と解決方法を徹底解説

金欠を乗り切るには?お金がない原因と解決方法を徹底解説

フリマアプリなどで不

用品を売る

フリマアプリなどで不用品を売却すれば、3万円を稼ぐことも可能です。

以下のような物品は、比較的高額で売却できる傾向にあります。

- 貴金属

- ブランド品

- スマホ・パソコンなど

いますぐに3万円が必要な場合は、フリマアプリではなく即日で現金化してもらえるリサイクルショップなどに買い取ってもらうことをおすすめします。

急いでいない場合、ネットオークションやフリマアプリに出品すると、リサイクルショップよりも高額で売却できる可能性が高いです。

単発のアルバイトでお金を稼ぐ

3万円の用意を急いでいない場合、単発のアルバイトでお金を稼ぐ方法もあります。

1日〜数日間という短期間のアルバイトであれば、自分のスケジュールにあわせて気軽に働けるため、スキマ時間を使ってお金を稼ぐことが可能です。

単発のアルバイトの具体例としては、以下のような仕事が挙げられます。

- 警備員

- イベントスタッフ

- 仕分け・ピッキングなど

3万円程度であれば、仕事内容にもよりますが数日程度の短期間で稼ぐことが可能です。

なかには、勤務した当日に給与を支給してもらえる、即日払いのアルバイトもあるので、なるべく早く3万円を用意したい場合におすすめです。

まとめ

3万円を借りるには9種類の方法があり、審査なしで借りられる方法を利用すれば、金融機関の審査に通過しない人でも、3万円を借入できる可能性があるのでご安心ください。

ただし、質屋に質入れする物品が必要であったり生活が困窮していると国に認められる必要があるなど、審査なしで3万円を借りる方法も確実とはいえません。

どの方法を選ぶか悩んだ場合、最短25分で即日融資が受けられる上、無利息サービスを利用して利息の負担を抑えられる「消費者金融カードローン」がおすすめです。

消費者金融カードローンのWEB完結なら、24時間365日どこでも申し込める上、申込み〜融資まですべてスマホ上でおこなえるので、気軽に申し込んでみるとよいでしょう。

3万円を借りる場合によくある質問

- Q. 3万円を借りる場合、どのような方法がありますか?

-

A.

カードローンでお金を借りる・キャッシングアプリを利用する・クレジットカードのキャッシング枠を利用する・保険会社の契約者貸付制度を利用する・質屋にブランド品などを質入れする・家族・友人などにお金を借りる・勤務先から給料を前借りする・金融機関の配偶者貸付制度を利用する・国の公的融資制度を利用するといった全9種類の方法があります。

- Q. 3万円を借りる場合、どの方法なら審査なしで借りられますか?

-

A.

クレジットカードのキャッシング枠を利用する・保険会社の契約者貸付制度を利用する・質屋にブランド品などを質入れする・家族や友人などにお金を借りる・勤務先から給料を前借りするという5種類の方法があります。

- Q. 3万円を借りるなら、どの方法がおすすめですか?

-

A.

最短25分の即日融資に対応しており、無利息サービスで金銭的負担を安く抑えられる「消費者金融カードローン」がおすすめです。

- Q. 3万円を今すぐ借りる場合、どんな消費者金融カードローンがありますか?

-

A.

レイク・プロミス・アイフル・アコム・SMBCモビットといった5種類の消費者金融カードローンがあります。

- Q. 今日中にカードローンで3万円を借りるための条件は何ですか?

-

A.

他社を含めた借入総額が年収の1/3を超えていない・過去10年以内に金融事故を起こしていない・カードローンの審査対応時間内に申し込むといった3種類の条件をすべて満たす必要があります。