■当サイトでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

■当サイトでは、銀行カードローンなどから委託を受け広告収益を得て運営しております。

一部のカードローンは利息が一定期間かからない無利息サービスを実施していますが「各カードローン会社の無利息期間は何日程度なのか?」を知りたい人も多いのではないでしょうか。

多くの場合、大手消費者金融カードローンカードローンの無利息サービスは30日間に設定されていますが、レイクのみ最長180日と無利息期間が長いです。

また、ほとんどのカードローンは契約翌日から無利息期間がスタートしますが、プロミスのみ借入翌日から無利息期間が始まるので、お得に利用できます。

この記事では、無利息期間があるカードローンおすすめ6社に加えて、無利息サービスの適用期間も紹介します。

無利息期間を利用した場合のシミュレーション結果もわかるので、ぜひ参考にしてみてください。

- カードローンの無利息期間は初回契約の翌日から30日間の場合が多い

- 無利息サービスを利用するには、一定条件を満たす必要があるため注意

- もっとも無利息期間の長いカードローンは「レイク」

もくじ

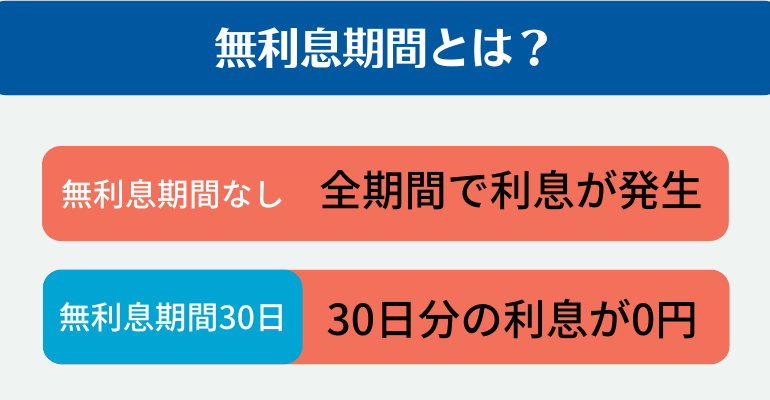

無利息期間とは?

無利息期間とは、利息が無料になる期間のことです。

利息とは、借りたお金に対して支払う手数料のようなものですから、無利息期間なら通常よりも安くお金を借りられます。

ただし、借りている元金分は返済するので、無利息期間でも返済金額が0円になるわけではありません。

また、無利息期間は一般的に30日で設定されています。

あまり長い期間ではありませんから、数万円など短期間の借入に無利息期間を利用する方が、無利息期間のお得さを感じやすいでしょう。

では、無利息期間があるカードローンはどこがいいのか、次におすすめを紹介します。

無利息期間があるおすすめのカードローン会社

無利息期間があるカードローン会社の中で、おすすめは以下の6社です。

会社によって無利息期間の長さや対象者が異なる場合があるので、以下の比較表を参考にしてください。

| カードローン会社 | 無利息期間 | 無利息期間開始タイミング | 無利息期間の対象者・条件 |

|---|---|---|---|

プロミス |

30日 | 借入日の翌日から | 書面の受取方法で「web明細」を選んだはじめての利用者 |

アイフル |

30日 | 契約日の翌日から | はじめての利用者 |

|

アコム |

30日 | 契約日の翌日から | はじめての利用者 |

レイク |

※併用不可 |

契約日の翌日から | はじめての利用者 |

ベルーナノーティス

|

14日 | 借入日の翌日から |

|

|

PayPay銀行カードローン

|

30日 | 初回借入日から | はじめての利用者 |

ちなみに、特におすすめなのは、無利息期間が比較的長いレイクです。

プロミス

プロミスでは初めての利用者かつ、web明細を受け取る方が、無利息期間の対象になります。

画像引用:プロミス公式サイト

- 成約率No.1

- 最短3分(※お申込み時間や審査によりご希望に添えない場合がございます。)で借入可能!

- 土日祝日の融資が可能

- Web完結・郵送物なしで借りれる

- 担保・保証人不要

| プロミス詳細情報 | |

|---|---|

| 金利(実質年率) | 4.5%~17.8% |

| 借入限度額 | 最大500万円 |

| 審査時間 | - |

| 融資スピード | - |

| 無利息期間 | 30日 |

| 成約率(審査通過率) | 43.60% |

| 最低返済額(月々) | 1,000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則不要※1 |

| 在籍確認の電話連絡 | ※原則として電話による在籍確認なし |

| WEBで完結 | ◯ |

| 郵送物なし | ◯ |

| 土日祝日の融資 | ◯ |

| 特記事項 | ※事前審査結果ご確認後、本審査が必要となります。 ※お申込み時間や審査によりご希望に添えない場合がございます。 ※新規契約のご融資上限は、本審査により決定となります。 ※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 ※収入が年金のみの方はお申込いただけません。 ※原則電話の在籍確認なし |

プロミスの良い評判と悪い評判!口コミから考えるプロミスが向いている人とは?

プロミスの良い評判と悪い評判!口コミから考えるプロミスが向いている人とは?

非公開: プロミスの審査に通るのは厳しい?審査基準・時間と落ちる人の特徴を解説!

非公開: プロミスの審査に通るのは厳しい?審査基準・時間と落ちる人の特徴を解説!

ですから、プロミスの無利息期間を利用したい方は、申し込みの際に書類の受取方法を「web明細」に設定することを忘れないでください。

おすすめできる部分としては、無利息期間が始まるタイミングです。

プロミスでは借入日の翌日から無利息期間が始まるので、自分のタイミングで無利息期間を利用できるでしょう。

急な出費に備えてとりあえずカードローンの契約だけしたい方でも、プロミスなら無利息期間が消化される心配もありません。

アイフル

アイフルの無利息期間は30日で、はじめての利用者が対象です。

画像引用:アイフル公式サイト

- 最短25分で借入可能!

- 土日祝日の融資が可能

- Web完結・郵送物なしで借りれる

- 親切丁寧な対応で初めての人にも安心

| アイフル詳細情報 | |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 最大800万円 |

| 審査時間 | 10秒簡易審査 |

| 融資スピード | WEB申込みなら最短25分 |

| 無利息期間 | 初めての方なら30日 |

| 成約率(審査通過率) | 32.00% |

| 最低返済額(月々) | 4,000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則不要※1 |

| 在籍確認の電話連絡 | Web完結なら 電話連絡なし |

| WEBで完結 | ◯ |

| 郵送物なし | ◯ |

| 土日祝日の融資 | ◯ |

| 特記事項 | ※1「利用限度額が50万円以下」かつ「利用限度額と他社借入の総額が100万円以下」の場合、原則として収入証明書は不要です。 |

アイフルの審査基準3つを解説!落ちる原因は?ブラックでも通る?

アイフルの審査基準3つを解説!落ちる原因は?ブラックでも通る?

アイフルはやばい?借りたらどうなる?口コミ・評判をもとに解説

アイフルはやばい?借りたらどうなる?口コミ・評判をもとに解説

アイフルの無利息期間が開始されるタイミングは契約日の翌日なので、自分のタイミングで利用するのは難しいでしょう。

アイフルの無利息期間を利用するなら、契約と同時に借入をする予定にするといいかもしれません。

無利息期間内に全額、あるいは何割か返済できる目途が立ってから契約をすれば、無利息期間も無駄にならないはずです。

アコム

アコムも無利息期間は30日で、契約日の翌日から始まります。

画像引用:アコム公式サイト

- 最短20分で借入可能!

- 土日祝日の融資が可能

- Web完結・郵送物なしで借りれる

- 原則、在籍確認なし※ ※電話での確認はせずに書面やご申告内容での確認を実施

| アコム詳細情報 | |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 最大800万円 |

| 審査時間 | 最短20分 |

| 融資スピード | 最短20分 ・24時間最短10秒で振込※金融機関により異なります。 ・申込から借入まで最短20分で完了 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 無利息期間 | 30日(初めての方なら) |

| 成約率(審査通過率) | 42.6% 「マンスリーレポート(新規貸付率)」(アコム) |

| 最低返済額(月々) | ・契約極度額30万円以下の場合、借入金額の4.2%以上 ・契約極度額30万円超の場合、借入金額の3.0%以上 ・もしくは月々1000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則不要※1 |

| 在籍確認の電話連絡 | 原則、在籍確認なし※電話での確認はせずに書面やご申告内容での確認を実施 |

| WEBで完結 | ◯ |

| 郵送物なし | 原則なし |

| 土日祝日の融資 | ◯ |

| 特記事項 | ※1「アコムでの利用限度額が50万円を超える場合」または「アコムの利用限度額と他の貸金業者からの借入合計額が100万円を超える場合」は収入証明書の提出が必要となります。 |

アコムの評判を徹底解説!借りたら終わりって本当?他社と比較して良い?悪い?

アコムの評判を徹底解説!借りたら終わりって本当?他社と比較して良い?悪い?

アコムの審査は甘い?審査基準や審査に通過するコツを解説!

アコムの審査は甘い?審査基準や審査に通過するコツを解説!

対象者もはじめての利用者なので、一般的な無利息期間の設定といえるでしょう。

ちなみにですが、無利息期間内であれば追加借入した分も、無利息期間の対象になります。

ですから、契約後に借入金がさらに増える可能性がある方は、アコムに申し込むといいかもしれません。

ただし、追加で借入をしても、無利息期間内に返済できなければ通常金利が適用されるので、無理のない借入を行うようにしましょう。

レイク

レイクは無利息期間に関して、ユニークなサービスを提供しています。

画像引用:レイク公式サイト

- 最短15秒で審査可能!

- 無利息期間が最大180日間と長い

- Web完結・郵送物なしで借りれる

| レイク詳細情報 | |

|---|---|

| 金利(実質年率) | 4.5%~18.0% |

| 借入限度額 | 最大500万円 |

| 審査時間 | 最短15秒 |

| 融資スピード | Web申し込みなら最短25分(21時までに契約手続き完了で) |

| 無利息期間 | 60日間(5万円までなら180日間) |

| 成約率(審査通過率) | 40.9% |

| 最低返済額(月々) | 4,000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則必要 |

| 在籍確認の電話連絡 | 初回利用の申し込み時のみ |

| WEBで完結 | ◯ |

| 郵送物なし | ◯ |

| 土日祝日の融資 | ◯ |

| 特記事項 | |

レイクの評判は良い?悪い?WEB上の口コミを紹介

レイクの評判は良い?悪い?WEB上の口コミを紹介

まず、無利息期間が以下のように3種類ありました。

- 30日

- 60日(web申し込み限定)

- 180日(借入金額が5万円までの場合)

条件付きですが、レイクは他社より倍以上の無利息期間を選べる点が、カードローン会社の中でも特におすすめできます。

特に5万以下の少額を借りたい人には、レイクの無利息期間がおすすめでしょう。

理由としては、無利息期間内で返済できる可能性が高いからです。

たとえば、5万円なら無利息期間が180日と余裕がある分、元金のみの返済で済むかもしれません。

はじめてカードローンを利用する方や、まだレイクを利用したことがない方は、ぜひレイクの無利息期間を体験してみましょう。

ベルーナノーティス

ベルーナノーティスは無利息期間が14日と短いですが、終了後も定期的に利用できる点がおすすめできます。

画像引用:【ベルーナノーティス】

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 4.5%~18.0% | 最短30分 | 14日 | - | ◯ | - |

| 借り入れ限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大300万円 | 最短24時間 | - | 不要 | - | ◯ |

| 横スクロールできます→ | |||||

他社の無利息期間をすべて利用した方には、ベルーナノーティスが選択肢になるでしょう。

特に少額であれば、14日間での返済も難しくはありませんから短い無利息期間でも、活かせる可能性があります。

無利息期間が始まるタイミングも借入日の翌日からなので、計画的に無利息期間を利用し続けることができそうです。

PayPay銀行カードローン

PayPay銀行カードローンは、銀行系カードローンにしては珍しく無利息期間があります。

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.59%~18.0% | ※最短翌営業日 | 30日間 | – | ◯ | ◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大1,000万円 | ※最短翌営業日 | 1,000円~ | 不要 | – | ◯ |

| 横スクロールできます→ | |||||

正確には無利息特約と呼ばれますが、これが無利息期間に該当するでしょう。

期間は30日と一般的ですが、始まるタイミングに注意してください。

無利息期間は契約日や借入日の翌日から始まることが多いですが、PayPay銀行カードローンの場合、借入した当日から無利息期間になります。

また、2007年1月15日以前の旧カードローンサービスなどを利用したことがある人は、PayPay銀行カードローンの初めての利用者に該当しないので、そちらも注意してください。

無利息期間があるカードローン会社の選び方

無利息期間があるカードローン会社を選ぶ際は以下のように期間の長さや、開始されるタイミングに注目してみましょう。

それでは、順番に解説していきます。

無利息期間の長さで選ぶ

無利息期間は一般的には30日ですが、会社によっては以下のような日数もありました。

- 14日

- 60日

- 180日

無利息期間が長ければ長いほど、支払う利息を減らせる可能性があるので、長い無利息期間を選ぶのが理想的です。

とはいえ、大事なのは無利息期間内で完済、あるいは一定額を返済することでしょう。

たとえ無利息期間が180日あっても、期間内に一度も返済できなければ意味がありません。

無利息期間が何日あればいいのか、自分の返済計画に合う期間を考えましょう。

無利息期間の開始タイミングで選ぶ

無利息期間が始まるタイミングは主に以下の2つです。

- 契約日の翌日から

- 借入日の翌日から

一部、借入した当日から始まる会社もありますが、基本的には上記の2つの認識でいいでしょう。

では、契約日の翌日と借入日の翌日のどちらがいいのか。

結論としては、借入日の翌日から始まる無利息期間がおすすめです。

契約日の翌日からですと、たとえば急遽、お金を借りる必要がなくなった際、無利息期間だけが消化される可能性があります。

しかし、無利息期間が始まるタイミングが借入日の翌日からなら、上記のようなトラブルにも柔軟に対応できるでしょう。

無利息期間が適用される上限金額で選ぶ

基本的に、各カードローン会社の借入上限金額が、無利息期間内に借入できる上限金額です。

ただ、レイクのように無利息期間を適用できる借入金額に、個別に上限金額が設定されているケースもあります。

もし、借入金が数万円ならレイクやベルーナノーティスでもいいでしょう。

逆に数百万円など大きな金額を想定している場合は、金額に対応しているカードローン会社を選ぶ必要があります。

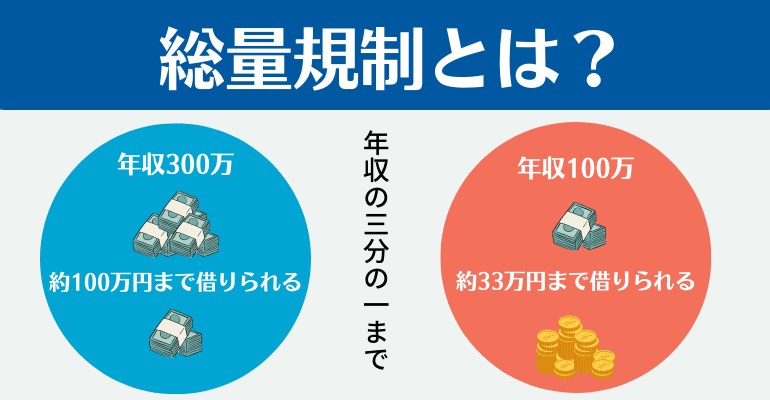

とはいえ、消費者金融カードローン系カードローンから借入できる上限金額は、総量規制によって年収の3分の1までと決まっているので、注意してください。

カードローンを無利息期間内に借りるメリット

無利息期間内に借りるメリットは以下の2つがあるでしょう。

上記のように、無利息期間は返済時の負担を軽減してくれるメリットがあります。

支払う利息が0円になる

改めてですが、無利息期間の間は支払う利息が0円です。

カードローンからの借入時に負担になるのは利息ですから、それを支払わなくて済むのは大きなメリットになります。

たとえ30日間だとしても、同じ金利のカードローンから借入するなら、無利息期間がある方を選ぶべきでしょう。

特に数万円など比較的少額の場合は、無利息期間内での完済も目指せるので、利息を1円も支払わない借入もできるかもしれません。

無利息期間がない借入先よりも総返済額が減少する

無利息期間がないカードローンもあります。

たとえば、大手消費者金融カードローン系カードローンのSMBCモビットも、無利息期間が設定されていないカードローンの1つです。

上記のようなカードローンからお金を借りるのと、無利息期間があるカードローンから借入するのでは、支払った利息に差がうまれるでしょう。

特に短期的な返済の場合は、無利息期間の恩恵を受けやすいので、返済額が比較的安く済む可能性があります。

以上のように、支払う利息が減少するメリットがあるので、借入先を選ぶ際は、無利息期間があるカードローン会社を選ぶとよいでしょう。

カードローンを無利息期間内に借りる際の注意点

メリットが大きく、ぜひおすすめしたい無利息期間ですが、以下のような注意点もあります。

上記の2点に注意しないと、知らない間に無利息期間が終わっていたなど、損をするかもしれません。

無利息期間の開始タイミングを確認する

無利息期間が契約の翌日から始まるのか、借入の翌日から始まるのか、開始タイミングをしっかり確認しましょう。

そうでないと、知らない間に無利息期間が始まっていて、いざ借入をする時には無利息期間が終了しているかもしれません。

また、無利息期間で借りているつもりが、通常金利が適用されていることもあるでしょう。

そうならないために、カードローン会社の公式サイトや、契約時に無利息期間について確認してください。

無利息期間が始まるタイミングと終わるタイミングを把握して、借入を行うのが理想的です。

無利息期間内での返済プランを作る

返済計画を立ててから借りれば、短い無利息期間でも効率よく利用できるかもしれません。

また、契約日の翌日から無利息期間が始まる場合でも、事前に借入と返済プランを立てていれば、無利息期間を活かした返済が期待できるでしょう。

何もプランを立てずにいきなり借りてしまうと、返済が予定通りにいかなかった場合、無利息期間を活かせずに終わってしまうかもしれません。

無利息期間は一般的には初回限りですから、利用するなら計画を立てて、後悔しない使い方をしましょう。

カードローンの無利息期間における返済シミュレーション

この項目では無利息期間があるカードローンと、ないカードローンでの返済金額の比較をシミュレーションします。

シミュレーションの条件は以下の通りです。

- 金利:18%

- 借入金額:5万円、10万円、50万円

- 借入期間:2ヶ月、6ヶ月、2年

- 無利息期間:30日

- 返済方法:元金均等返済

ちなみに、利息の計算式は以下になります。

以上を踏まえてシミュレーションすると、下記のような結果になりました。

| 無利息期間あり(30日)の総返済額 | 無利息期間なしの総返済額 | |

|---|---|---|

| 5万円(2ヶ月で返済) | 50,739円 | 51,479円 |

| 10万円(6ヶ月で返済) | 103,741円 | 105,240円 |

| 50万円(2年で返済) | 586,225円 | 593,724円 |

※実際の数字とは異なる可能性があります

同じ金利の場合、当然ながら無利息期間があると、返済額は利息分低くなります。

たった30日、1ヶ月分の返済でも利息が0円になるなら、やはり無利息期間はあった方がいいでしょう。

たとえばレイクの場合は、5万円以下の場合180日間の無利息期間がありますから、通常金利で180日間借りた場合と比較すると4,000円以上の差が発生します。

| 無利息期間180日の総返済額 | 無利息期間なしの総返済額 | |

|---|---|---|

| 1万円 | 10,000円 | 10,887円 |

| 3万円 | 30,000円 | 32,663円 |

| 5万円 | 50,000円 | 54,438円 |

※無利息期間180日で完済の設定

※金利18%・借入日数180日で利息を計算

※実際の数字とは異なる可能性があります

以上の結果から、無利息期間は少額を借りる際に大きなメリットになるとわかりました。

しかし、金利が異なる借入先と比較した場合は、無利息期間がお得になるとは限りません。

次は参考として、低金利の借入先との比較を行います。

低金利の銀行カードローンと無利息期間がある消費者金融カードローンカードローンの返済額比較

無利息期間がある消費者金融カードローン系カードローンと、無利息期間がない銀行系カードローンの返済額の比較を行います。

今回のシミュレーションの条件は以下の通りです。

- 消費者金融カードローン系カードローン:金利18%(※15%)

- 銀行系カードローン:金利15%(※13%)

- 無利息期間:30日

- 借入金額:10万円、50万円、100万円

- 借入期間:6ヶ月、2年、5年

- 返済方法:元金均等返済

※100万円以上の借入時は金利が変動するので消費者金融カードローン系は15%、銀行系は13%で計算します

今回はどちらも金利が異なるので、低金利の銀行がいいのか、それとも無利息期間を選ぶべきか、選択する際の参考にしてみましょう。

|

消費者金融カードローン系カードローン 金利18%の総返済額 |

銀行系カードローン 金利15%の総返済額 |

|

|---|---|---|

| 10万円(6カ月で返済) | 103,741円 | 104,367円 |

| 50万円(2年で返済) | 586,225円 | 578,104円 |

| 100万円(5年で返済) |

1,381,164,円 ※金利15%で計算 |

1,330,333円 ※金利13%で計算 |

※実際の数字とは異なる可能性があります

上記の結果を見ると、短期的な借入の場合は金利差があっても、無利息期間のおかげで返済額が安く抑えられることがわかりました。

逆に、借入期間が長期化するほど無利息期間の恩恵は薄くなっていきます。

結局のところ、返済時の利息に影響が大きいのは無利息期間の有無ではなく、金利の数字だと、改めてわかったでしょう。

無利息期間の有無や低金利などで借入先を探すよりも、自分の借入金額や借入期間に合わせて、適切な借入先を見つけることが大事です。

無利息期間が向いている借入場面

無利息期間が向いている借入場面は、下記のようなケースが考えられます。

対象者がはじめての利用者になっているように、無利息期間はカードローンを利用したことがない人に、向いている機会が多いでしょう。

少額を借りるとき

無利息期間は少額を借りる時と、相性がいいサービスです。

自分にとって30日間で完済できる金額を借りるときは、無利息期間を利用して、利息0円で借入を行いましょう。

仮に無利息期間内で完済できなくても、借入金の半分を返済できる場面なら、お得な使い方かもしれません。

以上のように短期間で返済が目指せる金額は、無利息期間を利用するといいでしょう。

はじめてカードローンを利用するとき

はじめてカードローンを利用するときは、無利息期間の対象になる可能性も高いですから、ぜひ無利息期間を利用してください。

おそらくいきなり高額な借入を行うこともないと思いますから、無利息期間を使うタイミングとしてはなお、向いています。

無利息期間でカードローンを試すように利用することで、カードローンがどのようなサービスなのか、利息を支払わず実体験できるでしょう。

たとえば、1万円などすぐに返せる金額をあえて無利息期間で借りて、借入と返済の練習をするのもいいかもしれません。

他のカードローン会社が気になっているとき

今の借入先のサービスに不満があったり、他のカードローン会社のキャンペーンなどが気になったりした時にも、無利息期間を利用するのもいいでしょう。

無利息期間内でお得にカードローンを利用しつつ、他社とどのような違いがあるのか、わかるかもしれません。

無利息期間の対象者は初めての利用者がほとんどですから、まだ利用していないカードローン会社があれば、順番に体験するのもいいですね。

様々なカードローン会社を利用すると、自分の経験で比較できますから、無利息期間を利用して自分に合っている借入先を探してみましょう。

なぜ無利息期間があるのか

カードローン各社は利息を受け取ることで、利益を得ています。

しかし、無利息期間は利息が支払われませんから、人件費などが発生するカードローン会社からすると損です。

なのに、なぜ無利息期間を設定しているのか。

理由としては「カードローンを体験してほしい」カードローン会社の考えがあるでしょう。

無利息期間でカードローンを体験してほしいから

はじめてカードローンを利用する際、はじめて利用するカードローン会社の際、対応やサービスなどに不安があるでしょう。

上記のような理由から、カードローンの利用を躊躇する人もいるかもしれません。

そこで、カードローンを利用してほしい業者は無利息期間というお得なサービスを提供して、自社のカードローンをお試し感覚で利用してほしいのだと思います。

たとえるなら車の試乗や、洋服の試着と同じようなイメージです。

無料で体験してもらうことで、カードローンの不安などを利用者に払拭してほしいのでしょう。

まとめ

カードローンの無利息期間は、期間内の利息が0円になるので、メリットの大きいサービスです。

その無利息期間があるカードローンとして、この記事では以下の6社をおすすめしています。

他社より無利息期間が長いレイクや、定期的に無利息期間が利用できるベルーナノーティスは特におすすめです。

無利息期間があるカードローンの選び方としては、無利息期間が始まるタイミングや、無利息期間の長さに注目しましょう。

借入を行う前に無利息期間が終了してしまったなどの損をしないように、無利息期間の開始タイミングは確認してください。

無利息期間が返済額の負担を軽減するお得なサービスなのは間違いありませんが、長期的な返済を行う場合は、金利の低さの方が重要になってきます。

無利息期間の有無だけでカードローン会社を選ぶのではなく、自身の借入金額や借入期間によって、最適な借入先を選ぶようにしましょう。

[カードローン比較表(消費者金融カードローン)]

カードローンの無利息期間に関してよくある質問

- Q. カードローンの無利息期間とは?

-

A.

利息が0円になる期間のことです。一般的な期間は30日で設定されています。

詳細はこちらを参考にしてください。

- Q. カードローンの無利息期間のメリットは?

-

A.

無利息期間のメリットは以下の2つです。

- 支払う利息が0円になる

- 無利息期間がない借入先よりも総返済額が減少する

解説はこちらからご確認ください。

- Q. 無利息期間があるカードローンはどこがおすすめ?

-

A.

無利息期間があるカードローン会社では、以下の6社がおすすめです。

- プロミス

- アイフル

- アコム

- レイクALSA

- ベルーナノーティス

- PayPay銀行カードローン

各カードローン会社の詳細はこちらからご確認ください。

- Q. 無利息期間があるカードローン会社の選び方は?

-

A.

無利息期間があるカードローン会社を選ぶ際は、以下の3点で選びましょう。

- 無利息期間の長さで選ぶ

- 無利息期間の開始タイミングで選ぶ

- 無利息期間が適用される上限金額で選ぶ

なぜ上記の内容で選ぶのか、理由はこちらで解説しています。

- Q. 無利息期間は何度でも使えますか?

-

A.

基本的に無利息期間は、初めての利用者に限定されます。

しかし、ベルーナノーティスのように、定期的に無利息期間を利用できる借入先もあります。

ベルーナノーティスの詳細はこちらを参考にしてください。