■当サイトでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

■当サイトでは、銀行カードローンなどから委託を受け広告収益を得て運営しております。

年金受給者の方でも、上記のような状況でお金を借りる必要が生じることもあるでしょう。

しかし「年金受給者はお金を借りられないのではないか・審査に落とされてしまうのではないか?」という不安がつきものでしょう。

結論を言えば、年金受給者でもお金を借りられる方法はありますし、一部のカードローンは年金受給者でも利用できるため、数日中にお金を借りることも可能です。

年金受給者がお金を借りる方法として最も多く利用されていた年金担保融資制度が廃止された現在、利用可能な借入方法を解説していくので、参考にしてみてください。

- 年金受給者がお金を借りる方法のうち、厚生労働省が推奨しているのは生活福祉資金貸付制度

- 簡単な手続きで早くお金を借りたい場合は、年金受給者も融資対象としているカードローンがおすすめ

- 年金担保融資制度は2023年3月をもって廃止されたため現在は利用できない

もくじ

- 年金受給者がお金を借りる方法5選

- 生活福祉資金貸付制度は低金利で安心の借入方法

- カードローンは年金受給者でも担保・保証人不要で借りられる

- リバースモーゲージは持ち家を担保にしてお金を借りられる

- ゆうちょ銀行の貯金を担保にして利用できる貯金担保自動貸付

- 質屋ならブランド品や貴金属を担保にお金を借りることができる

- 年金担保融資制度は2023年3月に廃止された

- 年金受給者がお金を借りる際の注意点

- 慢性的な生活資金不足の場合は生活保護も検討しよう

- まとめ

- 年金受給者がお金を借りる際のよくある質問

年金受給者がお金を借りる方法5選

年金受給者がお金を借りる方法は、5つ挙げられます。

それぞれの方法について、借入までにかかる時間やメリット・デメリットは、以下のようにまとめられます。

| 借入方法 | 借入までにかかる時間 | 利子(金利) | 資金用途の制限 | メリット | デメリット |

|---|---|---|---|---|---|

| 生活福祉資金貸付制度 | 1ヶ月程度 | 0%〜1.5% | あり | ・公的融資ならではの安心感がある ・0%〜1.5%の低利子で借りられる |

融資まで手間と時間がかかる 融資が認められる使途が限られる |

| カードローン | 数日〜1週間程度 | 1.5%〜15.0% | なし | ・融資スピードが早く、数日〜1週間以内に借りられる ・担保・保証人が必要ない ・スマホ1つで手軽に申し込める |

・金利が高い ・借り過ぎてしまうリスクがある |

| リバースモーゲージ | 1ヶ月程度 | 年2.0%~3.0%程度 (変動あり) |

あり | 大きな金額を借りやすい 月々の返済負担が小さい |

返済時の手続きを相続人がしなければならない |

| ゆうちょ貯金担保自動貸付 | 即日 | 担保定額貯金を担保とする場合 返済時の約定金利(%)+0.25% 担保定期貯金を担保とする場合 預入時の約定金利(%)+0.5% |

なし | 即日で借りられる | ゆうちょ銀行の定期預金または定額預金がなければ利用できない |

| 質屋 | 即日〜数日中 | 1.0%〜2.5% | なし | ・即日で借りられる可能性がある ・借入の手続きが簡単 |

大きな金額を借りにくい |

2023年現在、年金担保貸付制度は廃止されてしまったため、上の5つから自分に合った方法を選ぶ必要があります。

- 低利子・安心の公的制度でお金を借りたい

→生活福祉資金貸付制度へ - 簡単手続きで早くお金を借りたい

→カードローンへ - 持ち家を担保にできる・大きな金額を借りたい

→リバースモーゲージへ - 質入れできる物品がある・審査なしでお金を借りたい

→質屋へ

次の項目からは、表にまとめたそれぞれの借入方法について、詳しく解説していきます。

生活福祉資金貸付制度は低金利で安心の借入方法

- 利息…0%〜1.50%

- 借入限度額…20〜60万円

- 担保…不要

- 保証人…原則必要(ただし、保証人なしでも利用可能)

- 審査…あり

生活福祉資金貸付制度は、厚生労働省が提供している融資制度であり、低利子で安心の借入が可能です。

生活福祉資金貸付制度と一口にいっても、お金が必要な状況や資金用途によって総合支援資金や福祉資金などの種類に分かれています。

| 資金 | 分類 | 貸付限度額 | 貸付利子 | 保証人 |

|---|---|---|---|---|

| 総合支援資金 | 生活支援費 | 世帯人数2人以上…月20万円 単身世帯…月15万円 |

保証人ありの場合…利子なし 保証人なしの場合…年1.5% |

原則必要 ただし、保証人なしでも利用可能 |

| 住宅入居費 | 40万円以内 | 保証人ありの場合…利子なし 保証人なしの場合…年1.5% |

原則必要 ただし、保証人なしでも利用可能 |

|

| 一時生活再建費 | 60万円以内 | 保証人ありの場合…利子なし 保証人なしの場合…年1.5% |

原則必要 ただし、保証人なしでも利用可能 |

|

| 福祉資金 | 福祉費 | 580万円以内 ※資金の用途に応じて上限目安額を設定 |

保証人ありの場合…利子なし 保証人なしの場合…年1.5% |

原則必要 ただし、保証人なしでも利用可能 |

公的な融資制度であるため「借入が必要」と判断される生活状況であることが借入の条件です。

年金担保融資制度が廃止された現在、年金受給者がお金を借りる上で最も推奨されている方法です。

生活福祉資金貸付制度のメリット・デメリット

生活福祉資金貸付制度のメリット・デメリットは、以下のようにまとめられます。

- 公的な融資制度なので安心

- 担保・保証人を立てれば無利子で借入できる

- 融資が認められる使途が限られる

- 融資までに手間と時間がかかる

それぞれについて詳しく解説していきます。

メリット1.公的な融資制度なので安心

生活福祉資金貸付制度は、厚生労働省が提供している公的支援なので、民間の貸付業者にはない安心感があります。

また、相談窓口である各自治体の福祉協議会では担当の職員さんが綿密な相談に乗ってくれるため、自分にとって最適なお金の調達方法がわからなくても安心して相談できるでしょう。

また、返済計画についても担当者との間できちんと相談をした上での貸付になるため、後々返済に苦しむリスクもありません。

メリット2.担保・保証人を立てれば無利子で借入できる

生活福祉資金貸付制度は、担保・保証人を立てれば無利子、保証人を立てない場合でも年1.5%という低利子で借りることができます。

利子が高いほど、返済金額が大きくなり、後の負担が大きくなってしまうため、低利子・無利子で借入できることは大きなメリットと言えます。

後に紹介するカードローンと比較すると、その利率の低さが実感できるでしょう。

| 借入方法 | 利子(金利) |

|---|---|

| 生活福祉資金貸付 | 保証人ありの場合…利子なし 保証人なしの場合…年1.5% |

| カードローン | 1.5%〜15.0%※ |

| 本記事で紹介するカードローン6社の相場で算出 | |

そのため、利子による返済負担を抑えてお金を借りたいという方には、生活福祉資金貸付制度の利用がおすすめです。

デメリット1.融資が認められる使途が限られる

生活福祉資金貸付制度で融資が認められる資金用途には以下のようなものがありますが、該当しないケースにおいては融資を認められません。

| 資金 | 分類 | 資金用途 |

|---|---|---|

| 総合支援資金 | 生活支援費 | 生活再建までの間に必要な生活費用 |

| 住宅入居費 | 敷金、礼金等住宅の賃貸契約を結ぶために必要な費用 | |

| 一時生活再建費 |

・就職・転職を前提とした技能習得に要する経費 ・滞納している公共料金等の立て替え費用 ・債務整理をするために必要な経費 など |

|

| 福祉資金 | 福祉費 | ・生業を営むために必要な経費 ・技能習得に必要な経費及びその期間中の生計を維持するために 必要な経費 ・住宅の増改築、補修等及び公営住宅の譲り受けに必要な経費 ・福祉用具等の購入に必要な経費 ・障害者用の自動車の購入に必要な経費 ・中国残留邦人等に係る国民年金保険料の追納に必要な経費 ・負傷又は疾病の療養に必要な経費及びその療養期間中の生計を 維持するために必要な経費 ・介護サービス、障害者サービス等を受けるのに必要な経費及び その期間中の生計を維持するために必要な経費 ・災害を受けたことにより臨時に必要となる経費 ・冠婚葬祭に必要な経費 ・住居の移転等、給排水設備等の設置に必要な経費 ・就職、技能習得等の支度に必要な経費 ・その他日常生活上一時的に必要な経費 など |

まとめると、致し方ない事情で生活費や生活に必要な経費が足りない場合にしか、生活福祉資金貸付制度は利用できないということができます。

生活費や生活に必要な経費として認められない用途の資金を借りたい場合は、後に紹介するカードローンでの借入を検討しましょう。

デメリット2.融資までに手間と時間がかかる

生活福祉資金貸付制度について2つ目のデメリットは、融資までに時間がかかることです。

社会福祉窓口に相談・融資の申請を行ってから実際に借入できるまでにかかる時間は、およそ1ヶ月ほどの期間を目安と考えておかなければなりません。

融資までに時間がかかるのは、社会福祉協議会に何度か通いながら、最適な支援について相談を重ねる必要があるためです。

そのため、急な事故に遭ってお金が必要になったケースなどにおいては、おすすめできません。

この後紹介しますが、カードローンであれば数日〜1週間以内に借入が可能なので、急を要する方はカードローンを検討した方がいいでしょう。

生活福祉資金貸付制度でお金を借りる際の流れ・手順

この項目では、生活福祉資金貸付制度でお金を借りる手順を解説していきます。

社会福祉協議会は、県・市・区など自治体ごとに設置されており、お住まいの自治体の社会福祉協議会が窓口になります。

問い合わせ先がどこになるのかは、お住まいの地区の社会福祉協議会を検索して確認してみましょう。

例として、東京都内の社会福祉協議会はこちらのページから探せます。

協議会の担当者が親身に相談に乗ってくれて、世帯の状況によっては生活福祉資金貸付制度ではない、別の方法を提案される場合もあります。

必要書類は申請する資金の種類にもよって異なりますが、以下のようなものが必要になることがほとんどです。

・借入申込者の本人確認書類

・借入申込世帯の資力が明らかになる書類(年金証書、預貯金通帳の写しなど)

・連帯保証人の資力が明らかになる書類(連帯保証人を立てる場合:源泉徴収票や確定申告書 等)

・借入申込世帯が他制度による給付や貸付を受けている、あるいは申し込んでいる場合、その状況がわかる書類

申請以後の詳細な流れについては、世帯の状況や申請する資金の種類などによって分かれるため、相談している担当者の案内に従って手続きを進めます。

カードローンは年金受給者でも担保・保証人不要で借りられる

- 利息…1.5%〜15.0%

- 借入限度額…200万円程度

- 担保…不要

- 保証人…不要

- 審査…あり

年金受給者の方がお金を借りる方法のうち、1番手軽に、早く借りられる方法はカードローンです。

「カードローンは年金受給者では借りられない」という情報を目にしたことがある方もいるかもしれませんが、中には年金受給者を融資の対象としているカードローンもあります。

カードローンは、様々な会社がサービスを提供しており、その商品ごとに細かい貸付条件が異なりますが、資金用途の制限がない点は共通しています。

後の項目では、年金受給者を融資の対象としているカードローン商品を挙げて紹介していきます。

カードローンのメリット・デメリット

カードローンのメリット・デメリットは、以下のようにまとめられます。

- スマホ1つで手軽に申し込める

- 数日〜1週間以内に借りられる

- 担保・保証人なしで借りられる

- 金利が高い

- 必要以上のお金を借りてしまうリスクがある

それぞれについて詳しく解説していきます。

メリット1.自宅から手軽に申し込める

カードローンは、自宅から軽に申し込めるのがメリットです。

自身の家計状況や資金用途について綿密な相談が必要なわけではないため、Web完結で簡単に申し込みができるのです。

- 申し込み〜融資手続きまでWeb上で完了する

- スマホ1つで手続きが完了する

- 来店不要で借りられる

申し込みから借入申請までWeb上で完結するため、店舗へ足を運んだり、種類を郵送したりする必要がありません。

自宅にいながらスマホまたはパソコンからすぐに申し込みできるため、急いでお金を用意しなければならない状況でも頼りになります。

Web完結のカードローン16選!スマホでOK!来店不要のカードローンはどれ?

Web完結のカードローン16選!スマホでOK!来店不要のカードローンはどれ?

メリット2.融資スピードが早く、数日〜1週間以内に借りられる

カードローンは、本記事で紹介する借入方法の中でも1番融資スピードが早い点も魅力です。

本記事で紹介するカードローンも、ほとんどが最短翌営業日に融資が可能と案内しています。

| カードローン | 最短融資スピード |

|---|---|

| 三菱UFJ銀行カードローン 「バンクイック」 |

最短翌営業日 |

| auじぶん銀行カードローン | 最短即日 |

| PayPay銀行カードローン | 最短翌営業日 |

| セブン銀行カードローン | 最短2~3営業日 |

生活福祉資金貸付制度やリバースモーゲージであれば融資まで最短でも数週間〜1ヶ月程度の時間がかかるため、数日以内にお金が必要な状況においてはカードローンが現実的な選択肢として考えられます。

メリット3.担保・保証人が必要ない

カードローンは担保・保証人を立てずに利用できる無担保型の金融商品です。

万が一カードローンの返済ができなくなった場合は、カードローンを提供している保証会社が代わりに返済をおこないます。

完済前に利用者本人が死亡したり、病気で返済資金に当てられなくなった場合でも、保証人に負担がかかることがないため、安心です。

デメリット1.金利が高い

カードローンの1番のデメリットは、金利が高いことにあります。

| 借入方法 | 利子(金利) |

|---|---|

| 生活福祉資金貸付 | 保証人ありの場合…利子なし 保証人なしの場合…年1.5% |

| カードローン | 1.5%〜15.0%※ |

| 本記事で紹介するカードローン6社の相場で算出 | |

カードローンは利用者ごとに設定された借入限度額によって適用される金利が異なりますが、収入源が年金のみの方は限度額が100万円以内に設定されるケースが多いです。

どのため、多くのケースにおいて最高金利が適用されることが多いです。

生活福祉資金貸付と比べてかなり高い割合になるため、のちの利息負担は多少大きくなることを考慮しなければなりません。

デメリット2.必要以上のお金お借りてしまうリスクがある

カードローンは借入回数に制限がなく、借りれ限度額の範囲内であれば何度でも追加借入が可能です。

また、借入は銀行やコンビニATMでも手軽にできてしまうため、ついつい必要以上のお金お借りてしまうリスクがあります。

必要以上のお金を借りてしまうと、借入元金だけでなく利息も大きくなってしまいます。

上の計算式からわかるように、借入金額が大きなればなるほど、借入期間が長くなればなるほど支払う利息は高くなる仕組みです。

特に理由もなく10万円借りたりすることはおすすめできません。

カードローンを利用する場合は、借り過ぎには注意しながら利用するよう意識しましょう。

年金受給者でも利用できるカードローンの申し込み・利用手順

カードローンへの申し込み・利用開始までの手順は、社会福祉資金貸付制度に比べてはるかに簡単です。

この項目では、カードローン申し込みの中でも最も簡単なWeb申し込みの手順を解説していきます。

「今すぐお申し込み」「申し込みはこちら」などのボタンをタップ(クリック)すると申し込み手続きが開始されます。

後の項目でおすすめのカードローン商品を複数紹介しているので、気に入ったカードローン会社の公式サイトにアクセスしてみてください。

入力項目は以下のようなものです。

| 入力情報 | 詳細項目 |

|---|---|

| お客様情報 | ・氏名 ・生年月日 ・性別 ・独身か既婚か ・メールアドレス |

| 自宅情報 | ・郵便番号 ・自宅住所 ・電話番号 ・住居種類 ・入居年数 ・住居費用負担の有無 ・家族人数 |

| 勤務先情報 | ・会社名 ・勤務先住所 ・勤務先電話番号 ・入社年月 ・勤務形態 ・職種 ・収入形態 ・年収 ・給料日 ・保険証の種類 ・保険証区分 |

| 他社借入状況 | ・他社からの借入れ件数 ・借入総額 |

| 希望限度額 | 希望する限度額 (1万円~800万円) |

| 審査結果の希望連絡先 | ・携帯電話 ・自宅 ・勤務先 |

| 暗証番号 | 4桁の暗証番号 |

入力が完了したら「同意して入力内容を確認する」をタップ(クリック)します。

入力情報に誤りああると審査がスムーズにおこなわれなくなってしまうので、間違いがないかよく確認してから送信しましょう。

審査結果と必要書類の提出は、電話によって案内される場合もあります。

案内に従って手続きを進めると、必要書類の提出を求められます。

必要書類はスマホのカメラで撮影したものを提出できるため、コピーを取ったり郵送したりする必要はありません。

メール内容を確認して「同意」を選択すると、契約が完了します。

契約が完了すれば、その時点ですぐに振り込みでの借入申請をすることができます。

また、ローンカードが届いてからは、ローンカードを利用してATMから現金を引き出して借入することも可能になります。

Web申し込みの最中に不明点があった場合は、それぞれのカードローン会社に電話で問い合わせれば、オペレーターの案内を受けながら手続きを進めることもできます。

自身でWebから申し込みを完了できなくてもサポートを受けられるため、ご安心ください。

収入が年金のみでも利用できるカードローンを紹介

カードローンは原則、利用可能年齢が65歳(年金の受給可能年齢)以下に設定されていない限り、年金受給者でも申し込みができます。

ここで注意したいのは「収入源が年金だけの人でも申し込めるカードローン」と「年金以外に仕事での収入があれば申し込めるカーローン」の2種類に分けられるということです。

- 収入源が年金だけの人でも申し込めるカードローン

- 年金以外に仕事での収入があれば申し込めるカーローン

逆に、年金以外に仕事での収入がある方は、自身の年齢が利用可能年齢を超過していないカードローンの中から、好きな商品を選ぶことができます。

以下の記事では、利用可能年齢が広く、高齢者でも利用可能なカードローンを多く紹介しています。

高齢者でも借りられるカードローン!年金受給者でもお金は借りれる?

高齢者でも借りられるカードローン!年金受給者でもお金は借りれる?

とはいえ本記事をご覧の方の中には、収入源が年金だけという方も多いでしょう。

そこでここからは、収入が年金だけでも審査に申し込めると明言されているカードローンに絞って紹介していきます。

手軽に早くお金を借りたい年金受給者の方はぜひ参考にしてみてください。

年金のみの収入でも69歳まで借りられる「auじぶん銀行カードローン」

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.48%~17.5%※ | 最短即日 | - | ◯ | ◯ | ご利用明細書の郵送はなし |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大800万円 | 最短即日 | 1,000円~ | 不要 | - | ※申込、審査OK |

| ※通常:1.48%~17.5% ※カードローンau限定割 誰でもコース:1.38%~17.4% ※カードローンau限定割 借り換えコース:0.98%~12.5% | |||||

| 横スクロールできます→ | |||||

auじぶん銀行は、実店舗を持たない「ネット銀行」の1つで、カードローンは年金のみの収入でも申し込めると明言しています。

【じぶんローン】現在の収入は年金だけですが、申込みはできますか?

お申込みいただけます。

引用元:auじぶん銀行「よくあるご質問」

また、利用可能年齢も満70歳未満までとなっているため、年金受給年齢になっても余裕をもって借入ができます。

またauじぶん銀行カードローンは、au IDを持っている場合に以下のような「au限定割」が適用され、お得に利用できます。

- 最大年0.5%金利優遇

- 借り換えコースだと金利が年0.98〜12.5%

- 新規入会で最大11,000のPontaポイントプレゼント

提携ATMの手数料は完全無料で時間外手数料もかからないので、お金が必要になったときは24時間いつでも余計なお金を払わずに借入できるでしょう。

また、返済する際は、本人名義の金融機関口座からauじぶん銀行口座に手数料0円で振り込むことも可能です。(auじぶん銀行「定額自動入金サービス」)

auじぶん銀行カードローンの審査は厳しい?審査基準も詳しく解説します

auじぶん銀行カードローンの審査は厳しい?審査基準も詳しく解説します

毎月1,000円〜年金生活でも無理なく返済できる「PayPay銀行カードローン」

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.59%~18.0% | ※最短翌営業日 | 30日間 | – | ◯ | ◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大1,000万円 | ※最短翌営業日 | 1,000円~ | 不要 | – | ◯ |

| 横スクロールできます→ | |||||

PayPay銀行も実店舗を持たないネット銀行の1つで、申し込みはWebやPayPayアプリ内からでもおこなえます。

PayPay銀行は審査において年金も収入の1つとして認められるため、申し込みができるとしています。

配偶者に安定した収入があればお申し込みいただけます。年金による一定の収入がある方も同様です。

引用元:PayPay銀行「商品概要」

また、月々の最低返済額は1,000円とかなり低く設定されているため、年金生活の中でも無理なく返済をおこなうことが可能です。

PayPay銀行カードローンの審査は厳しい?審査基準・口コミも紹介

PayPay銀行カードローンの審査は厳しい?審査基準・口コミも紹介

ガン保証付きプランが選べるからもしもの時にも安心な「オリックス銀行カードローン」

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.7%~17.8% | - | - | 有り | ◯ | ◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大800万円 | - | 3,000円~ | 不要 | 0.0% | ◯ |

| 横スクロールできます→ | |||||

オリックス銀行カードローンの特徴は、他行にはないガン保証付きプラン「Bright」の存在です。

死亡・高度障害やガンと診断されたら、保険金がローン残高に充当されます。保険金がローン残高より多ければ、返済額が0円になります。

保険料や金利の上乗せもないため、追加負担なくガン保証を付けられるのが特徴です。

また、提携ATMが全国に100,000台あり、借入・返済どちらも手数料無料で利用できる点も魅力でしょう。

65歳未満で年金の特別支給を受けている方なら利用可能な三菱UFJ銀行「バンクイック」

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.8%~14.6% | 最短即日 | - | - | ◯ ※お申込みまで |

◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大500万円 | 最短翌営業日 | 1,000円~ | 不要 | - | ◯ |

| 横スクロールできます→ | |||||

三菱UFJ銀行は預貯金に利用されることも多いメガバンクであり、親しみを感じている方も多いのではないでしょうか。

三菱UFJ銀行カードローンの「バンクイック」は、収入が年金のみの方でも申し込み可能ですが、利用可能年齢が満65歳未満と設定されているため、利用できるのは60歳〜64歳までの年齢で年金の特別支給を受けている方に限られます。

原則年金が支給されるのは65歳以上であるため、年金受給者が利用できるケースはあまり多くないでしょうが、満65歳未満の方にはおすすめのカードローンです。

月々の返済額が1,000円~と他の銀行より低いので、無理のない返済プランを立てられます。

セブンATMから手数料無料取引できる「セブン銀行カードローン」

画像引用:セブン銀行

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 12.0%~15% | 最短2~3営業日 | - | - | ◯ | ◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大300万円 | 審査完了後即日 | 5,000円~ | 不要 | - | ◯ |

| 横スクロールできます→ | |||||

セブン銀行の強みは、全国のセブン-イレブンでATMを利用すれば、手数料無料で借入・返済ができる点です。

通勤・通学や買物の途中など、用事のついでに利用しやすいメリットがあります。

さらに、セブン銀行ATMやスマホアプリから申し込めば最短2日での借入が可能なので、融資スピードにも優れた銀行カードローンといえるでしょう。

時期によっては新規のカードローン申し込みでnanacoポイントがもらえるキャンペーンを実施している場合もあるので、nanacoポイントをよく利用する人にはとくにセブン銀行カードローンの利用がおすすめです。

リバースモーゲージは持ち家を担保にしてお金を借りられる

リバースモーゲージとは、自身の持ち家を担保にしてお金を借りられる制度です。

リバースモーゲージでは、利用者本人は担保にする不動産評価額の50%〜70%程度のお金を借りることができ、利用者本人の死亡後に自宅を売却などを通じて返済されます。

融資の受け方は以下のように、さまざまな種類があるのも特徴的です。

- 年金タイプ…毎月一定額ずつ融資を受ける

- 一括タイプ…まとまったお金を一括で受け取る

- 都度融資タイプ…定められた枠内で必要に応じて希望の金額を必要な時に借りる

その他、貸付条件や利用手順などが商品ごとに大きく異なります。

リバースモーゲージのメリット・デメリット

リバースモーゲージのメリット・デメリットは、以下のようにまとめられます。

- 他の借入方法より高額な融資を受けられる

- 月々の返済は利息のみなので負担が少ない

- 返済時の手続きを相続人がしなければならない

それぞれについて詳しく解説していきます。

メリット1.他の借入方法より高額な融資を受けられる

リバースモーゲージは、持ち家の不動産評価額の50%〜70%ほどの金額を借りられるため、他の借入方法に比べて高額の借入が望めます。

例えば、評価額が1,000万円の持ち家の場合、50%であれば500万円の借入が可能になります。

ただし逆に言えば、借入可能額が持ち家の不動産評価額に左右されるため、希望通りの金額が借りられるとは限らないとも言えます。

また、物件のエリアを限定しているタイプもあり、マンションの場合は利用できないなどのケースもあるため、注意しましょう。

メリット2.月々の返済は利息のみなので負担が少ない

リバースモーゲージにおける月々の返済額は利息のみなので、月々の返済負担は小さく済みます。

リバースモーゲージの金利は概ね年2.0%~3.0%程度に設定されていることが多く、カードローンなどと比べて金利自体も低いです。

利息の計算式に金額を当てはめて以下のような例が提示されています。

限度額が1,500万円の方が旅行費用として50万円を金利3.5%で借入れた場合、月々の返済額は「50万円×3.5%×31日÷365日=約1,486円」となります。

引用元:ちば興銀「リバースモーゲージの金利は?金利変動がどう影響するかと、借入シミュレーション」

引用したシミュレーションでは50万円借りても月々の返済額が約1,486円と、かなり返済負担が軽いことがわかります。

デメリット.返済の負担を相続人がしなければならない

リバースモーゲージで担保にした持ち家は契約者の死後、相続人が返済の責務を負うことになります。

具体的には、担保にしていた家を売却して借入元金を一括返済しなければなりません。

契約者の死後に家を売却することが前提となっているため、家自体を相続させることはできません。

そのため、リバースモーゲージの利用を検討する際は必ず相続人とも話し合い、双方の同意のもとで申請に踏み切る必要があります。

リバースモーゲージの申し込み・利用手順

リバースモーゲージには、各自治体の社会福祉協議会が提供している商品と、金融機関が提供している商品の2種類に分かれます。

各自治体の社会福祉協議会が提供しているリバースモーゲージは、先に紹介した生活福祉資金貸付制度と同じく、社会福祉協議会の窓口に足を運んで相談を重ねる必要があります。

この項目では、金融機関が提供するリバースモーゲージ商品の利用手順を解説していきます。

利用したい金融機関がリバースモーゲージの申し込みをどの方法で受け付けているか、公式サイトら確認しましょう。

また、最初の手順としての申し込みは「仮申し込み」であり、審査の上で書類を用いた正式な申し込みに移行する金融機関が多いです。

金融機関と保証会社の二重審査を受ける必要があるため、数週間ほどの時間がかかります。

必要書類は本人確認書類、収入証明書類、担保関係書類などが基本ですが、申し込み条件によって多少異なる場合があるため、事前審査後に個別に案内されることが多いです。

細かい申し込み手順は、商品提供元の金融機関ごとに少しづつ異なるため、まずは金融機関が案内している方法で問い合わせ・相談をしてみるといいでしょう。

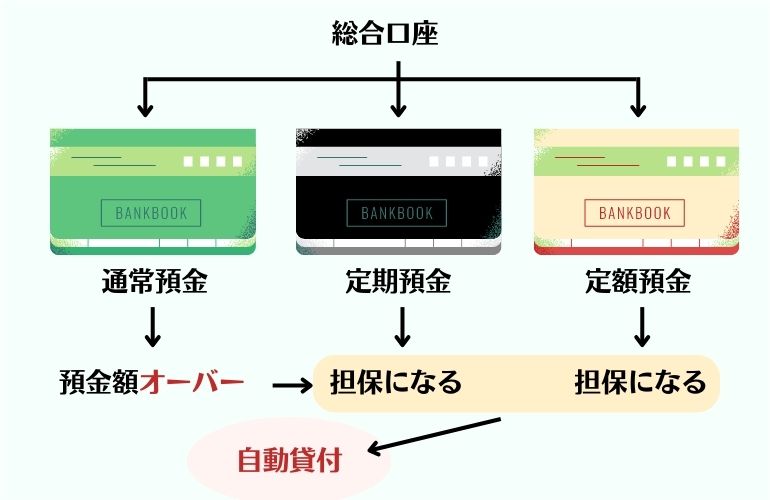

ゆうちょ銀行の貯金を担保にして利用できる貯金担保自動貸付

- 利息

担保定額貯金を担保とする場合…返済時の約定金利(%)+0.25%

担保定期貯金を担保とする場合…預入時の約定金利(%)+0.5% - 借入限度額…預入金額の90%以内

- 担保…定額預金または定期預金

- 保証人…不要

- 審査…なし

ゆうちょ銀行の定額預金または定期預金口座に貯金がある方は、定額預金や定期預金を担保にお金を借りることができます。

ゆうちょ銀行の通常預金口座の残高を超える金額の引き出しをしようとすると、自動的に貸付が行われる仕組みなので、申し込みや申請を行う必要はなく、即日での借入も可能です。

ただし、定額預金または定期預金口座に貯金があることが借入の条件なので、その条件を満たさない場合は利用できません。

ゆうちょ貯金担保自動貸付の申し込み・利用手順

本項目では、ゆうちょ銀行の定額貯金または定期貯金がある場合における、ゆうちょ貯金担保自動貸付の利用手順を解説していきます。

先に解説しましたが、ゆうちょ銀行に定額貯金または定期貯金がない場合は貯金担保自動貸付を利用できないため、ご注意ください。

ゆうちょ銀行の窓口に申し込みや相談をする必要はないため、ゆうちょATMが設置しあてあるコンビニでも借入ができます。

通帳を用いて取引する場合、持参するのは通常預金口座の通帳のみで取引可能です。

定額貯金または定期貯金がある場合は、通常貯金残高を超える金額を入力しても、問題なく現金の引き出しが可能です。

貸付が行われた場合、総合口座通帳の「現在高(貸付高)」の欄にマイナス表示で記帳されます。(−5万円のように)

質屋ならブランド品や貴金属を担保にお金を借りることができる

質屋では、貴金属・ブランド品などを質入れしてお金を借りることができます。

質入れとは、物品を担保にして質屋からお金を借りることで、期限までに元金と利息が支払われない場合、預けた物品を売却する代わりに残債の返済が免除されます。

質屋に担保として預けられる物品は、以下のようなものが代表例として挙げられます。

- 宝石・貴金属

- 腕時計

- ブランドアイテム

- スマートフォン・パソコン

- カメラ

物品の価値や保存状態などによりますが、質屋で借りられる金額は担保査定額の70〜80%程度で、7万円を借りたい場合は10万円相当の物品を預ける必要があります。

質屋は、審査なしで即日融資が受けられるので上に、手続きが簡単なのがメリットです

一方で、借りられる金額が低くなりやすい点がデメリットです。

年金担保融資制度は2023年3月に廃止された

ここまで年金受給者がお金を借りる方法を解説してきましたが「年金担保融資制度」の名前がないことが気になった方もいるかもしれません。

実は、年金担保融資制度は2023年3月をもって廃止されており、現在は利用できなくなっています。

生活費に充てられるべき年金が返済に充てられ利用者の困窮化を招くこと等の指摘を踏まえ、平成22年12月の閣議決定により廃止することとされました。

引用元:厚生労働省「年金担保貸付制度終了のご案内」

年金担保融資制度は年金前借り制度とも呼ばれており、年金受給者がお金を借りる方法の中でも最も有名でした。

また、年金担保融資制度は年金を担保にお金を借りる唯一の方法であり、他に年金を担保にお金を借りる制度やサービスは存在しません。

厚生労働省は、年金担保融資制度の代わりとなる制度として、冒頭に紹介した生活福祉資金貸付制度の検討を推奨しています。

年金受給者がお金を借りる際の注意点

年金受給者の方でもお金を借りる場合、いくつか注意しておきたいポイントがあります。

- 生活福祉資金貸付制度やカードローンは審査を受ける必要がある

- 不正による借入や虚偽の申告は避けよう

- 利用可能年齢を超えると通過融資が受けられない

生活福祉資金貸付制度やカードローンは審査を受ける必要がある

ここまで紹介してきた生活福祉資金貸付制度やカードローンは、すべて利用前に審査を受ける必要があります。

「カードローンの中には審査なしで借りられるところもある」という情報を聞いたことがある方もいるかもしれませんが、これは間違いです。

金融庁の認可を受けて正規に営業しているカードローン会社は、すべて必ず審査をおこなっています。

「審査なし」などという謳い文句を掲げているカードローン会社は、違法業者の可能性があるため、利用は避けましょう。

不正による借入や虚偽の申告は避けよう

生活福祉資金貸付・カードローン・リバースモーゲージなどの借入方法は、不正な手段によって資金を借入・利用することを禁じています。

虚偽の申請、不正な手段により貸付を受けた場合や、借受けた資金の使途を勝手に変更したり、他に流用した場合には、資金の全額または一部を即時に返還していただくこともあります。

引用元:神奈川県福祉協議会「福祉資金のご案内」

上記の引用のように、不正な手段で資金を借入・運用した場合、借入金の一括返済を求められる恐れもありますし、信用情報にも大きな傷がつくことになります。

借入した資金は、必ず申告した用途に使い、計画的な返済を心がけましょう。

(カードローンの場合)利用可能年齢を超えると追加融資が受けられない

カードローンには、借入が可能な年齢に制限があります。

利用可能年齢を超過すると、新規の借入が不可能になるため、注意しましょう。

先ほど紹介したカードローンの利用可能年齢は、以下のようにまとめられます。

| カードローン | 利用可能年齢 |

|---|---|

| 三菱UFJ銀行「バンクイック」 | 満20歳以上65歳未満 |

| auじぶん銀行カードローン | 満20歳以上70歳未満 |

| オリックス銀行カードローン | 満20歳以上69歳未満 |

| PayPay銀行カードローン | 年齢20歳以上70歳未満 |

| セブン銀行カードローン | 満20歳以上満70歳未満 |

ただし、すでに借りているお金を年齢制限を過ぎるまでに完済しなければいけないわけではありません。

年齢制限を超過した時点ですでに借入しているお金は、借入した時の約定返済に沿っておこなえるのでご安心ください。

慢性的な生活資金不足の場合は生活保護も検討しよう

年金受給者の方で慢性的な生活資金不足に悩んでいる場合は、生活保護制度の利用も検討してみましょう。

生活保護は、最低生活費未満であれば年金受給者でも利用できます。

生活保護制度は、生活に困窮する方に対し、その困窮の程度に応じて必要な保護を行い、健康で文化的な最低限度の生活を保障するとともに、自立を助長することを目的としています。

引用元:厚生労働省「生活保護制度」

生活保護は厚生労働省が提供している支援制度であることが生活福祉資金貸付制度とも共通していますが、生活保護は返済ぼ義務がありません。

そのため、慢性的な生活資金不足に悩んでいる方にとっては「お金を借りる」よりも根本的な解決に繋がりやすいと言えるでしょう。

生活保護の申請は各自治体の福祉福祉事務所です。

こちらのページから全国の福祉事務所を探せるため、生活保護を検討する方はチェックしてみてください。

まとめ

年金受給者の方でも、お金を借りる方法は実に5種類もあります。

中でも厚生労働省から推奨されているのは生活福祉資金貸付制度です。

年0%〜1.5%の低利子でお金を借りたい方や、公的融資ならではの安心感を重視する方は生活福祉資金貸付制度の利用を検討しましょう。

一方で生活福祉資金貸付制度は借入できるまで1ヶ月ほどかかったり、何度か社会福祉協議会に足を運ばなければならなかったりといった手間がかかるのがネックです。

そのため簡単な手続きで借りたい、数日〜1週間以内に借りたいという方には、年金受給者にも融資しているカードローンがおすすめです。

自分に合った借入方法で、年金で賄えない出費に対応してみてください。

年金受給者がお金を借りる際のよくある質問

- Q. 年金受給者でもお金を借りる方法はありますか?

-

A.

年金受給者でもお金を借りる方法はあります。

本記事では年金受給者でも利用できる借入方法を5種類紹介しているので、参考にしてみてください。

- Q. 年金受給者でもカードローンなら即日でお金を借りられますか?

-

A.

年金受給者でも即日融資に対応しているカードローンであれば即日でお金を借りることができます。

ただし、収入源が年金のみの人でも申し込めるカードローンは銀行カードローンが多く、即日融資には対応していないケースが多いです。

- Q. 収入源が年金だけでもカードローンを利用できますか?

-

A.

収入源が年金だけでも利用できるカードローンはあります。

本記事では、収入源が年金だけでも利用できるカードローンを5社紹介しているので、参考にしてみてください。(こちらから)

- Q. 年金を担保にしてお金を借りることはできますか?

-

A.

年金受給者でもお金を借りる方法はありますが、年金を担保にしてお金を借りる方法はありません。

厚生労働省によって提供されていた年金担保融資制度は、2023年3月をもって廃止されたことが影響しています。

現在利用可能な借入方法はどれも、年金自体とは別のものを担保にしたり、保証人を立てたりして借入する必要があります。

- Q. 年金受給者でも審査に必ず通る借入方法はありますか?

-

A.

年金受給者に限らず、審査に必ず通る借入方法はありません。

審査なしでお金を借りる方法としては、質屋やゆうちょ貯金担保自動貸付などの方法を検討しましょう。