■当サイトでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

■当サイトでは、銀行カードローンなどから委託を受け広告収益を得て運営しております。

借金の連帯保証人になっていると、主債務者(実際に借金をした人)が返済できない状況に陥った場合、借金を肩代わりするよう求められます。

借金の肩代わりを求められた場合、自分も返済できないからといって請求を無視してしまうと、裁判を起こされ給料や家など財産を差し押さえられる恐れがあるので注意してください。

もし、自力で返済できない借金を請求されてしまったなら、早めに法律事務所へ相談して借金の負担を軽減できる具体的な方法をアドバイスしてもらいましょう。

法律事務所へ依頼して債務整理などをおこなえば、一括請求を無理なく返済できる分割払いに変更できたり、借金の返済義務を全額免除してもらえる可能性があります。

まずは無料相談を利用して、借金問題の解決実績豊富な法律事務所へ直接相談することをおすすめします。

→【借金返済にお困りの方へ】弁護士相談窓口 & 借金減額診断はこちら!

もくじ

連帯保証人とは「返済できない主債務者の代わりに借金の返済義務を負う人」

連帯保証人とは、主債務者(実際に借金をした人)が何らかの理由で借金を返済できなくなったり、自己破産をしたときに、代わりに返済義務を負う人を指します。

主債務者からの返済が滞ると、連帯保証人は債権者から借金の残金を一括請求されることが一般的です。

つまり、連帯保証人は借金に対して、主債務者と同等の責任を負っているといえます。

連帯保証人と保証人の違い

連帯保証人と混同されやすい言葉で「保証人」というものがありますが、連帯保証人と保証人では責任の重さが大きく異なります。

主債務者(実際に借金をした人)が借金を返済できなくなった場合、連帯保証人・保証人に返済義務が生じます。

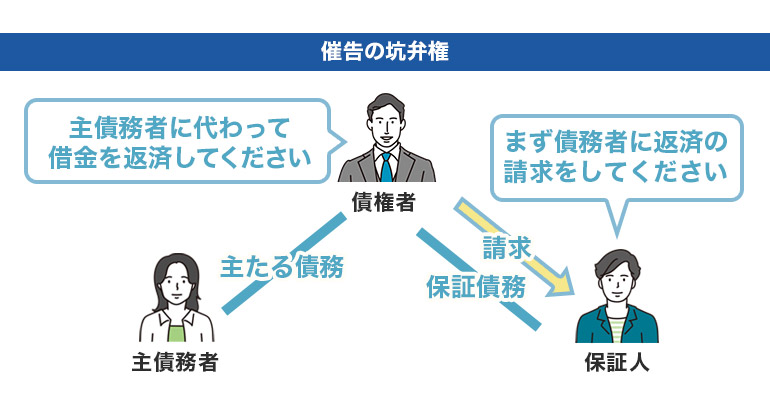

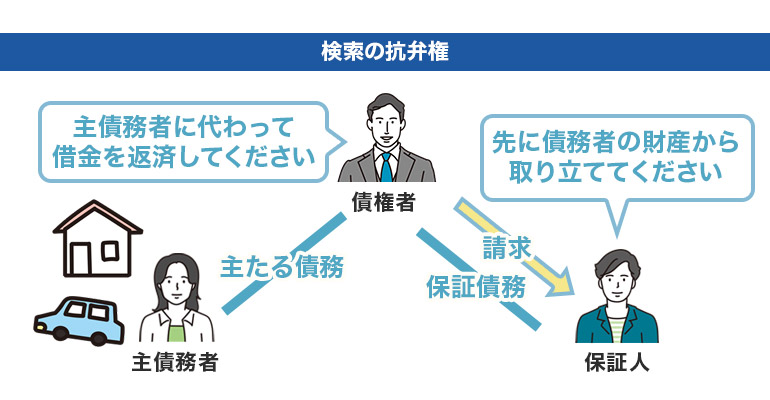

ただし、保証人は「催告の抗弁権」と「検索の抗弁権」により、一時的に支払いを拒否できる場合があるのです。

一方で、連帯保証人にはこれらの権利が認められていません。

そのため、主債務者に支払能力があったとしても債権者からの請求を拒否できず、主債務者に代わって借金の残金を払わざるを得ないのです。また、主債務者に財産があったとしても、連帯保証人の財産が差押えられる恐れもあります。

さらに、保証人が複数いる場合、保証人には「分別の利益」が認められており、保証人の頭数で割った金額のみを返済すればよいとされています。

そのため、たとえば借金が300万円で保証人が3人いる場合、保証人1人当たりの負担は100万円で済むことになります。

それに対し、連帯保証人はたとえ複数いても、一人ひとりの連帯保証人が借金の全額について返済義務を負っています。そのため、債務が300万円で連帯保証人が3人いる場合は、3人とも300万円まで保証しなければなりません。

連帯保証人になっている借金を返済できないとき起こり得るリスク

前述したとおり、連帯保証人には催告の抗弁権や検索の抗弁権が認められておらず、たとえ返済できない借金について請求されたとしても、支払いを拒否できません。

もし、返済できない借金を何もせず放置したら、どうなってしまうのでしょうか?

次の項目から、連帯保証人になっている借金を返済できない場合に起こり得るリスクについて詳しく解説します。

信用情報に事故情報が登録される

返済できない借金を放置してしまうと、信用情報に事故情報が登録されてしまいます。

信用情報に事故情報が登録されている間は、以下のような行為ができなくなる恐れがあるため注意してください。

- クレジットカードの使用・発行・更新

- 新規借入

- 物件の賃貸

- スマホの分割購入

- 借金の保証人になる

なお、登録された事故情報は、滞納を解消してから5〜10年経過後、削除されるのが一般的です。

裁判を起こされ財産を差し押さえられる

返済できない借金を長い間放置してしまうと、債権者によっては裁判を起こすところもあります。

裁判を起こされた場合、最終的に連帯保証人が所有している、以下のような財産を差し押さえられる恐れがあります。

- 給料

- 銀行口座の預貯金

- 不動産(自宅も含む)

- 生命保険の解約返戻金

とくに、給料を差し押えられた場合、勤務先にも裁判所からの通知が届くため、迷惑をかけることは避けられないでしょう。

勤務先の人に借金のことを知られた結果、居づらくなり退職せざるを得なくなるケースも珍しくありません。

→【借金返済にお困りの方へ】弁護士相談窓口 & 借金減額診断はこちら!

連帯保証人・保証人になっている借金が返済できないときの7つの対処法

前述したように、連帯保証人になってしまうと支払いを拒否できず、最悪の場合は財産を差し押さえられるリスクもあります。

財産の差し押さえを避けるには、返済できない借金であっても何らかの対処をしなければなりません。

そこで、この項目では連帯保証人・保証人になっている借金が返済できないときのさまざまな対処法について紹介します。

自分の状況と照らし合わせて、状況に合わせた対処法を選択してください。

【保証人の場合】催告の抗弁権・検索の抗弁権・分別の利益を行使する

借金の「保証人」になっている場合は、前項で解説した催告の抗弁権・検索の抗弁権・分別の利益の3つの権利を行使できます。

催告の抗弁権や検索の抗弁権を行使すれば、債権者が主債務者の支払能力や財産について調査する間、一時的に支払いを拒否できる可能性があります。

また、保証人が複数いる場合、分別の利益を主張することで、保証人の頭数で割った金額のみを返済すればよいため、借金の負担を軽減することが可能です。

ただし、前述したとおり上記3つの権利が認められているのは保証人のみで、連帯保証人には認められていません。そのため、借金の連帯保証人になっている人は次の項目から紹介する別の方法で対処してください。

連帯保証人になった覚えがないと主張する

多くの場合、連帯保証人になる手続きは契約書に署名・捺印をして、簡単な書類を用意するだけで済みます。そのため、とくに夫婦間や親子間では、印鑑を持ち出され勝手に連帯保証人にされていたというケースが起こりがちです。

この場合、そもそも「自分は連帯保証人になっていない」と債権者に対してきちんと主張することがまずは大切です。

ただし、相手が納得しない場合は、連帯保証人の筆跡や印鑑の印影などについて、裁判で争うこともあります。

返済義務を免れるためには「自分は連帯保証人になっていないことを証明する証拠」を提示しなければならず、自分の力だけで証拠を集めるのはハードルが高いといえるでしょう。

債権者に連帯保証人になった覚えがないと主張しても納得してもらえない場合は、できるだけ早く専門家である弁護士・司法書士へ相談することをおすすめします。

【担保が設定されている場合】担保の売却額で相殺する

もし、連帯保証人になっている借金に不動産などの担保が設定されている場合、担保を売却し、その売却額で借金を相殺できる可能性もあります。

ただし、担保の売却と連帯保証人への請求のどちらを優先しておこなうかは、あくまでも債権者の判断によるということを覚えておきましょう。

たとえば、連帯保証人の収入が極端に多く、担保になっている物件が売れそうにないという場合は、債権者の判断で連帯保証人への請求が優先される可能性もあります。

この場合、前述したように連帯保証人は債権者からの請求を拒否できないため、担保の売却を待たずに借金を返済しなければならない状況も起こり得るのです。

→【借金返済にお困りの方へ】弁護士相談窓口 & 借金減額診断はこちら!

担保を売却しても請求額が残ると連帯保証人に請求がいく

前項で紹介した担保を売却して借金を相殺するという方法は、あくまでも担保の売却額が借金の金額を上回る場合に有効な対処法です。

担保の売却額が借金の金額を下回る場合、売却額を差し引いた残りの借金については返済義務が残ります。

そのため、担保を処分しても借金の返済義務は完全になくならず、不足額について連帯保証人に請求がいくことになるのです。

【5年以上滞納している場合】時効援用で返済義務をなくす

時効援用ができるのは主債務者だけと思っている人もいるかもしれませんが、連帯保証人も時効援用で返済義務をなくせます。

最終返済日から5年以上経過している借金であれば、まずは時効援用をすることで返済義務をなくせないか検討してみましょう。ただし、時効成立までの期間に時効の中断事由があると、時効期間がリセットされてしまうので注意してください。

また、付従性といって、主債務者の時効が成立・中断すると、連帯保証人の時効もそれに伴って成立・中断します。さらに、連帯保証人の時効が中断していても、主債務者の時効が成立していれば、連帯保証人が主債務者の時効援用をすることで借金の返済義務をなくせる場合もあります。

連帯保証人の時効援用方法や時効の中断事由について、さらに詳しく知りたい場合は以下の記事も参考にしてください。

参照:連帯保証人になった借金も時効で返済義務をなくせる!確実に時効成立させるなら法律事務所へ相談しよう | STEP債務整理

返済に応じてから主債務者や他の連帯保証人へ求償権を行使する

もし、債権者の請求に応じる資力があるなら、請求どおり返済するのが最も早く解決する方法です。

この場合、連帯保証人は主債務者や他の連帯保証人に対して、求償権を行使できます。

求償権を行使すれば、主債務者の代わりに債権者へ支払った金額を、後から主債務者へ請求できます。

また、主債務者からの回収が困難な場合でも、自分とは別に連帯保証人がいる場合は、連帯保証人の頭数で割った分を他の連帯保証人に請求できるのです。

ただし、主債務者や他の連帯保証人がすでに自己破産している場合は、求償権を行使できないので注意してください。

債権者と分割払いの交渉をする

分割で少しずつなら借金を返済できる見込みがある場合、債権者と交渉して分割払いに変更してもらうのも1つの方法です。

債権者は「連帯保証人に自己破産などの債務整理をされるより、分割払いでも回収できたほうがよい」と考えていることが多いため、分割払いの交渉が成立する余地は十分あります。

ただし、自力で分割交渉する場合は、完済まで高額な利息も併せて支払うよう要求される恐れもあるため、注意しましょう。

また、時効が成立していた場合は、時効援用で返済義務をなくせるチャンスを逃す恐れもあります。

そのため、自力で債権者と交渉する前に、まずは時効が成立している可能性がないか弁護士・司法書士へ相談して確認することを強くおすすめします。

法律事務所に相談して借金を減額するorなくす

請求に応じて返済するのが難しい場合は、法律事務所へ相談するのがおすすめです。

前述したとおり、自力で分割返済の交渉をすると、高額な利息も請求される恐れがあります。

また、返済後に主債務者や他の連帯保証人へ求償権を行使する場合も、法律事務所にアドバイスをもらいながらおこなうのが確実です。

なお、法律事務所へ相談して借金問題を解決する場合、債務整理と呼ばれる手続きをおこなうのが一般的です。

債務整理とは、借金の減額や一括請求を長期の分割払いに変更することが可能な手続きで、主に以下3つの方法があります。

| 任意整理 | 今後支払う予定の利息をカットや減額し、3~5年で分割返済する |

|---|---|

| 自己破産 | 20万以上の価値ある財産を手放す代わりに借金を全額免除してもらう |

| 個人再生 | 20万以上の価値ある財産を手放さずに借金を約1/5から1/10に圧縮し、3~5年で分割返済する。返済額の圧縮分は、借金総額で異なる |

「自分にはどの方法が合っているのか」「自分の場合どれくらい負担が減るのか」詳しく知りたい場合は、法律事務所へ直接相談してみましょう。

債務整理の実績豊富な法律事務所の中には、無料相談を受け付けているところも多いので、まずは「ちょっと話しを聞いてみる」つもりで気軽に相談してみることをおすすめします。

→【借金返済にお困りの方へ】弁護士相談窓口 & 借金減額診断はこちら!

「主債務者が自己破産した場合」に連帯保証人が受ける影響

主債務者が自己破産した場合、連帯保証人は以下のような影響を受けると考えられます。

- 借金の残金を一括請求される

- 借金の残金を一括請求される

次の項目から、それぞれ詳しく解説します。

借金の残金を一括請求される

主債務者が自己破産して借金の返済義務を免れた場合、借金の残金は連帯保証人へ一括請求されるのが一般的です。

なぜ一括請求されるのか、それは主債務者が自己破産した時点で、期限の利益が喪失するためです。

民法第137条には、期限の利益を喪失する条件が記載されており、その中に「債務者が破産手続開始の決定を受けたとき」も含まれています。

そのため、主債務者が自己破産をした場合、期限の利益を喪失することは避けられないのです。

借金を代わりに返済しても求償権が行使できない

主債務者が自己破産した場合、前述した求償権についても免除されてしまいます。

そのため、連帯保証人はたとえ主債務者に代わって債権者の請求に応じたとしても、支払った金額を後から主債務者へ請求できなくなってしまうのです。

連帯保証人に迷惑をかけず借金の負担を軽減する方法

前項の内容を見てわかるとおり、主債務者が自己破産をしてしまうと、連帯保証人にさまざまな負担を強いることになってしまいます。

連帯保証人に迷惑をかけず、借金の負担を軽減するには、自己破産以外の方法を選択する必要があるのです。

実際のところ、自己破産以外で借金の負担を軽減するには、どうすればよいのでしょうか?次の項目から、具体的な方法について詳しく解説します。

連帯保証人が設定されていない借金だけを任意整理する

連帯保証人に迷惑をかけず、借金の負担を軽減するには、債務整理の1つである「任意整理」がおすすめです。

任意整理は、弁護士や司法書士が債権者との間に入って交渉し、利息のカットや長期の分割返済を実現する方法です。

任意整理は債務整理の中で唯一、対象とする借金を1社ごとに選べる手続きです。

そのため、複数の借入先から借金があるなら、連帯保証人が設定されていない借金だけを選んで任意整理し、連帯保証人にが設定されている借金は今までどおり返済することも可能です。

そうすることで、連帯保証人が設定されていない借金は利息がカットされた分、月々の返済額や返済総額が減り、借金の返済負担を大幅に減らせます。

一方で、連帯保証人にが設定されている借金は、今までどおり返済することで連帯保証人に迷惑をかける心配がなくなるのです。

他にも、任意整理には「同居している家族にも内緒で手続きできる」などメリットが多いので、気になる人は一度法律事務所へ直接相談してみるとよいでしょう。

→【借金返済にお困りの方へ】弁護士相談窓口 & 借金減額診断はこちら!

「連帯保証人が自己破産した場合」に主債務者が受ける影響

前の項目では、主債務者が自己破産した場合に連帯保証人が受ける影響について解説しました。

では、連帯保証人が自己破産した場合に主債務者が受ける影響には、どのようなものがあるのでしょうか?

結論からいうと、連帯保証人が自己破産したとしても主債務者にはとくに影響がないケースがほとんどです。

主債務者が問題なく返済を続けられていれば、期限の利益を喪失することもないため、連帯保証人のように突然、一括請求を受ける心配もありません。

ただし、債権者から別の連帯保証人を立てるよう要求される可能性がある点には注意が必要です。

次の項目で詳しく解説します。

債権者から別の連帯保証人を立てるよう要求される可能性がある

自己破産した連帯保証人は、それ以降、連帯保証人であり続けることはできなくなります。

そのため、連帯保証人が自己破産したことを債権者に知られた場合、別の連帯保証人を立てるよう要求される可能性があります。

債権者から別の連帯保証人を立てるよう要求された場合は、連帯保証人になれるだけの十分な収入があり、かつ連帯保証人を引き受けてくれる人を新たに探す必要があるでしょう。

自己破産後に連帯保証人になることは可能?

なかには「自己破産後に連帯保証人になることは可能なのか?」気になっている人もいるかもしれません。

結論からいうと、自己破産をすると返済できない借金を放置した場合と同様、信用情報に事故情報が登録されるため、連帯保証人になることは不可能といえます。

自己破産の場合、事故情報が登録されている期間は「自己破産後の約10年間」といわれており、この期間は主債務者の返済義務を保証する責任がある連帯保証人には原則なれないのです。

主債務者が亡くなった場合も連帯保証人の返済義務は残る?

もし、主債務者が亡くなったら、借金の返済義務はどうなるのでしょうか。

結論からいうと、主債務者が亡くなっても連帯保証人の借金返済義務は残ります。また、保証する借金が減額されることもないので、連帯保証人は借金全額について返済義務を負うのです。

また、仮に連帯保証人が亡くなった場合も返済義務はなくならず、連帯保証人の地位が相続されるので注意が必要です。

連帯保証人が亡くなると、配偶者や子供などの相続人に連帯保証人としての地位が相続されてしまいます。その場合、相続放棄をすることで返済義務を免れることは可能ですが、相続人はプラスの資産も手放さなければならないため注意してください。

まとめ

連帯保証人になっていたことで、返済できない借金について請求を受けてしまったら、まずは借金の時効が成立していないか確認しましょう。

時効が成立していれば、時効援用をすることで借金の返済義務をなくせる可能性があります。

また、借金の返済が可能な場合も、返済後に主債務者や他の連帯保証人に対して求償権を行使することで、支払った金額を取り戻すことも可能です。

時効が成立しているかどうか曖昧だったり、求償権を行使する方法がわからない場合は、弁護士や司法書士へ相談して適切なアドバイスをもらうことをおすすめします。

借金問題の解決実績豊富な法律事務所なら、無料で相談を受け付けている場合がほとんどなので、まずは無料相談を気軽に利用してみてください。

→【借金返済にお困りの方へ】弁護士相談窓口 & 借金減額診断はこちら!

借金の連帯保証人についてよくある質問

- Q. 連帯保証人と保証人の違いは?

-

A.

保証人には「催告の抗弁権」「検索の抗弁権」「分別の利益」という3つの権利が認められている一方で、連帯保証人にはこれらの権利が認められていません。

- Q. 連帯保証人になっている借金を返済できないとき起こり得るリスクとは?

-

A.

連帯保証人になっている借金を返済できないと、

・信用情報に事故情報が登録される

・裁判を起こされ財産を差し押さえられる

などのリスクがあります。

- Q. 主債務者が自己破産した場合に連帯保証人が受ける影響とは?

-

A.

主債務者が自己破産した場合、連帯保証人は以下のような影響を受けると考えられます。

・借金の残金を一括請求される

・借金を代わりに返済しても求償権が行使できない

- Q. 連帯保証人が自己破産した場合に主債務者が受ける影響とは?

-

A.

連帯保証人が自己破産した場合、主債務者はとくに影響を受けないことがほとんどです。ただし、債権者から別の連帯保証人を立てるよう要求される可能性はあるので注意してください。

- Q. 自己破産後に連帯保証人になることは可能?

-

A.

自己破産をすると、信用情報に事故情報が登録されるため、連帯保証人になることは不可能といえます。なお、自己破産の場合、事故情報が登録されている期間は「自己破産後の約10年間」といわれています。