■当サイトでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

■当サイトでは、銀行カードローンなどから委託を受け広告収益を得て運営しております。

つい買い物をしすぎてしまったり、子供の教育費で突発的な出費があった場合など「収入のない専業主婦がすぐにお金を用意できるの?」と心配な人も多いのではないでしょうか。

結論からいうと「消費者金融カードローン系カードローン」ではなく「銀行カードローン」であれば、収入のない専業主婦でもお金を借りられる可能性があります。

なぜなら、消費者金融カードローンは申込者本人に収入がないと利用できませんが、銀行カードローンは夫に安定収入があれば利用できる可能性が高いからです。

この記事では、どうしてもお金が必要な専業主婦の人に向けて、専業主婦でもお金を工面できる方法を紹介します。

専業主婦におすすめのカードローンもわかるので、いますぐにお金が必要で困っている専業主婦の人は参考にしてみてください。

- 消費者金融カードローン系カードローンは申込者本人に収入が必要なので、専業主婦は利用できない可能性が高い

- 専業主婦がカードローン審査に通過するには、借入希望額を必要最小限にするなどの対策が必要

- どうしてもお金が必要な専業主婦には、銀行カードローンでお金を借りる方法がおすすめ

もくじ

専業主婦が至急お金を作る方法

どうしてもすぐにお金が必要な場合、至急お金を作る方法には以下のようなものがあります。

- 即日融資のカードローンでお金を借りる

- クレジットカードのキャッシング枠でお金を借りる

- ブランド品を担保にして質屋でお金を借りる

- リサイクルショップで不用品を売却する

- ギフトカードを金券ショップで現金化する

- 家族・友人に相談してお金を借りる

- 即日払いのアルバイトでお金を稼ぐ

- フリマアプリなどで不用品を売却する

- クラウドソーシングなどの副業でお金を稼ぐ

- 動画配信をおこない投げ銭をもらう

- 銀行・信用金庫などから融資を受ける

- 国の公的融資制度でお金を借りる

なかでも、最も簡単なのはカードローンでお金を借りる方法です。

「収入がない専業主婦はカードローンを利用できないのでは」と思うかもしれませんが、配偶者に安定した収入があることを条件に、専業主婦でもお金を貸してくれるカードローンは多数存在します。

また、最近では店舗や自動契約機に出向くことなく、Web上で申し込みが完了し、そのまま最短即日で融資を受けられるカードローンも増えています。

さらに、無利息期間を設けているカードローンも多いため、すぐに借金を返せるなら利息を支払う必要もありません。

いますぐお金を作りたい場合の第一候補としては、カードローンでの借入を検討するとよいでしょう。

なお、上記の「至急お金を作る方法」についてさらに詳しく知りたい人は、以下の記事で解説しているので併せて参考にしてください。

非公開: 至急お金を作る方法一覧!明日までにお金を作るには?急いでお金を作る際の注意点は?

非公開: 至急お金を作る方法一覧!明日までにお金を作るには?急いでお金を作る際の注意点は?

専業主婦が利用するなら「銀行カードローン」がおすすめ

前の項目で「どうしてもすぐにお金が必要な場合はカードローンでの借入がおすすめ」とお伝えしましたが、専業主婦の人にはとくに銀行カードローンの利用がおすすめです。

銀行カードローンの審査では配偶者の収入も判断材料となりますが、夫や夫の勤務先へ電話連絡が入ったり、同意書の提出を求められる心配は基本的にありません。

また、融資額が50万円以下なら、収入証明書も提出不要で借りられる可能性があります。

そのため、夫に内緒でお金を借りたい人も安心して利用できるのです。

一方で、消費者金融カードローン系カードローンの場合は、基本的に「配偶者貸付」と呼ばれるカードローンを利用することになります。

配偶者貸付の利用には、配偶者の勤務先情報や同意書が必要となることが一般的です。

消費者金融カードローン系カードローンは本人に収入がないと利用は難しい

消費者金融カードローンより銀行のカードローンをおすすめするもう1つの理由として、消費者金融カードローン系カードローンは借入する本人に収入がないと審査に通るのは難しい点があげられます。

これには、総量規制という法律が関係しています。

総量規制によれば、年収0円の専業主婦が借入できる金額は「0×1/3=0円」ということになります。

そのため、貸金業法に則り貸付をおこなう消費者金融カードローンから専業主婦が借入をすることは、基本的にできません。(ただし、特例として配偶者貸付を利用すれば借入可能)

しかし、銀行は「銀行法」という貸金業法とは異なる法律に則って貸付をおこなうため、本人に収入がない場合も借入が可能なのです。

専業主婦におすすめのカードローン10選

この項目では、専業主婦の人におすすめのカードローンを厳選して紹介します。

- PayPay銀行カードローン

- セブン銀行カードローン

- イオン銀行カードローン

- 中京銀行カードローン「C-Style」

- 千葉銀行「ちばぎんカードローン」

- 新生銀行「スマートカードローン プラス」

- 横浜銀行カードローン

- 楽天銀行スーパーローン

- ベルーナノーティス

- レディースフタバ

次の項目から、各カードローンの特徴について詳しく見ていきましょう。

PayPay銀行カードローン

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.59%~18.0% | ※最短翌営業日 | 30日間 | – | ◯ | ◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大1,000万円 | ※最短翌営業日 | 1,000円~ | 不要 | – | ◯ |

| 横スクロールできます→ | |||||

PayPay銀行カードローンは、本人に収入がなくても配偶者に安定した収入があれば申込可能なカードローンです。

口座開設から借入まで、スマホ一台で手続きが完了し、契約後は最短30秒のスピード融資も可能です。

また、ローンカードがキャッシュカードと一体になっており、借入の瞬間を見られても「自分の口座から現金を引き出しただけ」とごまかせるため、周囲に内緒にしやすいメリットもあります。

さらに、セブン銀行・イオン銀行・ローソン銀行・E-net・三井住友銀行・ゆうちょ銀行などの提携ATMが、毎月1回目は0円、3万円以上なら何度でも0円で利用でき、手数料を抑えられるのも嬉しいポイントです。

初めて契約する人は「初回借入日から30日間はいくら借りても利息0円」の特典を受けられるので、まだ利用していない人はぜひPayPay銀行カードローンの利用を検討してみてください。

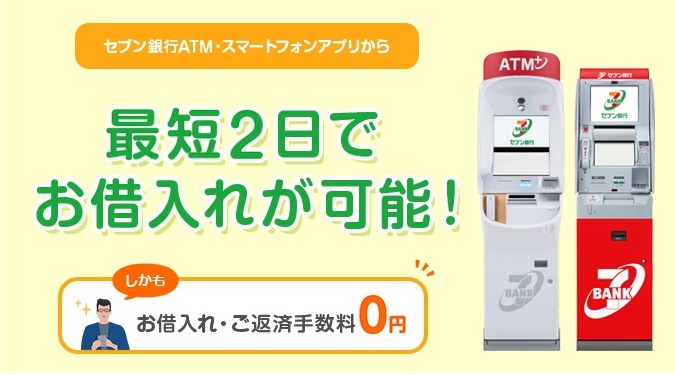

セブン銀行カードローン

画像引用:セブン銀行

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 12.0%~15% | 最短2~3営業日 | - | - | ◯ | ◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大300万円 | 審査完了後即日 | 5,000円~ | 不要 | - | ◯ |

| 横スクロールできます→ | |||||

セブン銀行カードローンでは、アプリ「Myセブン銀行」を利用することにより、申し込みから契約までアプリで完結可能です。

また、アプリ「Myセブン銀行」からの申し込みなら、最短2日で借入が可能で、キャッシュカード到着前からセブン銀行ATMで取引(借入・返済)できます。

さらに、セブン銀行ATMを使えば、曜日や時間帯にかかわらず借入・返済の手数料が0円となります。

時期によっては新規のカードローン申し込みでnanacoポイントがもらえるキャンペーンを実施している場合もあるので、nanacoポイントをよく利用する人にはとくにセブン銀行カードローンの利用がおすすめです。

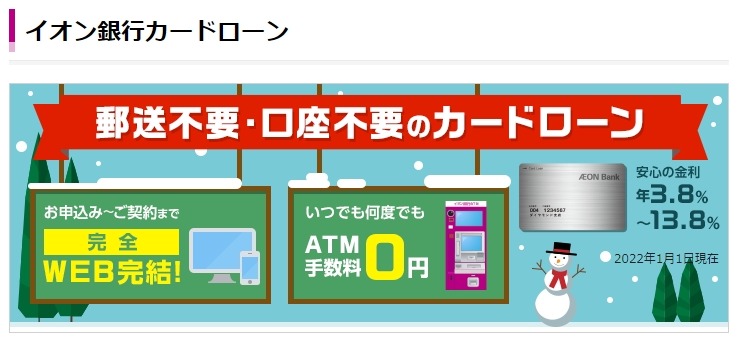

イオン銀行カードローン

画像引用:イオン銀行

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 3.8%~13.8% | - | - | - | ◯ | - |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大800万円 | 最短翌日 | 1,000円~ | 不要 | - | - |

| 横スクロールできます→ | |||||

イオン銀行カードローンは、本人に収入がなくても配偶者に収入があれば、50万円まで申込可能なカードローンです。

イオン銀行に口座がなくても申し込み可能で、申し込みから契約までWeb完結で手続きできます。

また、借入・返済はイオン銀行ATMや提携コンビニATM(E-net・ローソンATM)で24時間365日、手数料無料で利用できるのも嬉しいポイントです。

なお、既にイオン銀行の口座を持っている人なら、審査完了からローンカード受け取り前の新規申し込み時1回限り、急ぎの振り込み融資を利用できるので、急いでいる人は利用してみるとよいでしょう。

中京銀行カードローン「C-Style」

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 4.9%~14.5% | – | – | – | ◯ | – |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 10~500万円 | – | 2,000円~ | 不要 | – | – |

| 横スクロールできます→ | |||||

中京銀行のカードローン「C-Style」は、専業主婦でも配偶者に安定・継続した収入があれば利用可能なカードローンです。

申込時は、来店不要でスマホ・Webで契約手続きが完結し、契約完了後すぐ振込による融資を受けることも可能です。

また、毎月の返済を2,000円からスタートできるのも、家計のやりくりに悩む専業主婦にとっては嬉しいポイントといえるでしょう。

なお、利用要件が「自宅または勤務先が中京銀行の営業区域内であること」となっているので、近くに中京銀行の支店がある人にはとくにおすすめのカードローンです。

千葉銀行「ちばぎんカードローン」

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.4%~14.8% | – | – | – | ◯ | ◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 10~800万円 | – | 2,000円~ | 不要 | – | – |

| 横スクロールできます→ | |||||

千葉銀行のカードローン「ちばぎんカードローン」は、専業主婦でも配偶者に安定した収入があれば申し込み可能なカードローンです。

住まい、または勤務先の所在地が千葉銀行本支店の営業地域内にある人が利用できます。

申し込みは来店・郵送物不要のWeb完結が可能で、ちばぎんATMのほか、全国の提携金融機関や提携コンビニなどのATMで借入・返済がおこなえます。

なお、審査通過後、ローンカード到着前に借入したい場合は、契約と同時に振り込みによる融資を受けられるので、すぐにお金が必要という人にもおすすめのカードローンです。

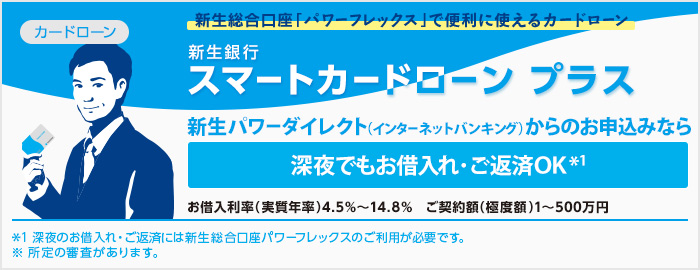

新生銀行「スマートカードローン プラス」

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 4.5%~14.8% | 最短即日 | – | – | ◯ | – |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大500万円 | 最短即日 | 2,000円~ | 不要 | – | – |

| 横スクロールできます→ | |||||

新生銀行のカードローン「スマートカードローン プラス」は、新生銀行の口座がなくても申し込みできるカードローンです。

また、新生総合口座パワーフレックスを利用すれば、深夜の借入・返済にも対応可能で、銀行ATMが使えない時間帯でもお金を借りられるのが嬉しいポイントです。

さらに、セブン銀行・ローソン銀行・イオン銀行・E-net・ゆうちょ銀行・北海道銀行など、全国のコンビニなどに設置された提携ATMで、借入・返済が手数料無料で利用できます。

そのため、無駄な手数料を抑えたい人にもおすすめのカードローンといえます。

横浜銀行カードローン

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.5%~14.6% | 最短翌日 | - | - | ◯ | - |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大1000万円 | ※最短翌営業日 | 2000円~ | 不要 | - | - |

| 横スクロールできます→ | |||||

横浜銀行カードローンは、専業主婦やフリーターでも申込可能なカードローンです。

とくに、専業主婦の人は融資額が少額な場合に限り、夫の同意書や在籍確認なしで借入できることもあるため、安心して申し込めるでしょう。

なお、利用できるのは神奈川県内全地域 ・東京都内全地域 ・群馬県内一部の地域(前橋市・高崎市・桐生市)に居住またはお努めの人に限られるため注意してください。

また、横浜銀行の口座を持っている人なら、WEB完結で申し込みでき最短翌日融資も可能なので、急ぎでお金が必要な人はぜひ横浜銀行カードローンの利用を検討してみてください。

楽天銀行スーパーローン

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物 |

|---|---|---|---|---|---|

| 1.9%~14.5% | 最短当日 | - | 有 | ◯ | 有 |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大800万円 | 最短翌日 | 2,000円~ | 不要 | - | ◯ |

| 横スクロールできます→ | |||||

楽天銀行スーパーローンは、最短翌日融資が可能で、夫に内緒の場合は50万円まで借入をおこなうことが可能です。

また、ローソン銀行・E-net・イオン銀行・セブン銀行など提携ATMが多数あり、ほとんどのコンビニで借入・返済が可能なうえに、利用手数料は0円です。また、ネットでの利用も手数料0円となっています。(一部利用できない時間帯・利用手数料が発生するATMがあります。)

さらに、楽天銀行の口座を開設する必要もなく、他の銀行口座で対応できる点も非常に使い勝手の良いカードローンといえます。

【配偶者貸付】ベルーナノーティス

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 4.5%~18.0% | 最短30分 | 14日 | – | ◯ | – |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大300万円 | 最短24時間 | – | 不要 | – | ◯ |

| 横スクロールできます→ | |||||

ベルーナノーティスは「配偶者貸付」を利用できる数少ない消費者金融カードローンの1つです。

収入のない専業主婦でも、配偶者に収入があれば、配偶者貸付を利用することで借入できます。

ただし、利用するには配偶者の同意が必須で、以下のような本人確認書類の提出が必要となります。

- 本人確認書類(本人と配偶者それぞれ必要)

- 住民票の写し

- 配偶者貸付に関する同意書

そのため、夫に内緒で借入できない点に注意してください。

また、ベルーナノーティスは、初めての借入なら14日間は利息0円となります。しかも、完済した後に前回の借入日から3ヶ月経過していれば、再度の借入でも無利息期間が利用できるのです。

さらに、最短24時間以内の即日融資も可能なので、配偶者からの同意を得られる専業主婦の人ならおすすめのカードローンといえます。

【配偶者貸付】レディースフタバ

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 14.959%~17.950% | 最短即日 | 30日 | – | – | – |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 1~50万円 | 最短即日 | – | 不要 | – | – |

| 横スクロールできます→ | |||||

レディースフタバは昭和37年に創業して以来、50年以上続く老舗のレディースローンで、女性でも安心して利用できる質の高い接客が魅力です。

レディースフタバも配偶者貸付を採用しているため、必要書類を用意し配偶者の同意が得られれば、専業主婦でも申し込めます。

また、WEB完結での申し込みが可能なので来店する必要がなく、平日16時までに審査が完了すれば、即日振込による融資も可能です。

夫に内緒で借りることは難しいですが、はじめて利用する場合は30日間の無利息期間も利用できるので、相談のうえ申し込んでみてはいかがでしょうか。

専業主婦がカードローン審査に通るコツ

「無職の専業主婦がカードローン審査に通るのは収入がある人に比べてハードルが高い」と考えている人もいるかもしれません。

しかし、前述したように、配偶者に安定した収入があれば専業主婦がカードローン審査に通過できる可能性は十分にあります。

くわえて、以下のようなコツを抑えてカードローンに申し込めば、審査に通過できる可能性はさらに高まるでしょう。

- 1社ずつ申し込む

- 借入希望額は必要最小限にする

- 他社からの借入額をできるだけ減らす

- ネット銀行または地方銀行のカードローンを選ぶ

- 半年以上勤めてから申し込む

次の項目から、それぞれのコツについて詳しく解説します。

1社ずつ申し込む

カードローンに申し込む際は、必ず1社ずつ申し込むようにしてください。

カードローンの申し込みをすると、その履歴が自身の信用情報に6ヶ月間記録されます。

信用情報は、カードローンの申込時にどこのカードローン会社も必ず確認します。

そのため、申込履歴が残っている間に別のカードローンへ申し込みをすると、直近で他のカードローンへも申し込んでいたことがわかってしまうのです。

短期間に複数のカードローンへ申し込んでいることがわかると、カードローン会社から「お金に困っている人」とみなされる恐れがあります。そうなれば、貸し倒れのリスクを警戒したカードローン会社から、融資を断られてしまう可能性が高いです。

そのため、複数のカードローンに申し込む場合は、1社ずつ半年間の期間を空けて申し込むことをおすすめします。

借入希望額は必要最小限にする

できるだけカードローン審査に通過する確率を上げたいなら、借入希望額は必要最小限に抑えることをおすすめします。

融資額が大きくなるほど、カードローン会社は利用者が返済不能に陥り、元金や利息を回収できなくなるリスクを警戒して、融資に慎重になります。

一方で、融資額が少額であれば、審査もシンプルになり、簡単に融資を受けられる可能性が高くなるのです。

たとえば、以下の条件を満たしていると、収入証明書を提出することなく融資を受けられるカードローンが多いです。

- 融資額が50万円以下

- 他社を含めた借入総額が100万円以下

ただし、夫が他社から借入をしていて、その借入額も含めた借入総額が100万円を超える場合は、収入証明書が必要となる可能性が高いので注意してください。

他社からの借入額をできるだけ減らす

既に他社からたくさん借入をしている場合、カードローン会社から「これ以上借入が増えたら返済できないのでは」と警戒され融資を断られる恐れがあります。

いま現在、既に他社から借入をしている場合は、できるだけ返済してから審査を申し込むとよいでしょう。

また、おまとめローンを利用して複数の借入を一本化し、借入先を減らすだけでもカードローン会社の印象が良くなることがあります。

そのため、複数の金融機関から借入をしている人は、カードローンを申し込む前におまとめローンの利用も検討するとよいでしょう。

ネット銀行または地方銀行のカードローンを選ぶ

少しでも融資に積極的な銀行カードローンを利用するなら、ネット銀行または地方銀行のカードローンがおすすめです。

みずほ銀行・三井住友銀行・三菱UFJ銀行・りそな銀行などのメガバンクは、基準が厳しく専業主婦の人は審査に通りづらかったり、そもそも「専業主婦は利用不可」としている銀行も多いです。

一方で、ネット銀行や地方銀行であれば「配偶者に収入があれば専業主婦でも申込可」としている銀行が多く、審査に通過できる可能性は高いでしょう。

なお、以下の銀行カードローンなら専業主婦でも審査に通る可能性が高いので、ぜひ利用を検討してみてください。

- PayPay銀行カードローン

- セブン銀行カードローン

- イオン銀行カードローン

- 中京銀行カードローン「C-Style」

- 千葉銀行「ちばぎんカードローン」

- 新生銀行「スマートカードローン プラス」

- 横浜銀行カードローン

- 楽天銀行スーパーローン

半年以上勤めてから申し込む(パート・アルバイトでも可)

カードローンの利用要件を満たすために、仕事を始めようと考える専業主婦の人もいるかもしれません。

その場合は、同じ勤務先に半年以上勤めてから申し込むことをおすすめします。

カードローン会社は審査において、継続した安定収入があるかどうかを重視します。そのため、同じ勤務先に長く勤めているほうが審査では有利になるのです。

たとえ正社員であっても、転職したばかりの人は審査に落ちる可能性があります。一方で、パートやアルバイトであっても、勤続年数の長い人は審査に通る可能性があるのです。

カードローンの審査に通りやすくするため、仕事を始めようと考えている人は、最低でも半年以上同じ勤務先に勤めてから申し込むとよいでしょう。

パートやアルバイトをすると専業主婦でもお金を借りやすい状況が作れる?

なかには、パートやアルバイトをすることで、お金を借りやすい状況を作ろうと考える専業主婦の人もいるかもしれません。

しかし「パートやアルバイトをすることで、本当に専業主婦でもお金を借りやすい状況が作れるのか」疑問を抱いている人もいるのではないでしょうか。

また、子供がいる状況で働いたことのない専業主婦の人は「子育てと仕事を両立できるのか?」少なからず不安を感じていることでしょう。

そこで、この項目では、上記のような疑問や不安に詳しく答えていきます。

継続した安定収入を得られればカードローンを利用しやすくなる

専業主婦の人がパートやアルバイトをすることで、カードローンの利用要件の1つである「継続した安定収入」を得られるため、カードローンを利用しやすくなります。

もちろん、配偶者に安定的な収入があれば、配偶者貸付などを利用して専業主婦でもお金を借りることは可能です。ただし、自身に収入がない場合は、夫の同意書や収入証明書の提出が必要になるケースも多く、内緒で借りるのはハードルが高いといえます。

一方で、たとえアルバイトやパートでも自分自身が継続した安定収入があれば、配偶者の収入と合算しなくてもカードローンの審査に通過できる可能性が高くなります。自身の収入だけで借入が可能なら、夫の同意書や収入証明書などの提出も必要ありません。

また、専業主婦への貸付を認めていない大手消費者金融カードローンなども、パート・アルバイトでの収入がある人なら貸付を認めているところが多く、利用できるカードローンの幅も広がるでしょう。

よって、カードローンを利用することについて配偶者に言えなかったり、相談しても同意を得られなかった場合は、パートやアルバイトをして配偶者に内緒でお金を借りることも検討するとよいでしょう。

保育園費用や自身の体力を考慮して仕事を選ばないと長続きしない恐れもある

とくに小学生未満の小さな子供がいる専業主婦の場合、パートやアルバイトをするのが難しい人も多いでしょう。

外に働きに出るとなると、勤務時間中は保育園や託児所などに預ける必要があり、そうなると相応の費用などがかかってしまいます。場合によっては、働いて稼いだ分より出ていく出費が多くなる恐れもあるため、注意が必要です。

また、家事と仕事を両立しなければならないため、肉体的・精神的な負担が大きいと感じる人もいるかもしれません。そのような場合は、いきなりフルタイムで勤務するのではなく、まずは短時間のパートやアルバイトから始めるとよいでしょう。

勤務時間の短い仕事であっても、継続して収入が得られればカードローン審査に通る可能性は十分あります。前述したように、カードローンの審査に通りやすくするには、一定期間は同じ勤務先に勤め続ける必要があるため、長く続けることを重視して勤務先や勤務時間を選びましょう。

専業主婦が夫に内緒でお金を借りるための注意点

なかには「どうしてもすぐお金が必要だが、夫には打ち明けられない」という専業主婦の人もいるでしょう。そのような場合に、夫に内緒でお金を借りることは可能なのでしょうか?

結論からいうと、専業主婦の人が夫に内緒でお金を借りることは可能です。

ただし、借入時や返済中にバレてしまうリスクもあるため、以下のような点に十分注意する必要があります。

- 郵便物やローンカードの管理に気をつける

- 配偶者貸付は利用しない

- 通帳を見られないようにする

- 自動契約機に出入りする瞬間を見られないよう注意する

- 支払いを滞納しない

次の項目から、それぞれの注意点について詳しく見ていきましょう。

ローンカードや郵送物の管理に気をつける

ローンカードやカードローン会社からの郵送物を家族に見られてしまい、カードローンの利用がバレるケースは少なくありません。

普段からローンカードの管理に気をつけ、家族の目が届かない場所に保管するよう徹底しましょう。

もし、保管場所の確保が難しかったり、管理に自信がない場合は、最初からカードレスを選択できるカードローンを利用することも検討してください。

また、利用明細書やカードローン会社からの各種案内をメールや会員ページでのみ閲覧できるよう設定しておけば、郵送物が送られてくる心配もありません。

配偶者貸付は利用しない

配偶者貸付でお金を借りる場合は、原則として配偶者の同意がないと借入ができません。

そのため、夫に内緒でお金を借りたい場合は配偶者貸付は利用しないことをおすすめします。

収入がない専業主婦の場合、消費者金融カードローン系カードローンは利用できないため、以下のような銀行カードローンに申し込むことをおすすめします。

- PayPay銀行カードローン

- セブン銀行カードローン

- イオン銀行カードローン

- 中京銀行カードローン「C-Style」

- 千葉銀行「ちばぎんカードローン」

- 新生銀行「スマートカードローン プラス」

- 横浜銀行カードローン

- 楽天銀行スーパーローン

通帳を見られないようにする

振り込みによる融資や自動引き落としによる返済をおこなった場合、通帳に取引の履歴が残ります。

そのため、通帳を家族に見られることで、カードローンの利用がバレる恐れもあるため注意しましょう。

なお、ATMを通して借入・返済をおこなえば一切履歴を残さずにカードローンを利用することも可能なので、ATMでの借入・返済が可能なカードローンを選ぶのもおすすめです。

また、家族が知らない口座を作成し、その口座で借入・返済をおこなうという方法もあります。

ちなみに、ネット銀行であれば通帳を発行せずアプリで取引履歴を閲覧できるので、カードローン用に新しく口座を開設してもよいでしょう。

自動契約機に出入りする瞬間を見られないよう注意する

借入や申し込みの際に自動契約機を利用する人は、自動契約機への出入りにも注意してください。

消費者金融カードローンの名前が大きく書かれた自動契約機に出入りする瞬間を、夫本人や知り合いに見られた場合、カードローンを利用している事実を隠し通すのは難しいでしょう。

勤務先や自宅の近くにある自動契約機の利用は、なるべく避けたほうが無難といえます。

支払いを滞納しない

カードローンの返済が滞ったり遅れた場合、借入先から電話や郵送で督促される恐れがあるため注意してください。

督促状は、利用明細書や各種案内のようにカードローン会社へ送らないでほしい旨を伝えても、郵送を止めることはできません。

しかも、督促所には真っ赤な文字で「親展」と書かれていたり、内容証明郵便で届く場合も多く、夫や家族が受け取った場合、ただ事ではないと一目でわかってしまうでしょう。

滞納期間が長引けば、裁判所から通知が届くケースもあり、そうなれば夫に秘密にしておくことはますます難しくなります。

督促状が届かないようにするには、カードローンで借りたお金はきちんと遅れずに返済することが大切です。

配偶者に安定した収入があれば妊娠中の専業主婦でもカードローンを利用できる

現在妊娠中で、出産に備えて専業主婦をしている人の場合「妊娠中であることが理由でカードローンを利用できない可能性はあるのか」気になっている人もいるかもしれません。

結論からいうと、妊娠中であってもカードローンを利用することは可能です。

借入の際に妊娠中であることをカードローン会社に伝える必要はありませんし、配偶者に安定した収入があれば、問題なくカードローン審査に通る可能性が高いです。

ただし、自身に収入がない状態でカードローンを利用するなら、配偶者の同意書や収入証明書が必要になるケースも多く、内緒での借入が難しい点には注意しましょう。

まとめ

専業主婦の人でどうしてもすぐにお金が必要なら、最も簡単にお金を作る方法はカードローンでお金を借りることです。

「収入がない専業主婦はカードローンを利用できないのでは」と思うかもしれませんが、配偶者に安定した収入があれば、専業主婦でもお金を貸してくれるカードローンは多数存在します。

また、Web上で申し込みが完了し最短即日で融資を受けられるカードローンや、無利息期間を設けているカードローンも多いため、家計のやりくりに日々頭を悩ませている専業主婦の強い味方となってくれるでしょう。

なお、当記事では専業主婦におすすめのカードローンも厳選して紹介していますので、いますぐお金を作りたい専業主婦の人はぜひ利用を検討してみてください。

専業主婦がお金を作る方法についてよくある質問

- Q. 専業主婦が至急お金を作る方法は?

-

A.

専業主婦が至急お金を作る方法には以下のようなものがあります。

・即日融資のカードローンでお金を借りる

・クレジットカードのキャッシング枠でお金を借りる

・ブランド品を担保にして質屋でお金を借りる

・リサイクルショップで不用品を売却する

・ギフトカードを金券ショップで現金化する

・家族・友人に相談してお金を借りる

・即日払いのアルバイトでお金を稼ぐ

・フリマアプリなどで不用品を売却する

・クラウドソーシングなどの副業でお金を稼ぐ

・動画配信をおこない投げ銭をもらう

・銀行・信用金庫などから融資を受ける

・国の公的融資制度でお金を借りる

- Q. 専業主婦が利用するなら「銀行カードローン」と「消費者金融系カードローン」どちらがおすすめ?

-

A.

専業主婦の人にはとくに銀行カードローンの利用がおすすめです。

銀行カードローンの場合、基本的に夫の同意書や在籍確認なしで借りられる可能性が高く、夫に内緒でお金を借りることも可能です。

一方で、消費者金融系カードローンの場合は、基本的に「配偶者貸付」と呼ばれるカードローンを利用することになり、配偶者の勤務先情報や同意書が必要となることが一般的です。

- Q. 専業主婦におすすめのカードローンは?

-

A.

専業主婦の人におすすめのカードローンには、たとえば以下のようなものがあります。

・PayPay銀行カードローン

・セブン銀行カードローン

・イオン銀行カードローン

・中京銀行カードローン「C-Style」

・千葉銀行「ちばぎんカードローン」

・新生銀行「スマートカードローン プラス」

・横浜銀行カードローン

・楽天銀行スーパーローン

・ベルーナノーティス

・レディースフタバ

- Q. 専業主婦がカードローン審査に通るコツは?

-

A.

・1社ずつ申し込む

・借入希望額は必要最小限にする

・他社からの借入額をできるだけ減らす

・ネット銀行または地方銀行のカードローンを選ぶ

などに気をつけてカードローンに申し込めば、審査に通過できる可能性が高まるでしょう。

- Q. 専業主婦が夫に内緒でお金を借りることは可能?

-

A.

専業主婦の人が夫に内緒でお金を借りることは可能です。

ただし、借入時や返済中にバレてしまうリスクもあるため、以下のような点に十分注意する必要があります。

・郵便物やローンカードの管理に気をつける

・配偶者貸付は利用しない

・通帳を見られないようにする

・自動契約機に出入りする瞬間を見られないよう注意する

・支払いを滞納しない