■当サイトでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

■当サイトでは、銀行カードローンなどから委託を受け広告収益を得て運営しております。

学生の子供を持つ方は、上記のような事情で子供の学生生活に使う資金を借りたくなることがあるでしょう。

教育ローンには国の教育ローン「教育一般貸付」と、民間金融機関が提供する商品の2種類があり、どちらを選ぶべきか迷ってしまう方も多いのではないでしょうか。

結論を言えば、民間金融機関の教育ローンの方が、融資までのスピードも早く、手続きの手間も少ないため、おすすめです。

本記事では、民間金融機関の教育ローンにおけるおすすめ商品を紹介し、国の教育ローンとの違いや、それぞれが向いているケースについて解説していきます。

ぜひ参考にしてみてください。

- 【重要】国の教育ローンよりも、融資までのスピードも早く、手続きの手間も少ない民間金融機関の教育ローンがおすすめ

- 世帯年収が200万円を下回る家庭や、ひとり親の家庭などは国の教育ローンの方が安心

- 民間金融機関の教育ローンを検討する方には、Web完結で契約できる三菱UFJ銀行の「ネットDE教育ローン」がおすすめ

もくじ

- 金融機関のおすすめ教育ローン11選

- 最短7営業日で融資が受けられる三菱UFJ銀行の「ネットDE教育ローン」

- 借入まあで全てWeb完結の東京スター銀行「スター教育ローン」

- 最短即日で融資が受けられる三井住友銀行の教育ローン

- カードローン型と一括借入型を選べる横浜銀行の教育ローン

- 一部の店舗ではオンライン相談に対応しているJAバンクの教育ローン

- Web申し込みなら年2.2%の低金利で利用できる常陽銀行教育ローン「学援生活」

- 住宅ローンやカードローンとの併用でお得な住信SBIネット銀行の教育ローン

- 固定金利を変動金利を選べるみずほ銀行の教育ローン

- 提携大学に入学・在学する場合は金利優遇の楽天銀行教育ローン

- 受験前・入学前の申し込みにもおすすめなちばぎんの教育ローン

- 2種類のプランから自分に合ったものを選べるイオン銀行の教育ローン

- 国の教育ローンと民間金融機関の教育ローンはどちらがいい?

- 民間の金融機関の教育ローンの特徴

- 国の教育ローン「教育一般貸付」の特徴

- 教育ローンはいつまでに返済する?返済金額・返済期間の目安

- まとめ

- 教育ローンに関するよくある質問

金融機関のおすすめ教育ローン11選

早速、民間金融機関のおすすめ教育ローンを11社紹介していきます。

民間金融機関の教育ローンは、Webから申し込みができ、融資まで最短即日〜2週間程度で借りられる点が大きなメリットです。

新生活準備に追われて慌ただしくなりがちな時期でも、スムーズに融資まで手続きを進められるでしょう。

11社それぞれ貸付条件が異なり、固有のメリットがあるはずなので、まずはで、ぜひ自身のご家庭に合った教育ローンを選んでみてください。

またどうしても教育ローン選びに迷ってしまうという方は、自身が預貯金に利用している金融機関が提供している商品に決めてしまうのも一つの手です。

最短7営業日で融資が受けられる三菱UFJ銀行の「ネットDE教育ローン」

![]()

| 教育ローンの金利(年) | 事前審査の結果通知 | 金利方式 | 返済期間 | Web申し込み | |

|---|---|---|---|---|---|

| 年3.975% | 最短即日 | 変動金利 | 6ヶ月〜10年 | 〇(契約は来店か郵送) | |

| 教育ローンの融資限度額 | 教育ローンの融資スピード | 元金据置 | 担保・保証人 | 土日祝日の融資 | |

| 30万円~500万円 | Web契約なら9日(7営業日) | 〇 | 不要 | 〇 | |

| 横スクロールできます→ | |||||

「ネットDE教育ローン」は、Web完結で申し込める三菱UFJ銀行の教育ローンです。

三菱UFJ銀行の口座を持っている方なら、口座番号から個人情報を呼び出すことで最低限の入力項目で簡単に申し込みができます。

資金用途は幼稚園〜大学院までの教育機関だけでなく、塾の授業料にも利用が認められています。

三菱UFJ銀行の口座を持っている方には特に「ネットDE教育ローン」がおすすめです。

借入まあで全てWeb完結の東京スター銀行「スター教育ローン」

| 教育ローンの金利(年) | 事前審査の結果通知 | 金利方式 | 返済期間 | Web申し込み | |

|---|---|---|---|---|---|

| 年1.5%~3.8% | 最短即日 | 変動金利 | 1年〜10年 | ◎(借入までWeb完結) | |

| 教育ローンの融資限度額 | 教育ローンの融資スピード | 元金据置 | 担保・保証人 | 土日祝日の融資 | |

| 10万円~500万円 | 記載なし | 〇 | 不要 | 〇 | |

| 横スクロールできます→ | |||||

東京スター銀行の教育ローンは、借入までの手続きを全てWeb上で完結させられるため、来店の必要がありません。

利用には東京スター銀行の口座が必要なので、すでに口座を持っている方にとってはスムーズに申し込みができるでしょう。

また、すでに決済してしまった入学金や授業料についても、納付したのが申込日前3ヶ月以内であれば資金用途として認められます。

「無理して授業料を払ったけど、やっぱり生活が厳しい…」というケースにも対応できるため、ぜひ利用を検討してみましょう。

最短即日で融資が受けられる三井住友銀行の教育ローン

![]()

| 教育ローンの金利(年) | 事前審査の結果通知 | 金利方式 | 返済期間 | Web申し込み | |

|---|---|---|---|---|---|

| 年3.475% | 最短即日 | 変動金利 | 1年〜10年 | ◎(借入までWeb完結) | |

| 教育ローンの融資限度額 | 教育ローンの融資スピード | 元金据置 | 担保・保証人 | 土日祝日の融資 | |

| 10万円~300万円 | 最短即日 | 〇 | 不要 | 〇 | |

| 横スクロールできます→ | |||||

三井住友銀行の教育ローンは、Web完結申し込みであれば、最短即日の融資も対応しています。

即日中に融資が受けられる教育ローンは三井住友銀行以外にはなく、最も融資スピードが速い商品です。

また、三井住友銀行の住宅ローンをご利用中で、返済の遅延がない方は、お借入時からご完済時までのお借入利率を店頭金利より年0.50%引き下げられます。

三井住友銀行を預貯金に利用している方には特におすすめです。

カードローン型と一括借入型を選べる横浜銀行の教育ローン

![]()

| 教育ローンの金利(年) | 事前審査の結果通知 | 金利方式 | 返済期間 | Web申し込み | |

|---|---|---|---|---|---|

| 年0.9%~年2.9% | 最短即日 | 変動金利 | 1年6ヶ月〜18年 | ◎(借入までWeb完結) | |

| 教育ローンの融資限度額 | 教育ローンの融資スピード | 元金据置 | 担保・保証人 | 土日祝日の融資 | |

| 10万円~1,000万円 | 最短1週間 | 〇 | 不要 | 〇 | |

| 横スクロールできます→ | |||||

神奈川県、東京都(一部地域除く)、群馬県(前橋市、高崎市、桐生市、みどり市)

教育ローンを提供している金融機関の中には、一部地域の人だけが利用できる地方銀行も多いです。

横浜銀行は横浜を中心に営業している地方銀行ですが、東京や群馬県の一部地域の方も利用できます。

横浜銀行教育ローンはカードローン型と一括借り入れ型の2種類をどちらも提供しているため、資金の使い道や家計の状況に合わせて選ぶことができます。

カードローン型なら、必要な状況に応じて臨機応変に借入できるため、便利です。

一部の店舗ではオンライン相談に対応しているJAバンクの教育ローン

| 教育ローンの金利(年) | 事前審査の結果通知 | 金利方式 | 返済期間 | Web申し込み | |

|---|---|---|---|---|---|

| 年0.9%~年2.9% | 最短即日 | 固定金利・変動金利 | 最長15年(在学期間+9年) | ◎(借入までWeb完結) | |

| 教育ローンの融資限度額 | 教育ローンの融資スピード | 元金据置 | 担保・保証人 | 土日祝日の融資 | |

| 10万円~1,000万円 | 記載なし | 〇 | 不要 | 〇 | |

| 横スクロールできます→ | |||||

JAバンクは、保険やローン商品の提供元としてよく知っている方も多いのではないでしょうか。

JAバンクの教育ローンは、地域ごとに設置されたかくJAによって貸付条件が異なるのが特徴です。

例えば、JA東京中央とJA大阪では以下のように金利が異なります。

| 店舗 | 金利方式 | 年率 |

|---|---|---|

| JA東京中央 | 固定金利 | 年2.375%〜3.375% |

| 変動金利 | 年1.800%~2.800% | |

| JA大阪 | 固定金利 | 年 3.000% |

教育ローンを取り扱っているかどうか・金利はいくらかどうかはこちらのページで自身の住まいから探すことができます。

また、一部の店舗ではオンライン相談にも対応しています。

教育ローンについて不安なことや疑問点がある方は無料で気軽にオンラインで相談してみてはいかがでしょうか。

Web申し込みなら年2.2%の低金利で利用できる常陽銀行教育ローン「学援生活」

| 教育ローンの金利(年) | 事前審査の結果通知 | 金利方式 | 返済期間 | Web申し込み | |

|---|---|---|---|---|---|

| 年0.9%~年2.9% | 最短即日 | 変動金利 | 6ヶ月〜19年8ヶ月 | ◎(借入までWeb完結) | |

| 教育ローンの融資限度額 | 教育ローンの融資スピード | 元金据置 | 担保・保証人 | 土日祝日の融資 | |

| 50万円〜1,000万円 | 記載なし | 〇 | 不要 | 〇 | |

| 横スクロールできます→ | |||||

- 茨城県内にある教育機関に入学または在学するための資金借入…日本全国の方

- 上記以外の目的の借入…茨城県、千葉県、埼玉県、栃木県、福島県にお住まいまたはお勤めの方

常陽銀行は茨城県の地方銀行ですが、上記のように周辺の県にお住まいの方でも利用できます。

カードローン型(その都度タイプ)の利用者が多く、在学中の追加借入は審査なしでおこなえます。

また、在学中は利息のみの返済で、卒業後に定額返済すればいいため、無理なく長期間をかけて返済していくことが可能です。

住宅ローンやカードローンとの併用でお得な住信SBIネット銀行の教育ローン

| 教育ローンの金利(年) | 事前審査の結果通知 | 金利方式 | 返済期間 | Web申し込み | |

|---|---|---|---|---|---|

| 年1.775%~3.975% | 記載なし | 変動金利 | 1年〜15年 | ◎(借入までWeb完結) | |

| 教育ローンの融資限度額 | 教育ローンの融資スピード | 元金据置 | 担保・保証人 | 土日祝日の融資 | |

| 10万円~1,000万円 | 約2週間 | 〇 | 不要 | 〇 | |

| 横スクロールできます→ | |||||

住信SBIネット銀行の教育ローンは、通常3.475%の金利から、以下のような条件で割引されるため、お得に利用できます。

- 住信SBIネット銀行の住宅ローン残高がある場合…-年1.0%

- 住信SBIネット銀行のカードローン契約済みの場合…-年0.5%

- 住信SBIネット銀行の証券口座保有登録済みの場合…-年0.5%

住信SBIネット銀行に口座を持ち、普段から利用している方には、教育ローンの利用もおすすめです。

融資までの期間はおよそ2週間だと案内されているため、余裕を持って申し込みましょう。

仮審査のお申込みからお借入れまで、通常2週間程度の日数がかかります-。

引用元:住信SBIネット銀行「教育ローン」

固定金利を変動金利を選べるみずほ銀行の教育ローン

![]()

| 教育ローンの金利(年) | 教育ローンの融資限度額 | 金利方式 | 在籍確認 | Web申し込み | |

|---|---|---|---|---|---|

| 年3.975% | 30万円~500万円 | 変動金利 | 原則なし | 〇 | |

| 教育ローンの融資スピード | 最低返済額(月々) | 担保・保証人 | 返済期間 | 土日祝日の融資 | |

| Web契約なら9日(7営業日) | 借入金額の1.5%以上~ | 不要 | 6ヶ月〜10年 | 〇 | |

| 横スクロールできます→ | |||||

みずほ銀行の教育ローンは、固定金利を変動金利を選べる点が特徴です。

固定金利であれば、市場金利に左右されず、金利が一定なため、返済計画も立てやすいのがメリットです。

借入金額が多かったり、借入期間が長い場合、リスクを最小限に抑えるためには、みずほ銀行に固定金利教育ローンがおすすめです。

提携大学に入学・在学する場合は金利優遇の楽天銀行教育ローン

![]()

| 教育ローンの金利(年) | 教育ローンの融資限度額 | 金利方式 | 在籍確認 | Web申し込み | |

|---|---|---|---|---|---|

| 年3.975% | 30万円~500万円 | 変動金利 | 原則なし | 〇 | |

| 教育ローンの融資スピード | 最低返済額(月々) | 担保・保証人 | 返済期間 | 土日祝日の融資 | |

| Web契約なら9日(7営業日) | 借入金額の1.5%以上~ | 不要 | 6ヶ月〜10年 | 〇 | |

| 横スクロールできます→ | |||||

楽天銀行の教育ローンは、提携大学の新入生や在学生なら優遇金利で利用できる点がユニークで魅力的です。

約70以上の大学が対象となっており、通常金利よりも年1%ほど低い金利で借入ができます。

- 早稲田大学関連校の教育ローン

- 2023年1月の基準金利…0.135%

森論、大学以外の教育機関や提携外の大学における教育資金でも借入ができます。

また、融資は最短翌営業日という早さも魅力の1つです。

受験前・入学前の申し込みにもおすすめなちばぎんの教育ローン

![]()

| 教育ローンの金利(年) | 教育ローンの融資限度額 | 金利方式 | 在籍確認 | Web申し込み | |

|---|---|---|---|---|---|

| 年3.975% | 30万円~500万円 | 変動金利 | 原則なし | 〇 | |

| 教育ローンの融資スピード | 最低返済額(月々) | 担保・保証人 | 返済期間 | 土日祝日の融資 | |

| Web契約なら9日(7営業日) | 借入金額の1.5%以上~ | 不要 | 6ヶ月〜10年 | 〇 | |

| 横スクロールできます→ | |||||

「ちばぎん」こと千葉銀行は、千葉県に拠点を置く地方銀行ですが、日本全国の方が利用できます。

書類提出不要な仮審査を1度受けておけば、その仮審査結果が3ヶ月間有効なため、お金が必要になったタイミングで柔軟に借入を検討できます。

受験前・入学前などに申し込んでおけば、いざお金が必要になったときにスピーディにお金を用意できるため、非常に心強いでしょう。

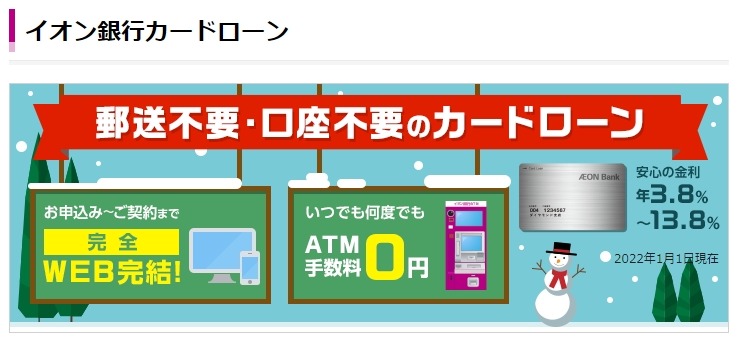

2種類のプランから自分に合ったものを選べるイオン銀行の教育ローン

| 教育ローンの金利(年) | 教育ローンの融資限度額 | 金利方式 | 在籍確認 | Web申し込み | |

|---|---|---|---|---|---|

| 年3.975% | 30万円~500万円 | 変動金利 | 原則なし | 〇 | |

| 教育ローンの融資スピード | 最低返済額(月々) | 担保・保証人 | 返済期間 | 土日祝日の融資 | |

| Web契約なら9日(7営業日) | 借入金額の1.5%以上~ | 不要 | 6ヶ月〜10年 | 〇 | |

| 横スクロールできます→ | |||||

イオン銀行の教育ローンは、店舗または郵送から申し込める通常プランと、Webから申し込めるイオンアシストプランの2種類があります。

| プラン | 申し込み方法 | 金利 | 借入期間 |

|---|---|---|---|

| 通常プラン | 来店または郵送 | 基準金利年3.8%(変動あり) カードローン契約済みの場合、最優遇金利年2.8% |

1〜15年 |

| イオンアシストプラン・目的型 | Web申し込み | 金利年3.8%~年8.8% | 1〜8年 |

イオンアシストプランは短期・少額の借入、通常プランは長期・大口の借入に適しており、状況に合ったプランを選ぶことができます。

国の教育ローンと民間金融機関の教育ローンはどちらがいい?

教育ローンの利用を検討している方の中には、国と民間金融機関のどちらを選べばいいか迷っている方も多いでしょう。

冒頭でも結論を述べましたが、基本的には民間金融機関が提供している教育ローンの方がおすすめです。

ただし、家計が厳しく、民間金融機関の教育ローンが利用しにくい世帯は国の教育ローンを検討することも大切です。

ここからは、国と民間金融機関それぞれの教育ローンがおすすめなケースと、それぞれの教育ローンがおすすめな理由を詳しく解説していきます。

民間金融機関の教育ローンの方が多くの人におすすめ!

特別家計が厳しい状況でない場合、基本的には民間金融機関が提供している教育ローンの方がおすすめです。

民間金融機関の教育ローンがおすすめな理由は、申し込みの手軽さと融資スピードにあります。

また、国の教育ローンを契約するには、必要書類を郵送または日本政策金融公庫に持参する必要があります。

しかし日本政策金融公庫は各地域に店舗数が少なく、営業時間も短いのがネックです。

対して民間金融機関は必要書類を写真データで送れるところもあるため、来店して申し込む時間がないという方にもおすすめです。

民間金融機関の特徴やメリット・デメリットについては後の項目で解説しています。

家計が厳しい世帯には国の教育ローンがおすすめ

基本的には民間金融機関の教育ローンの方がおすすめだと述べてきましたが、以下のようなケースにおいては国の教育ローンの方が適しています。

- ひとり親の世帯

- 世帯年収200万円以下の世帯

- 子供3人以上で世帯年収500万円以下の方

まとめると、家計が厳しい世帯であれば民間金融機関よりも国の教育ローンの方が適しているといえます。

というのも、民間金融機関の教育ローンは以下のように、申し込み可能な人の年収を限定しているからです。

ご利用いただける方-前年度の税込年収(事業所得の方は申告所得)が200万円以上のお客さま。

引用元:三菱UFJ銀行「教育ローン」

対して国の教育ローンは、年収200万円以下の世帯でも融資の対象になると明言しています。

また、家計が厳しいことが想定される世帯に対しては、以下のような優遇措置をとっているため、借入のハードルが下げられています。

| 世帯の状況 | 優遇内容 |

|---|---|

| ひとり親家庭(母子/父子家庭) 交通遺児家庭 |

金利…年1.85% 保証料…通常の1/2 |

| 子ども3人以上で世帯年収500万円以下 | 金利…年1.85% 保証料…通常の1/2 |

| 世帯年収200万円以下 | 金利…年1.85% |

国の教育ローン「教育一般貸付」の特徴やメリット・デメリットについて詳しくは後の項目で解説しています。

民間の金融機関の教育ローンの特徴

教育ローンを提供している民間金融機関は、銀行や信用金庫、ろうきんなどが挙げられます。

民間金融機関の教育ローンは、融資スピードと手続きのシンプルさに富んだ教育ローンです。

また、金利方式は国の教育ローンが固定金利なのに対し、民間金融機関は基本的に変動金利です。

この項目では、民間金融機関の教育ローンにおけるメリット・デメリットや申し込みの手順などを解説していきます。

民間の金融機関のメリット・デメリット

民間金融機関の教育ローンにおけるメリット・デメリットは以下のようにまとめられます。

- 国の教育ローンよりも審査が早い

- Webから簡単に申し込める

- 国の教育ローンよりも金利が高い

- 年齢制限や年収制限がある

それぞれについて詳しく解説していきます。

メリット1.国の教育ローンよりも審査が早い

まず1つ目のメリットは、審査が早い点です。

金融機関の教育ローンは最短即日〜2週間程度で融資が受けられる商品が多いです。

お申込後、迅速に審査を行い、最短で即日融資が可能です。

※

お申込の受付時間帯によっては、審査結果のご連絡が翌日以降になる場合があります(郵送申込の場合は、借入申込書が当行に届きしだい審査を開始します)。

引用元:三井住友銀行「教育ローン」

そのため借入までの計画が立てやすく、入学金の納入までに期限が迫っているケースなどにおいても頼りになります。

メリット2.Webから簡単に申し込める

民間金融機関の教育ローンにおける2つ目のメリットは、Webから簡単に申し込める点です。

必要書類の提出〜借入までWeb上でおこなえる金融機関もあり、来店や郵送物のやり取りなしで利用できる教育ローンも少なくありません。

全ての手続きがWeb上で完結する商品であれば、教育ローン契約にかける手間と時間を最低限に抑えることができます。

新年度の準備に慌ただしい方にとって、Web完結で申し込み〜融資までおこなえるのは大きなメリットと言えるでしょう。

デメリット1.国の教育ローンよりも金利が高い

民間金融機関のデメリットは、国の教育ローンよりも金利が高い点です。

| 教育ローンの種類 | 金利 |

|---|---|

| 日本政策金融公庫 | 年2.25% |

| 三菱UFJ銀行「ネットDE教育ローン」 | 年3.975% |

| 横浜銀行教育ローン | 2.90% |

| 常陽銀行教育ローン | 年3.975% |

国の教育ローンは年2.25%の固定金利なのに対し、民間金融機関は2.7%〜3.9%ほどが相場です。

また、ほとんどの商品が変動金利なため、市場金利の変動によって金利が高くなるリスクがあります。

ただし、同じ会社の他商品と併用することで金利が優遇される場合もあり、低金利で利用する方法がないわけではありません。

- 住信SBIネット銀行の住宅ローン残高がある場合…教育ローンの金利-年1.0%

- 住信SBIネット銀行のカードローン契約済みの場合…教育ローンの金利-年0.5%

- 住信SBIネット銀行の証券口座保有登録済みの場合…教育ローンの金利-年0.5%

自身のメインバンクで複数のローン商品を利用することによって、手軽さと低金利を両立することも可能です。

デメリット2.年齢制限や年収制限がある

民間金融機関の教育ローンには、申し込み可能な年齢や年収が限定されています。

| 金融機関 | 申し込み条件 |

|---|---|

| 三菱UFJ銀行 | 年齢が申込時に満18歳以上、完済時に満70歳の誕生日まで 前年度の税込年収(事業所得の方は申告所得)が200万円以上のお客さま。 勤続(営業)年数が1年以上のお客さま。 |

| 楽天教育ローン | ①お借入時の年齢が満20歳以上満62歳以下 |

| 東京スター銀行 | 満20歳以上満69歳以下の方で、完済時の年齢が満75歳以下の方 年収150万円以上の方 |

上記のように、金融機関ごとに具体的な数字に多少の違いがありますが、多くの商品で年齢と年収の制限が設定されています。

特に、年齢制限の上限は完済時の年齢となっている場合もあるため注意が必要です。

年齢や年収の条件で金融機関の教育ローンが利用しにくいという方は、国の教育ローンを検討する必要があるでしょう。

民間の金融機関の教育ローン申し込みのタイミングと流れ・手順

民間金融機関の教育ローンは、申し込みから融資まで1週間程度しかかからない商品が多いため、進学先や引っ越し先が決まってから申し込んでも遅くはありません。

すでに納入してしまった入学金や授業料についても、ローン振替の対象となる商品も多いため、融資が納入期日を過ぎても対応できる場合が多いです。

資金用途-既にお支払い済みの資金(審査お申込み日から3か月以内のものに限る)

引用元:千葉銀行「スーパー教育ローン学生生活」

入学金の納入に間に合わせたい場合、合格証明書が入手できる前にも審査を進めておくことができるため、受験前の申し込みがおすすめです。

申し込み後のキャンセルもほとんどの商品で可能なため「志望校に合格したら・落ちて私立進学になったら利用したい」という動機でも申し込みできます。

民間金融機関の教育ローンにおける申し込み手順は商品ごとに多少の違いがありますが、大まかな流れは以下の通りです。

入学金や1年分の学費などに使う目的で借入を希望する場合、受験前、合格前であっても申込み可能です。

公式サイトに記載されている融資スピードはあくまで「最短融資」や「目安」であるため、なるべく余裕をもって申し込んでおくことをおすすめします。

、

仮審査は、書類提出の必要がないため、進学先や新生活の住宅が決まる前でも受けられます。

本契約には必要書類を提出する必要があります。

書類の提出はWeb上で写真をアップロードできる金融機関と、来店または郵送でしか提出できない金融機関があります。

申込み人名義の金融機関の口座に、入金される場合もあれば、進学先に教育ローン提供元の金融機関から直接入金される場合もあります。

どのように入金されるかは、申し込み時に案内があるので、正確に把握しておきましょう。

民間の金融機関の教育ローン申し込みの必要書類

民間の教育ローン申し込みで必要になる書類は、それぞれの金融機関ごとに異なります。

例えば、必要書類の種類が少ない三菱UFJ銀行の教育ローンにおける必要書類は以下の通りです。

- 本人確認書類

- 収入証明書

- 資金用途がわかるもの

運転免許証・パスポート・マイナンバーカードなど

借入希望額が200万円を超える場合のみ

入学手続案内や納付書・学生証など

上記のように、必要書類が少ない教育ローンもあれば、千葉銀行のように必要書類が多い教育ローンもあります。

- 本人確認書類

- 勤続(営業)年数を確認できる書類

- 収入証明書

- 住民票謄本等

- 資金用途が分かるもの

- 銀行印

インターネット支店での取引を希望の場合は不要

上記のように、教育ローンの申し込みに必要な書類は利用する金融機関によって異なるため、各金融機関のホームページから確認する必要があります。

また、資金用途が分かる書類に関しては「進学先が決まるまで」「書類が発行されるまで」先送りにして、事前に審査を受けて準備を整えておくことができます。

国の教育ローン「教育一般貸付」の特徴

| 教育ローンの金利(年) | 教育ローンの融資限度額 | 金利方式 | 在籍確認 | Web申し込み | |

|---|---|---|---|---|---|

| 2.25% | 最大350万円 | 固定金利 | 原則なし | 〇 | |

| 教育ローンの融資スピード | 最低返済額(月々) | 担保・保証人 | 返済期間 | 土日祝日の融資 | |

| Web契約なら9日(7営業日) | 借入金額の1.5%以上~ | 不要 | 6ヶ月〜10年 | 〇 | |

| 横スクロールできます→ | |||||

国が提供している教育ローンは「教育一般貸付」と呼ばれています。

教育一般貸付では、国の政策金融公庫から資金を貸し付けるため、契約までの手続きが煩雑な点が少々ネックです。

一方で、年収が少なかったり、子供が多かったりといった理由で、家計が厳しい世帯に対しても融資がおこなわれる点は国の教育ローンならではの利点です。

国の教育ローン「教育一般貸付」のメリット・デメリット

国の教育ローン「日本政策金融公庫」のメリット・デメリットは以下のようにまとめられます。

- 民間金融機関よりも低金利で借りられる

- ひとり親世帯や低所得者世帯ならはさらに優遇金利で利用できる

- 融資までに時間がかかる

- 申し込みに手間がかかる

それぞれについて、詳しく解説していきます。

メリット1.民間金融機関の教育ローンよりも金利が低い

教育一般貸付の金利は、民間金融機関の教育ローンよりも金利が低いのがメリットです。

| 教育ローンの種類 | 金利 |

|---|---|

| 日本政策金融公庫 | 年2.25% |

| 三菱UFJ銀行「ネットDE教育ローン」 | 年3.975% |

| 横浜銀行教育ローン | 2.90% |

| 常陽銀行教育ローン | 年3.975% |

また、固定金利なため、市場金利の変動によって金利が高くなるリスクもなく、安心です。

一般的に固定金利のローン商品は変動金利の基準金利よりも高くなる傾向があります。

教育一般貸付は国が提供しており、営利目的の側面がないため、上記のように低い金利で借入ができるのです。

メリット2.ひとり親世帯や低所得者世帯ならはさらに優遇金利で利用できる

教育一般貸付は、以下の条件を満たす世帯には優遇金利が適用されます。

| 世帯の状況 | 優遇内容 |

|---|---|

| ひとり親家庭(母子/父子家庭) 交通遺児家庭 |

金利…年1.85% 保証料…通常の1/2 |

| 子ども3人以上で世帯年収500万円以下 | 金利…年1.85% 保証料…通常の1/2 |

| 世帯年収200万円以下 | 金利…年1.85% |

上の表から、家計が通常よりも厳しい世帯でも教育ローンを利用しやすいようになっていることがわかります、

民間金融機関の教育ローンは、申し込み可能な年収の下限が200万円や150万円に設定されていることが多く、ひとり親や低所得な世帯では利用できない場合があります。

ご利用いただける方-前年度の税込年収(事業所得の方は申告所得)が200万円以上のお客さま。

引用元:三菱UFJ銀行「教育ローン」

家計にゆとりがない世帯でも利用できるよう規定されている点は、国の教育機関ならではのメリットです。

デメリット1.借入までに時間がかかる

国の教育ローンは、民間金融機関ほど対応がスピーディではなく、審査もより厳しくおこなうため、融資までのスピードがかなり遅い点がネックです。

実際、日本政策金融公庫の公式サイトにも、以下のような案内があります。

余裕を持って資金をご準備いただけるよう、必要時期の2~3ヵ月前のお申し込みをおすすめします。

引用元:日本政策金融公庫「教育一般貸付 (国の教育ローン)」

民間の金融機関であれば最短1週間程度で融資が受けられる商品も珍しくないため、国の教育ローンはやはり融資まで時間がかかると言わざるを得ません。

入学人の納入期限までに数週間しか時間がないという場合などは、国の教育ローンはおすすめできないので、ご注意ください。

デメリット2.申し込みに手間がかかる

2つ目のデメリットは、申し込みに手間がかかる点です。

国の教育ローンは、申し込みこそWebからおこなえますが、審査後の契約は書類の郵送または来店で行う必要があります。

日本政策金融公庫は当然、店舗数が多いわけではなく、店舗で契約を行う場合は数駅の距離を移動しなければならないことが多いでしょう。

また、営業時間は平日9時~17時の間であり、相談や不明点の質問もスムーズにいかない場合が多いです。

契約に必要な書類も民間金融機関より多い点もネックです。(詳しくはこちら)

必要書類の1つである「印鑑証明書」は市区町村役所で入手する必要があり、調達するのに手間がかかってしまいます。

国の教育ローン「教育一般貸付」申し込みのタイミングと流れ・手順

国の教育ローン「教育一般貸付」には、インターネットと郵送の2種類の申し込み方法があります。

入学金の納入に間に合わせたい場合、合格証明書が入手できる前にも審査を進めておくことができるため、受験前の申し込みがおすすめです。

申し込み後のキャンセルも可能なため「志望校に合格したら・落ちて私立進学になったら利用したい」という動機でも申し込みできます。

国の教育ローン「教育一般貸付」の申し込み手順は以下の通りです。

入学金や1年分の学費などに使う目的で借入を希望する場合、受験前、合格前であっても申込み可能です。

融資までに時間がかかりますし、キャンセルのいつでも可能なので、余裕をもって申し込みをしましょう。

審査通過したら、「ご融資のお知らせ(兼借用証書)」などの書類が郵送されるため、郵送された書類の案内に従って記入箇所を埋めましょう。

入金の際、送金手数料を負担します。

国の教育ローン「教育一般貸付」申し込みの必要書類

国の教育ローン「教育一般貸付」申し込みの際に必要な書類は以下の通りです。

- 「ご融資のお知らせ(兼借用証書)」

- 預金口座振替利用届

※金融機関からの自動振替によるご返済をご希望の方のみ

- 印鑑証明書

- 合格を確認できる書類(合格通知書、入学許可書等)

- 送金先口座の預金通帳

※郵送で提出する場合はコピーでOK

※郵送で提出する場合はコピーでOK

進学先が決まる前に入学資金のための申し込みをした場合、合格通知書、入学許可証は交付されるまで提出を遅らせることができます。

印鑑証明書は市区町村役所で入手する必要がありますが、発行までに時間がかかる場合があるため、早めに発行の申請をしておきましょう。

教育ローンはいつまでに返済する?返済金額・返済期間の目安

教育ローンは、借入した翌月から、借入元金と利息を合わせた一定の金額を毎月返済する「元利均等返済」が基本です。

ただし、子供の在学中は利息のみを返済し、借入元金は卒業後から返済する「元金据置返済」も利用できる場合がほとんどです。

元金据置返済の場合、例えば以下のような返済計画がシミュレーションされます。

(例)借入金額が100万円、返済期間が10年間(うち利息のみのお支払4年)の場合

| 期間 | 返済金額 | 返済回数 |

|---|---|---|

| 在学中 (利息のみの返済) |

1,900円 | 48回払い |

| 卒業・修了後 (元金+利息を返済) |

14,900円 | 72回払い |

教育ローンお返済は誰がする?

教育ローンの返済は、申し込み人が最後までおこないます。

また、教育ローンの利用者名義を変更することはできないため、ご注意ください。

「教育ローン」については、名義変更はできません。

引用元:伊予銀行「よくあるご質問」

民間金融機関の教育ローンであれば引き落とし口座を変更することはできますが、口座名義が申し込み者と一致していないと変更が認められません。

上記のようなケースでは、家庭内で子供からお金を回収し、ローン会社にはあくまで申し込み人名義で、申し込み人の口座から返済をおこなう必要があります。

まとめ

教育ローンは国の教育ローン「教育一般貸付」と民間金融機関が提供する商品の2種類から選べます。

世帯年収が200万円を下回るご家庭や、ひとり親のご家庭などは、低金利かつ安心の固定金利で利用できる国の教育ローンの方が適しているでしょう。

一方で、上記のような状況に当てはまらない場合は、融資までのスピードも早く、手続きの手間も少ない民間金融機関の教育ローンがおすすめです。

新生活の準備に慌ただしくなりがちな新年度前に教育ローンを申し込む場合は、Webから簡単に申し込める民間金融機関の教育ローンが頼りになるでしょう。

本記事で紹介した11商品自分に合った教育ローンを見つけてみてください。

教育ローンに関するよくある質問

- Q. 教育ローンはなんの用途に使えますか?

-

A.

教育ローンは、以下のように教育・学生生活に必要な資金として幅広く利用できます。

・中学〜大学院までの入学金・学費

・塾・予備校の授業料

・教科書代

・部活動の遠征費・合宿費

・留学費

・進学を機に一人暮らしを始めた学生の家賃など上記に当てはまらない資金用途も、商品によって認められる場合があります。

- Q. 教育ローンは収入の低い世帯でも利用できますか?

-

A.

民間金融機関の教育ローンは、年収200万円や150万円以上であることを申し込み条件としている商品があります。

国の教育ローンであれば、世帯年収200万円以下の家庭にも融資が認められる可能性があり年収が低いことで審査に落ちる可能性は低いと言えます。

- Q. 教育ローンはいつからいつまでに返済しなければいけませんか?

-

A.

教育ローンは、借入した翌月から、商品ごとに定められた最長返済時期(10年〜19年ほど)までに返済する必要があります。

また、子供の在学期間中は利息のみを支払う「元金据置」方式での返済も可能なところが多いです。

- Q. 教育ローンでは平均でいくら借入されていますか?

-

A.

東京私大教連の「私立大学新入生の家計負担調査 2021年度」によると、教育ローンを利用した人の平均の借入額は177万円というデータが出ています。

- Q. 教育ローンの契約者名義を変更することはできますか?

-

A.

教育ローンの契約者名義を変更することはできません。

入学〜在学時は親が返済を担い、卒業・修了後からは子供に返済を負担させたいという場合も、直接請求先を変更先を変更することはできないので注意しましょう。