■当サイトでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

■当サイトでは、銀行カードローンなどから委託を受け広告収益を得て運営しております。

「カードローンの限度額を上げたい!」と思う方は多いのではないでしょうか。

- 旅行に誘われたけどカードローン限度額を使い切ってしまった。

- 冠婚葬祭の費用をカードローンで補おうとしたのに限度額が少ない!

- 以前契約したカードローン限度額が5万円のままで使いみちがあまりない…。

いざ借り入れが必要なときに希望額が借りられるよう、カードローンの限度額は上げておきたいものです。

本記事ではカードローンの限度額を上げるコツとカードローン限度額がいっぱいになってしまった時の対処法について解説します。

この記事を最後まで読めば、カードローンの限度額をスムーズに上げられるようになります。また増枠の条件を知ることで、限度額が増える確率も自ら高めることができます。

- カードローンの限度額とは何か

- カードローン限度額の目安

- カードローンの限度額を上げる方法

- 生活苦で限度額がいっぱいになってしまった人が利用できる融資制度について

| 三菱UFJ銀行「バンクイック」 | 楽天銀行スーパーローン | auじぶん銀行カードローン | 三井住友銀行カードローン | |

|---|---|---|---|---|

|

|

|

|

|

| 金利(年率) | 1.8%~14.6% | 1.9%~14.5% | 1.48%~17.5%※1 | 年1.5%~14.5% |

| 借入限度額 | 最大500万円 | 最大800万円 | 最大800万円 | 10~800万円 |

| 審査時間 | 最短即日※3 | 最短当日 | 最短即日 | 最短当日※3 |

| 融資スピード | 最短翌営業日※3 | 最短翌日 | 最短即日 | 最短当日※3 |

| Web完結 | ◯ パソコン、スマートフォン、アプリから申し込み完了※お申し込みまで |

◯ Web・アプリから申し込み完了 |

◯ Web・アプリから申し込み完了 |

◯ Web・アプリから申し込み完了 |

| 郵送物なし | ◯ | × | × | ◯※2 |

| 無利息期間 | なし | なし | なし | なし |

| 在籍確認電話 | あり | あり | あり | あり |

| 成約率 | 公表なし | 公表なし | 公表なし | 公表なし |

| 保証人・担保 | 必要なし | 必要なし | 必要なし | 必要なし |

| 最低返済額(月々) | 1,000円~ | 2,000円~ | 1,000円~ | 2,000円~※5 |

| 土日祝日の融資 | ◯ | ◯ | × | 審査通過後、土日祝でもローン契約機でカードを受取れば融資可能 |

| 公式サイト | ||||

|

※1通常:1.48%~17.5% カードローンau限定割 誰でもコース:1.38%~17.4%・借り換えコース:0.98%~12.5% ※2ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。 ※3申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合あり ※4申込から契約までの手続きがWEBで完結 ※5毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。 横スクロールできます→ |

||||

もくじ

カードローンの限度額って何?

カードローンの限度額とは「カードローン利用者が借りられる上限金額」という意味です。

カードローンに申し込むと申込者の収入などの審査がおこなわれ、その人が借りることができるお金の限度額が設定されます。限度額を設定する理由は、カードローン利用者の借り過ぎを防ぐためです。

また、カードローンの限度額には2種類あり「その人が借りられる上限金額」という意味と「カードローンの商品として個人に貸付する上限額」という2通りの意味があるという点に注意が必要です。

一般的には「その人が借りられる限度額」=「借入限度額」という言い方をする場合が多いですが、カードローン会社ごとに表現が異なるので、契約するカードローンではどのような言い方をしているかきちんと把握しましょう。

| カードローン | 商品限度額 | 借入限度額 |

|---|---|---|

| プロミス | ご融資額 | 500万円まで |

| アコム | 契約極度額 | 1万円~800万円 |

| アイフル | 契約限度額または貸付金額 | 800万円以内 |

| SMBCモビット | 商品限度額 | 1万円~800万円 |

| 三菱UFJ銀行 | 利用限度額 | 10万円以上500万円以内 |

| 三井住友銀行 | ご契約極度額 | 800万円 |

| オリックス銀行 | 利用限度額 | 最高800万円(10万円単位) |

| 参照元 |

プロミス公式サイト アコム公式サイト アイフル公式サイト SMBCモビット公式サイト 三菱UFJ銀行公式サイト 三井住友銀行公式サイト オリックス銀行公式サイト |

|

上記は「カードローン商品としての貸付上限額」の各社での表現と金額をまとめたものです。

表現が微妙に異なること、貸付金額の範囲も1万円から借りられるものや10万円から始まるものなど、さまざまあります。

銀行カードローンは限度額が高めになる

銀行の扱うカードローンは限度額が高めに設定されています。

消費者金融カードローンなど、銀行以外の貸金業者が提供しているカードローンが扱うカードローンは、総量規制による貸付制限があります。

総量規制とは、貸金業法で定められた「利用者の年収の3分の1までしか貸し付けしてはいけない」という決まりです。

下記は日本貸金業協会の公式サイトの説明で、銀行が提供するローンが総量規制の対象ではないことがはっきりと書かれています。

(1)総量規制の対象となる貸付けは、貸金業者が提供しているカードローンの貸付けです。したがって、貸金業者が提供しているカードローンに該当しない銀行などが行うローンや、信販会社の販売信用(ショッピングクレジット)は総量規制の対象にはなりません。

したがって、総量規制に縛られない銀行カードローンは高めの限度額設定が期待できます。

銀行カードローン借入限度額の目安

ここでは銀行カードローンの限度額に注目します。

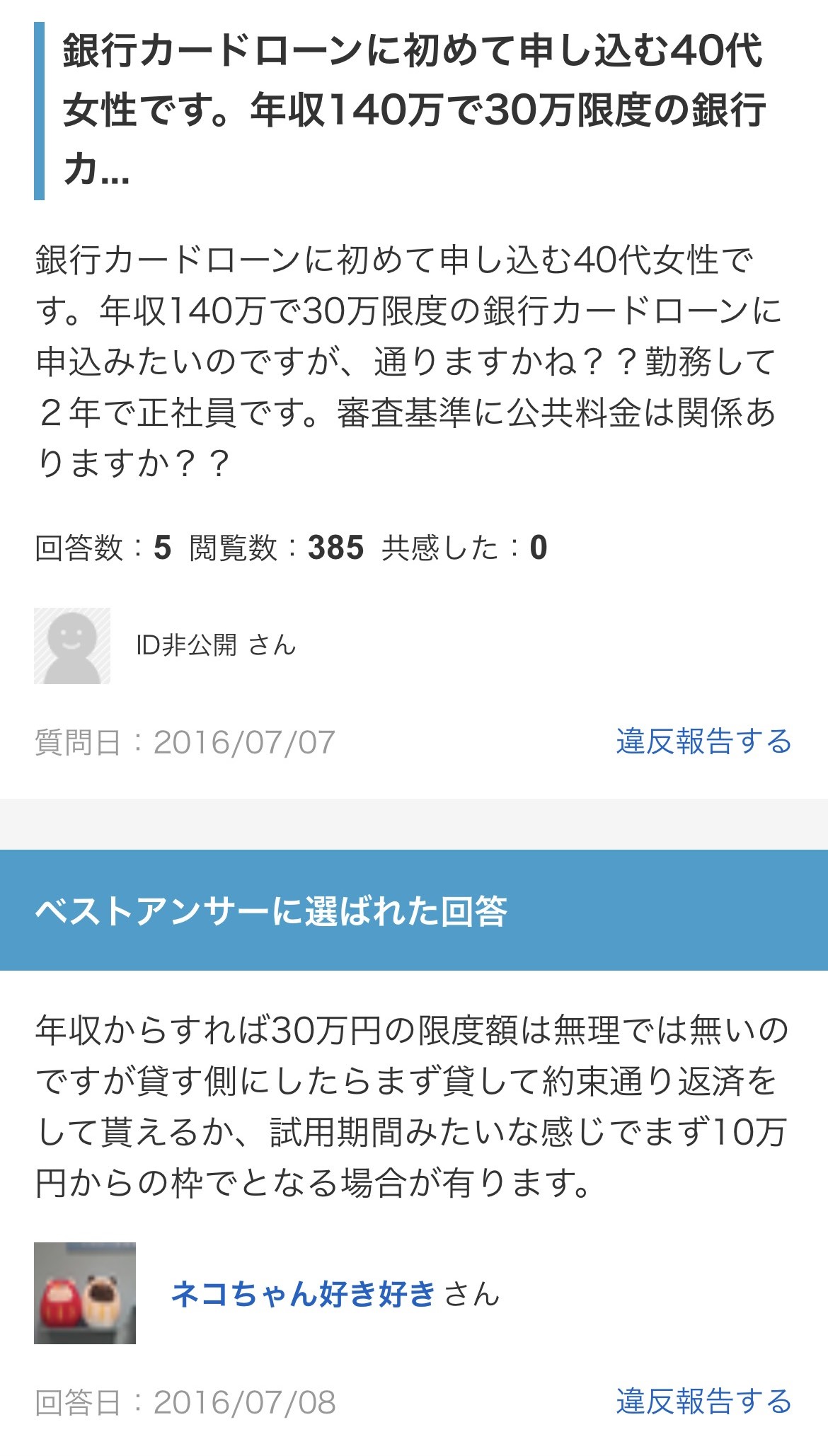

結論から言うと、銀行カードローンでは最大で年収の1/2程度の限度額が期待できそうです。

ただし、借入限度額が年収の1/2程度になるには「年収300万円以上、勤務歴1年以上」という条件が必要となります。

上記の限度額の目安は、下記2件のツイートをもとに推測しました。

もうカードローンの審査結果が出た!

年収の丁度半分の限度額らしいんだけども、そんなもんなのかな— さくらい (@s64175s) May 17, 2022

次の方の事例をみてみます。

薄給ダブルワーカー年収560万(前年度)のカードローン限度額は270万円、金利5.49%。こんな簡単にお金が借りれるのはよくないね。 #カードローン pic.twitter.com/Q6n5NWvQJE

— Generative Jann (@doubleworkand) November 16, 2019

上のツイートではどちらもカードローンの種類は明記されてませんが、年収の半分程度の限度額が設定されているので、総量規制の対象外になるカードローンであることがわかります。

年収300万円未満の方の限度額は、契約してすぐは10~30万円くらいの最小限度額が設定されるでしょう。この場合、毎月きちんと返済しカードローン契約から半年以上過ぎた時点で借入限度額を上げることができます。いきなり年収の1/2まで上げることは難しいですが、1年前後の返済実績を積むことで「安定した収入がある人」として信用を得ることができます。

カードローン借入限度額を上げるにはどうする?

すでに持っているカードローンの借入限度額は増額申請できます。となれば、いざ借り入れが必要なときに希望額が借りられるよう上限額は上げておきたいものです。

ここからは借入限度額の増額を申し込む方法と審査でチェックされるポイントについて説明します。

増額申請の方法はWebからの申し込みが便利

カードローンの申込方法にはいくつか方法があります。主に、以下の方法が一般的です。

- 電話申し込み

- Web申込

- 無人契約機からの申し込み

Webでの増額申請ならスマホですべての手続きを完了できるため、限度額の増額時はWeb申し込みがおすすめです。

増額の審査で見られるポイント

カードローンの借入限度額を上げる際には申込時のように再審査が行われます。

審査で見られる内容は基本的にカードローン申込時と同じ内容ですが、申込時の審査同様に慎重に行われるため、より確実に借入限度額を上げたい方は下記のポイントを意識しましょう。

収入が増えていること

限度額の増額審査では、契約時と同様に収入の審査が行われます。ですので収入の増加が認められれば借入限度額の引き上げができるでしょう。

増額申請の審査の際は、収入証明書類の提出が必要になります。法律上は50万円以下の借入なら収入証明書類の提出は必要ありませんが、収入証明書を提出すればより審査で信用度が増すので、50万円以下の増額でも収入証明書類を用意しましょう。

貸金業法では下記のいずれかに当てはまる場合に収入証明書類の提出を義務付けています。

- 既存の借入れ残高と合算して50万円を超える場合

- 既存の借入れ残高、他の貸金業者が提供しているカードローンからの借入れ残高と合算して100万円を超える場合

また、収入証明書類の種類について以下のように定めています。

- 源泉徴収票

- 支払調書

- 給与の支払明細書

- 確定申告書

- 青色申告決算書

- 収支内訳書

- 納税通知書

- 納税証明書

- 所得証明書

- 年金証書

- 年金通知書

※上記(4)から(9)の書類については、複数年分の事業所得を用いて年収を計算する場合には、その複数年分の書類が必要となります。引用元:貸金業法Q&A | 金融庁

これらの書類の情報をもとに、希望する借入限度額に対してきちんと返済できると判断されると借入限度額が上げられます。

安定した仕事に就いていること

限度額の増額審査では、安定した仕事についているかも判断材料とされます。

例えば、勤続年数が長い(同じ会社で長く働いている)、上場企業勤務もしくは公務員である、といった人は審査で良い評価を得るでしょう。

しかし、パート・アルバイトであっても収入証明書から収入が増えたことがわかれば今の借入限度額を上げてもらえることが期待できます。また、アルバイトなどでも勤続年数が長いと審査で有利になります。

延滞した経験がないこと

これまでの利用履歴で延滞した経験がないことも審査の重要ポイントです。

逆に、返済の遅延や延滞などがあると、審査に通らないこともあります。これから増額申請を検討している人は、返済の遅延や延滞をしないように注意しておきましょう。

借入限度額の増額申請時の注意点

カードローン各社は、増額申請時の審査を慎重におこなっています。

そのため、希望通りに増額できない場合や審査に時間がかかり予定通り借りられないなどの不都合がおこります。

ここでは、そういった借入限度額の増額申請で気をつけるべき点について説明します。

申し込みは日程に余裕をもっておこなう

すでに利用しているカードローンでも、増額申請時の審査は初回同様にしっかりおこなわれます。

50万円を超える限度額を希望する場合、収入証明書類の提出が必要になるため手元にない場合は職場にて発行してもらう必要があります。アルバイトをしている人の場合は源泉徴収票などが渡されないケースも想定し、50万円以上の借入が必要であれば事前にバイト先に書類用意してもらえるよう連絡しましょう。

また、審査の結果がわかるまでに数日かかることもあるので、日程に余裕を持って増額申請は行いましょう。

虚偽の申告をしない

限度額の増額申込には収入証明書類の提出が必要ですので、嘘の収入を伝えようとしてもすぐにバレてしまいます。

虚偽の申告が発覚すれば審査で不利になることは確実ですし、信用情報に記録された場合は今後下記のような不都合が発生することもあります。

- 新規のクレジットカードの申し込みができない

- 各種ローンの審査に落ちてしまう

- 賃貸契約の審査に通りにくくなる

- スマートフォンの分割払いができなくなる

このような事態に陥らないためにも、自身の信用情報に傷をつけるような行為は避けましょう。

返済できる範囲で借りる

無事審査に通過し借入限度額が上がると、必要以上に借入をしてしまう方もいます。

もし借り過ぎによって返済が滞るような状況になると、先に述べたように信用情報に記録されてしまうため注意が必要です。

自身の家計を考慮し、詳しい返済の計画を立てたうえで必要な額だけ借りましょう。

また、一気に借入額を増やすと完済までの期間が長引いて返済の負担が大きくなってしまいます。いきなり借入限度額のいっぱいまで借りるのは避けましょう。

希望通り増額できない場合もある

借入限度額の増額をカードローン会社に希望しても、希望通り増額できるとは限りません。

希望する限度額が高すぎる場合はもとより、収入が増えているにも関わらず希望通りに借入限度額を増額できないケースもあります。

そのような場合、下記のような経験が審査でマイナスとなった可能性があります。

- 利用実績が6か月~1年に満たない

- 返済中に追加借入をしたことがある

- 返済を滞納したことがある

利用実績がまだ少ない方や、完済前に追加借入をしている方は「本当にこの金額を貸して大丈夫だろうか?」と十分な信用を得られないと判断され、増額できない可能性があります。

また、返済を滞納した経験がある場合は、次の項目で説明するように現在の限度額を下げられる可能性が高まります。

増額審査の結果で現在の限度額が下がることもある

借入限度額の増額を申し込み審査が行われると、結果次第では現在の限度額より下げられてしまう場合があります。

下記に当てはまる場合は限度額が下げられてしまうかもしれません。

- 転職・結婚などの理由で収入が減った

- 他社での借入が増えた

また、増額を申し込んでいなくても「何度も延滞する」「借りて返してを繰り返してなかなか返済が進まない」というような場合はカードローン会社によって借入限度額が下げられてしまうでしょう。

借入限度額を引き上げる際は増額がおすすめ

借入限度額を増やしたい場合は新しくカードローンを契約するより、これまで使ってきたカードローンで増額を申請する方が良いです。

その理由は以下の3点です。それぞれについて説明します。

- 金利が低くなりお得になる

- 新規よりも早く融資される

- シンプルに返済管理ができる

金利が低くなりお得になる

カードローンの金利は人それぞれ設定された借入限度額ごとに決められています。

通常は借入限度額が大きいほど低い金利が設定されるので、別々にカードローンを契約して借入額を増やそうとするより返済の負担が少なくなります。

借入を1社に絞った場合、毎月の返済額は下のように減ります。

- カードローンA社で100万円(金利15%)を借りB社で50万円(金利18%)を借りた場合の返済額

- A社のみで150万円(※金利14%)借りた場合の返済額

(1)A社の返済額:12,329円 B社の返済額:7,397円 合計:19,726円

(2)A社の返済:17,260円

※借入額が増えて金利が下がる

返済の負担を軽くするためにも、借入は1社に絞り、追加借入は増額申請で対処しましょう。

新規よりも早く融資される

これまでに利用してきたカードローンの増額申請であれば、新規で契約するより申し込みから利用開始までのスピードが早いといえるでしょう。

新規契約の場合は審査終了後にもローンカードが届くまで数日かかる一方、増額申請は審査が通れば手元のカードを使ってすぐに利用開始ができるという強みがあります。

また、増額の審査では新規契約時の勤務先への在籍確認といった一部の審査手順が省かれる場合もあり、利用状況や信用情報に問題がなければスムーズに審査が終わる可能性もあります。

シンプルに返済管理ができる

カードローンの返済期日や返済額は、それぞれのカードローン会社ごとに異なります。

そのため、複数のカードローンで借入れをしていると、返済額や返済日などの管理が複雑になってしまいます。

複雑な借入状況では返済期日を間違えるといったミスの原因になるため、借入をまとめてシンプルに返済管理をすることが得策です。

2つのカードローンを持っても限度額は2倍にならない

単純にカードローンを2つ契約しても、借入限度額が多くなるとは限りません。

総量規制では「1社からの借入額」ではなく「他社含めたすべての借入の合計」が年収の1/3以内でなければいけない、と決められています。

したがって、仮に1つのカードローンで借入がある状況で、新しく別のカードローンに申し込んでも、現在の借入金額を合算して低めに限度額が設定されます。

また、カードローンに申し込んだ記録は信用情報に残されるので、審査の際に複数のカードローン契約があることが判明した場合、借入限度額が低くされる可能性があります。

上記のリスクを踏まえ、借入限度額が足りなければ増額申請をしましょう。

銀行カードローンも独自の基準で限度額を制限している

銀行カードローンは総量規制の対象外ですが、利用者の借り過ぎを防ぐために独自のルールで借入限度額を設定しています。

そのため、銀行カードローンであっても、これまでに他のカードローンを契約していたり、借入があった場合は、それらを考慮して低い限度額が設定されます。

カードローンの限度額が低いなら目的別ローンという手段もある

どうしても借入が必要なのに増額の審査に落ちてしまった場合は、目的別ローンを利用する手段もあります。

目的別ローンとは、自動車ローンや教育ローンといった、特定の使用目的のためにお金を借りることができるローン商品です。

目的別ローンは総量規制の対象外なので、年収の1/3以上の借入になる場合でも契約が可能です。安定した収入さえあれば、カードローンを増額できなかった方でも追加でお金を借りられます。

カードローンの他に借入がなく、もし追加借入の目的が定まっているなら目的別ローンの利用も検討してみましょう。

目的別ローンは幅広い用途につかえる

目的別ローンはローンの名目に関連する幅広い費用に使えます。

カードローンで払おうとしていた費用も、意外と目的別ローンで払えるかもしれません。

ここからは主な目的別ローンについて説明します。

マイカーローン

マイカーローンは新車・中古車・バイクなどの購入のために利用できるローンです。一部のマイカーローンは車の購入費用だけでなく、免許取得費用や修理費用などにも利用できます。自動車関連の出費は金額が大きいため金利も低く設定されており、変動金利制でおおよそ1~4%という範囲のローンが多いです。

ただ、扱う金額が大きいため収入に関する申し込みの条件が設定されている場合がほとんどで、例えば、

- 年収200万円以上ある方

- 1年以上の勤続年数

- 正社員または(パート・アルバイトを除く)非正規社員

といった制限を設けている場合が多いようです。

アルバイトであっても安定した収入があれば申し込めるカードローンと比べると収入面の条件が厳しめですが、年収200万円以上の安定した仕事さえあればカードローンの借入限度額による制限を受けずに借入できる可能性はあります。

教育ローン

教育ローンは大学・専門学校・予備校などへの進学費用をはじめ、家賃など生活費の仕送りのためにも使えるローンです。

在学中の返済は利息のみの支払えばよいという「元金据置期間」が設定されていることも教育ローンの大きな特徴です。

奨学金に似ていますが、奨学金は返済義務が学生自身にあるのに対し、教育ローンは契約者(親)が返済するため、子どもに将来負担を掛けたくないと考える親御さんが利用するケースもあるようです。

また、2カ月~3カ月以内の契約以前に支払い済みの入学一時金・学費といった出費にも充当することができるといった特徴があります。

マイカーローン同様、1年以上の勤続年数と安定した収入が申し込み条件とされるため、現役学生本人が申し込むことは難しいです。しかし、昼間に働き、夜は大学の夜間課程で学びたいという方などは自分の学費に充てることもできるでしょう。

ビジネスローン

ビジネスローンは法人・個人事業主・自営業者向けのローンです。

利用限度額(ローン商品としての限度額)や融資スピードの早さ、金利といった部分はカードローンに似ていますが、事業資金のための融資であるため総量規制の対象外となることが強みといえます。

ビジネスローンの種類によっては事業以外のプライベートな出費(生活費など)に使えるものもあります。

ビジネスローンという名のローンはさまざま種類があり、カードローンと同じく無担保・保証人なしで借りられるものに関しては申し込み条件以外でさほど違いはありません。

申し込み条件の例としては、「業歴2年以上」「決算期を2期以上終了している」「法人格を有する事業の代表者」といったものがあります。

事業資金を得るための他の融資と比べると金利高い傾向があり、状況によってはカードローンの利用の方が便利であることもあります。

医療ローン

医療ローンの主な目的は、健康保険でカバーされない自由診療の高額医療に利用することです。

主に数十~数百万円の費用がかかる美容成形や薄毛治療、歯のインプラント治療などに利用されるほか、長期の入院費用や先進医療、不妊治療なども対象となります。

クリニック提携の信販会社が提供する医療ローンは、治療の申し込みをしたすぐ後に支払い方法のオプションとして医療ローンの申し込み手続きを行ってくれることが多いです。この場合は審査が柔軟におこなわれるので銀行が提供する医療ローンよりも審査に通りやすいと考えられます。

その他の総量規制対象外となるローンの例

目的別ローンの他にも総量規制の対象外となる借入方法がいくつかあり、カードローンの借入限度額が上げられなかった際の別の借入方法として検討できます。

フリーローン

フリーローンとは、おもに銀行が取り扱っている個人向けローンです。銀行による貸し付けであるため、総量規制の対象外とされています。カードローンが一度契約すれば利用限度額以内で何度でも自由に借入できることに対し、フリーローンの借り入れ回数は1回のみとなります。また、フリーローンの用途は事業用・投資用に使わないことと定められています。

配偶者貸付

配偶者貸付も総量規制の対象外となります。配偶者貸付とは、配偶者の年収も合算し、その3分の1までを貸し付けできるというものです。配偶者に安定した収入があれば、無職の方や専業主婦でも借り入れ可能です。

ただし、配偶者貸付に対応している金融機関はあまり多くありません。また、配偶者の同意がない配偶者貸付は認められないため、まず、配偶者と相談したうえで同意書などを提出する必要があります。

担保があるローン

有価証券や不動産などの担保があるローンは総量規制の対象外になります。

担保とは、返済ができなくなったとき代わりに差し出すものです。万が一返済が難しくなった場合は、担保にした資産を差し出して返済の穴埋めをおこなうので、年収の1/3以上の貸付も許されているのです。

土地や家、証券などの資産を持っている人であれば担保付きのローンを利用することもできるでしょう。

奨学金

奨学金は金額を問わず、総量規制の対象ではありません。奨学金の融資元は独立行政法人「日本学生支援機構」やその他の組織・一般企業などであり、貸金業者が提供しているカードローンではないためです。奨学金には返済不要の「給付型」と返済が必要な「貸与型」があります。

貸与型の奨学金であっても基本的に金利は低く、0%~3%が目安です。ただし、奨学金の返済を滞納すると個人信用情報機関に登録されるため、ほかのローンと同様に計画的な返済が必要です。

生活苦で借入限度額がいっぱいになってしまった人は公的融資制度を利用する

カードローンの借入限度額について説明してきましたが、生活が苦しいためにカードローンの限度額を使い果たしてしまった、という方もいることでしょう。

そういった方の場合、現在のカードローンでは借入限度額を上げて追加で借りることが難しいと思われます。

そのような、生活を立て直すための資金が必要な方々は公的融資制度を利用することができます。

ここからは公的融資制度について説明してゆきます。

生活費の補填は生活福祉資金貸付制度

生活福祉資金貸付制度では、生活を立て直したいと思っている方であれば無職の方でも融資を受けることができます。

また、無職の方の自立支援という目的以外にも下記のような項目で融資をおこなっています。

| 名目 | 対象者 |

|---|---|

| 生活福祉資金貸付制度 | 生活に困窮している世帯 |

| 年金担保貸付制度 | 年金受給者 |

| 求職者支援資金融資 | ハローワークの職業訓練を受講している人 |

| 母子父子寡婦福祉資金貸付金 | 20歳未満の子供を持つひとり親 |

| 国の教育ローン(教育一般貸付) | 世帯年収が1,190万円以下で子供の学費が必要な人 |

| 看護師等修学資金 | 看護師を目指している人 |

| 善意銀行の貸付事業 | 生活に困窮している人 |

これらは生活困窮者を救う目的で国が運営している制度なので、銀行や消費者金融カードローンなどの民間金融機関で借り入れできない低所得世帯の方であってもお金を借りることができます。

生活福祉資金貸付制度の審査では、生活に困っている以下のような世帯が優遇されます。

- 収入が低くて民間金融機関で借り入れできない低所得世帯

- 障害者手帳や療育手帳などの交付を受けた人がいる障害者世帯

- 日常的な介護が必要な65歳以上の高齢者がいる高齢者世帯

経済的な理由で生活に困っている人を支援する目的での融資制度なので、借りたお金の使い道は限定されてしまう点に注意が必要です。

生活福祉資金貸付制度についてのその他詳細は下記のリンクより公式情報を確認しましょう。

生活福祉資金貸付制度 – 厚生労働省

事業資金を借りられる日本政策金融公庫

日本政策金融公庫は、事業資金に使える公的融資制度です。

下記の名目で融資をおこなっています。

| 制度の名目 | 対象者 |

|---|---|

| 一般貸付 | 事業を営む人 |

| 新創業融資制度 | 新しく事業を始める人 |

| マル経融資 | 商工会議所で経営指導を受けている人 |

| 経営環境変化対応資金 | 経営状況が悪化している人 |

| 企業活力強化資金 | 店舗の新築や改築、機械設備の導入をおこなう人 |

事業を始めようと考えている方、事業者の方で融資を必要としている方であればカードローンのほかにもこれら融資制度を利用することもできます。

その他、日本政策金融公庫の融資制度につきましては下記の公式サイトより確認をお願いします。

融資制度を探す – 日本政策金融公庫

借入限度額を高めにしたいなら銀行カードローンがおすすめ

先に解説したように、銀行カードローンであれば最大で年収の1/2程度まで限度額が上げられます。

したがって、より多く借入したい人は銀行カードローンの契約をおすすめします。

ここでは、オススメの銀行カードローンを3つ紹介します。

また、大きな金額を借りたい人は金利が低いカードローンが良いでしょう。下記の記事ではカードローン各社の金利を比較しているので、カードローンの申し込みを検討している方はこちらも参考にしてください。

参考

【金利比較】カードローン22社を最高金利が低い順に紹介!利息を抑えて利用するコツも解説マネセンス

【スピーディ】三菱UFJ銀行「バンクイック」

![]()

| 金利 | 審査時間 | 無利息期間 | 在籍確認無し | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.8%~14.6% | ※最短翌営業日 | – | – | ◯ ※お申込みまで |

◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大500万円 | ※最短翌営業日 | 1,000円~ | 不要 | – | ◯ |

|

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 横スクロールできます(スマホ)→ |

|||||

【安心の大手】三井住友銀行カードローン

| 金利 | 審査時間 | 無利息期間 | 在籍確認無し | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.5%~14.5% | ※最短翌営業日 | – | – | ◯ | ※◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大000万円 | 最短00分 | 0000円 | 不要 | 0.0% | ◯ |

|

※ローン契約機でカードを受け取れば郵送物なし ※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合がございます。 ※毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。 ※三井住友銀行の普通預金口座・キャッシュカードをお持ちなら、申込から契約までの手続きがWEBで完結。横スクロールできます(スマホ)→ |

【魅力の低金利】オリックス銀行カードローン

![]()

| 金利 | 審査時間 | 無利息期間 | 在籍確認無し | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.7%~17.8% | – | – | 有り | ◯ | ◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大800万円 | – | 3,000円~ | 不要 | – | ◯ |

| 横スクロールできます(スマホ)→ | |||||

【入会で楽天ポイント進呈!】楽天銀行スーパーローン

![]()

| 金利 | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.9%~14.5% | 翌日 | – | 有り | ◯ | ◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大800万円 | ※最短翌営業日 | 2,000円~ | 不要 | – | ◯ |

|

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

横スクロールできます(スマホ)→ |

|||||

【少額でも低金利!】みずほ銀行カードローン

![]()

| 金利 | 審査時間 | 無利息期間 | 在籍確認無し | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 2.0%~14.0% | ※最短翌営業日 | – | 有り | ◯ | ◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大800万円 | ※最短翌営業日 | 2000円~ | 不要 | – | ◯ |

|

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 横スクロールできます(スマホ)→ |

|||||

【郵便物なし!ネット銀行】auじぶん銀行じぶんローン

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.48%~17.5%※ | 最短即日 | - | ◯ | ◯ | ご利用明細書の郵送はなし |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大800万円 | 最短即日 | 1,000円~ | 不要 | - | ※申込、審査OK |

| ※通常:1.48%~17.5% ※カードローンau限定割 誰でもコース:1.38%~17.4% ※カードローンau限定割 借り換えコース:0.98%~12.5% | |||||

| 横スクロールできます→ | |||||

【提携ATMの手数料不要!】イオン銀行カードローン

| 金利 | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 3.8%~13.8% | – | – | – | ◯ | – |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大800万円 | ※最短翌営業日 | 1,000円~ | 不要 | – | – |

|

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 横スクロールできます(スマホ)→ |

|||||

【Web申込で30日間利息0円!】ひめぎんクイックカードローン

| 金利 | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 4.4%~14.6% | – | 30日間 | – | ◯※ | – |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| ※最大300万円 | – | 2,000円~ | 不要 | – | – |

|

※Web契約の利用限度額 ※申込金額60万円以上の場合は収入証明書類をFAXする必要あり。 横スクロールできます(スマホ)→ |

|||||

【少額でも低金利!】りそな銀行カードローン

![]()

| 金利 | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 3.5% ~ 13.5% | 最短1週間以内 | – | 有り | ◯ | ◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大800万円 | – | 10,000円~ | 不要 | – | ◯ |

|

※利用には口座開設が必要です。 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 横スクロールできます(スマホ)→ |

|||||

【ネット銀行ならではの低金利!】ソニー銀行カードローン

![]()

| 金利 | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.8%~14.6% | ※最短翌営業日 | – | 有り | ◯ | ◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大800万円 | ※最短翌営業日 | 2,000円~ | 不要 | – | – |

|

※利用には口座開設が必要です。 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 横スクロールできます(スマホ)→ |

|||||

【30日間無利息!】東京スター銀行 スターカードローンα

画像引用:カードローン | 東京スター銀行

| 金利 | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.5%~14.6% | - | 契約日から30日間 | 有り※ | ◯ | - |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大1,000万円 | - | 2,000円~ | 不要 | - | - |

|

※利用には口座開設が必要です。 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 ※個人名での在籍確認です。 ※利用には口座開設が必要です。 ※お借り入れ日ではなくご契約日から30日間となりますのでご注意ください。 ※保証料を含みます。金利は審査により決定します。 ※10万円以上1,000万円以下(10万円単位)の範囲で審査により決定します。 ※ローン残高10万円以下の場合。月末時点のローン残高に応じて翌月の約定返済額が決定します。 横スクロールできます(スマホ)→ |

|||||

東京スター銀行 スターカードローンαは、銀行カードローンの中でもトップクラスの限度額を誇り、事業性資金を除くあらゆる用途に利用することができます。

WEB・スマホ完結で申し込み可能と謳うだけあって、面倒な郵送でのやり取りを最小限に抑えることができ、手続きもスムーズに行えるという特徴もあります。

契約日から30日間無利息で借入ができ、担保や保証人も不要なのでカードローンを手軽に利用したい人も借入しやすいのも良いところ。

ただし、東京スター銀行の口座を持っていないと口座手続きが必須となるため、初めての借入時におけるスピード感は消費者金融カードローンと比べて劣る部分があります。(即日融資が不可)

金利は銀行カードローンならではの金利で、そのあたりは他社銀行カードローンと遜色ないといえます。

まとめ

カードローンの借入限度額は個人ごとに設定されています。銀行カードローンでは最大で年収の1/2近くの限度額にすることもできますが、自分にとって無理のない範囲で借入ることが大切です。

カードローンで借入限度額を超えてしまっても目的別ローンや公的融資制度を利用して借入が可能な場合もあるので、どうしても資金が必要な際は利用してみると良いでしょう。

本記事での内容を参考にしてカードローンをより効果的に利用してみましょう。

| 三菱UFJ銀行「バンクイック」 | 楽天銀行スーパーローン | auじぶん銀行カードローン | 三井住友銀行カードローン | |

|---|---|---|---|---|

|

|

|

|

|

| 金利(年率) | 1.8%~14.6% | 1.9%~14.5% | 1.48%~17.5%※1 | 年1.5%~14.5% |

| 借入限度額 | 最大500万円 | 最大800万円 | 最大800万円 | 10~800万円 |

| 審査時間 | 最短即日※3 | 最短当日 | 最短即日 | 最短当日※3 |

| 融資スピード | 最短翌営業日※3 | 最短翌日 | 最短即日 | 最短当日※3 |

| Web完結 | ◯ パソコン、スマートフォン、アプリから申し込み完了※お申し込みまで |

◯ Web・アプリから申し込み完了 |

◯ Web・アプリから申し込み完了 |

◯ Web・アプリから申し込み完了 |

| 郵送物なし | ◯ | × | × | ◯※2 |

| 無利息期間 | なし | なし | なし | なし |

| 在籍確認電話 | あり | あり | あり | あり |

| 成約率 | 公表なし | 公表なし | 公表なし | 公表なし |

| 保証人・担保 | 必要なし | 必要なし | 必要なし | 必要なし |

| 最低返済額(月々) | 1,000円~ | 2,000円~ | 1,000円~ | 2,000円~※5 |

| 土日祝日の融資 | ◯ | ◯ | × | 審査通過後、土日祝でもローン契約機でカードを受取れば融資可能 |

| 公式サイト | ||||

|

※1通常:1.48%~17.5% カードローンau限定割 誰でもコース:1.38%~17.4%・借り換えコース:0.98%~12.5% ※2ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。 ※3申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合あり ※4申込から契約までの手続きがWEBで完結 ※5毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。 横スクロールできます→ |

||||