■当サイトでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

■当サイトでは、銀行カードローンなどから委託を受け広告収益を得て運営しております。

カードローンを利用していると、借入先から増額案内が届くことがありますが「増額案内が届いたらどう対応すればよいのか?」と心配な人も多いでしょう。

増額案内とは「現在よりも借入限度額を増やしませんか?」というカードローン会社からの提案で、問題なくカードローンを利用している人にしか届かないのでご安心ください。

増額案内の指示に従って増額申請をおこなうことで、カードローンの借入限度額を上げられる可能性がありますが、増額申請をおこなわずにそのまま放置しても問題ありません。

この記事では、カードローンの増額案内が届く理由や届いたらどうすればよいのかの対処法などを解説します。

増額案内を受け取るための対策も解説するので、カードローンの増額案内が届いた人はもちろん、限度額を増額したい人もぜひ参考にしてください。

- 増額案内とは「借入限度額を増やしませんか?」というカードローン会社から利用者への提案

- カードローンの増額案内は公式アプリ・メール・郵便物・電話で届く

- カードローンの増額申請が届いた場合、増額を申し込んでも、そのまま放置しても問題ない

もくじ

カードローンの増額案内とは?

カードローンから送られる増額案内とは「今よりも借入限度額を増やしませんか?」という提案です。

増額案内は主に以下の形で届きます。

- 公式アプリ

- メール

- 郵便物

- 電話

増額案内は、カードローンから更にお金を借りたいと思っている人にとって、重要なお知らせです。

アプリの通知やメールは見落としている可能性もあるので、注意してください。

増額案内は借入限度額を上げられる可能性がある通知

増額案内は先述した通り増額の提案をしているだけなので、届いた時点では融資の限度額は何も変わっていません。

あくまでも、融資額を上げられる可能性があると通知しているので、増額するかしないかは利用者次第です。

また、増額できる可能性があるだけなので、審査をした結果落ちる人もいるでしょう。

ではなぜ、カードローン会社は確実に増額できない人にも増額案内を送るのか、次の項目で解説します。

カードローン会社はなぜ増額案内を送るのか

増額案内を送ることでカードローン会社側に発生するメリットを考えると、増額案内を送る理由が見えてきます。

たとえば「カードローン会社の利益を上げるメリット」があるでしょう。

利益を上げるために大きな金額を借りて欲しいから

カードローン会社の利益の1つに、利用者が返済時に支払う「利息」があります。

利息(利益)を更に増やすために、カードローン利用者へ借入限度額の増額を提案しているかもしれません。

なぜなら、利用者の借入限度額が増えればさらにお金を借りる可能性があり、支払う利息が増えるからです。

では次に、どのような利用者に増額案内が届くのか見てみましょう。

カードローンの増額案内はどういう人に届く?

カードローンの増額案内がどういう人に届いているのかは、非公開情報です。

利用者の中から、ランダムに通知しているかもしれません。

もしくは、延滞や滞納がない優良顧客を自動的にリストアップして、増額案内を配信している可能性もあるでしょう。

ただ、カードローン会社の心理を考えるに、延滞している利用者の融資を増額するわけにはいきませんから、返済期日を厳守する人に増額案内が届きやすいのではないかと推測できます。

カードローンの優良顧客は、以下のような利用者です。

- 借入額が大きい

- 延滞や滞納がない

- 長期的に借入と返済を繰り返している

まず、期日を厳守して返済を行うことが大前提になるでしょう。

その上で借入額が大きかったり、長期的な利用をしていたりすると、カードローン会社の利益にいい影響を与えます。

上記のように、カードローン会社にとってメリットの大きい利用者には増額案内を行う可能性があるでしょう。

過去の利用実績が悪い人には増額案内は届かないかもしれません。

カードローン会社から増額案内を受け取るためにすること

増額案内を受け取るためには、以下の4つを実践しましょう。

それでは、順番に解説していきます。

返済期日を守る

人生で1度も延滞や滞納をしない気持ちで、カードローンを利用しましょう。

返済期日を守ることは、あなたの信用情報を守ることにも繋がります。

1度でも返済が遅れてしまうと信用情報には傷がつき、延滞した事実が消えることはありません。

優良顧客を目指すなら、まずは返済を遅れずに行うことが重要です。

同じカードローン会社を長期的に利用する

同じ会社のカードローン商品を長く利用することで、利用実績と信用が積まれていきます。

短くても、新規契約から半年以上は利用するといいでしょう。

また、同じカードローン会社を年単位で利用することで、顧客として評価される可能性もあります。

長期的に利用して1度も返済遅れがなく、借入も定期的に行っていれば、増額案内が届くでしょう。

利用限度額まで借りて完済する

たとえば、現在の利用限度額が30万円あったとしても、10万円程度の借入しかしていなければ増額の必要がありません。

カードローン会社からも上記のように評価されれば、増額案内が届く可能性も低いです。

もしも、増額したい気持ちがあるなら一度30万円まで借りて、返済してみましょう。

1度でも利用限度額まで借りて返済している実績があれば、増額申し込みの審査を行う上でも好印象を与えるはずです。

他社からの借入金を返済するための借入をしない

他社からの借入金(借金)を返済するために増額したい人もいるかもしれませんが、カードローンの使い方として望ましくありません。

上記のように無理な借入を行って返済が遅れると、返済能力が低くて計画性がない利用者と判断されるでしょう。

増額案内を受けたいなら、きちんと返済する優良顧客を目指さなくてはいけません。

もし、借金の返済が困難になっているならおまとめローンや借り換えローンなど、別のローン商品を利用してください。

借り換えローンの審査は甘くない!審査に通過するためのコツも解説

借り換えローンの審査は甘くない!審査に通過するためのコツも解説

カードローンの増額案内が届いたらどうすればいい?

カードローンの増額案内が届いたら、選択肢は以下の2つです。

今の限度額で十分かどうか、まずは考えてみましょう。

増額の必要がなければ何もしない

増額案内が届いても現在の限度額でちょうどよければ、何もする必要はありません。

基本的に増額案内は無視しても問題ありませんが、電話での連絡であれば再連絡の可能性があるので、一度出て断るといいでしょう。

アプリの通知、メール、郵便などは返事をしなくてもいいですが、念のため目を通しておくといいかもしれません。

もし、増額案内が定期的に届いて煩わしい場合は、通知の拒否や配信停止を行いましょう。

増額の必要があれば増額を申し込む

借入状況から増額の必要があると判断したなら、案内に従って利用限度額の増額を申込んでください。

申し込みを行うと審査を受けることになり、増額してもらう金額によっては必要書類などが発生します。

どのような手順で申し込むのか、次の項目で解説するので参考にしてください。

カードローンで増額を申し込む手順

カードローンで利用限度額の増額を申し込む際は、以下のような手順で行います。

カードローン各社で若干の違いはあるかもしれませんが、基本的にはこの3つの手順です。

本記事では大手カードローンのアコムを参考に、解説していきます。

カードローン会社へ申し込む

カードローン会社へ増額を申し込む際は、以下のいずれかの窓口で行うとよいでしょう。

- インターネット(webページ)

- 店舗

- 電話

web申し込みを行う際は、会員ページから行うケースもあるので、ログインできるか確認してください。

電話申し込みの際は受付時間に限りがあるので、注意しましょう。

たとえばアコムの場合は、平日9時~18時までが電話での受付時間です。

また、アコムのように自動契約機が設置してあるカードローン会社には、必要書類を持参する必要があるので、忘れないようにしましょう。

本人確認書類と収入証明書が必要

もしも、増額によって借入限度額が以下の金額を超える場合は、本人確認書類に加えて収入証明書が必要になります。

- 借入限度額50万円(消費者金融カードローン系カードローン)

- 借入限度額100万円(銀行系カードローン)

- 借入限度額100万円(他社からの借入と合わせた場合)

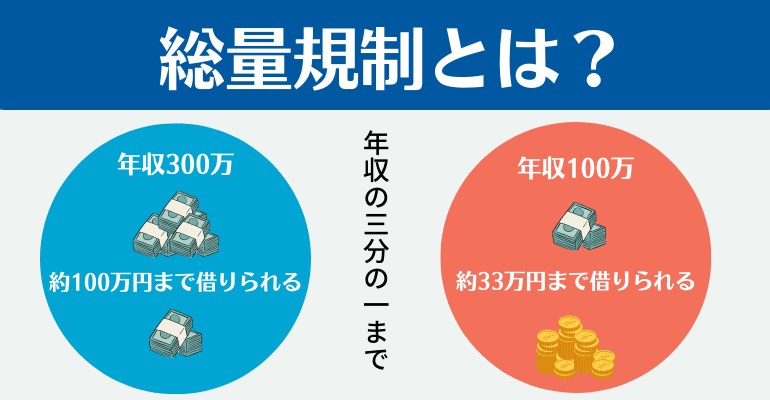

収入証明書が必要になる理由としては、総量規制に抵触しないためです。

総量規制という法律の影響で、カードローン会社が貸せる金額は借入希望者の年収の3分の1までと決まっています。

そのため収入証明書を見て、増額後の借入限度額が年収の3分の1を超えないか、審査するのでしょう。

審査を受ける

審査では主に、以下のようなカードローンの利用履歴を重視するはずです。

- 返済実績

- 借入金額

- 借入頻度

上記に加えて、現在の年収や勤務状況などを総合的に審査するでしょう。

審査時間は早いと数十分で終わるケースもありますが、即日中に結果が出ることもあります。

申し込んだ日が土日や祝日などの場合は、審査結果が翌日以降に出る可能性もあるので気を付けてください。

審査結果を受け取る

審査結果はメールや電話で通知されるのが一般的なので、受信できるようにしておきましょう。

増額申し込みを通過できれば、借入限度額の再設定を行えます。

新しい限度額の設定が終了すると、借入が行えるようになるでしょう。

もし、審査に落ちてしまった場合は何が原因なのかを考えて、再申し込みまでに改善を目指すといいかもしれません。

増額案内が届いたのに審査で落ちる原因

増額案内が届いても、必ず審査を通過するとは思わないでください。

たとえば、審査で落ちる原因として以下のことが考えられます。

30万円の上限を50万円や100万円に増やすなど、極端な増額をするのはやめましょう。

増額する金額を5万円や10万円に変えるだけでも、審査を通過できるかもしれません。

年収が下がった

増額案内が届く前と、申し込み後の年収を比較したとき、もしも下がっているなら審査に落ちる可能性があります。

年収が下がると、返済能力も下がったと判断される場合もあるからです。

年収が下がってもこれまでのように返済をできるのか、カードローン会社が様子を見るために審査を見送ることもあるかもしれません。

また、年収が下がった結果、総量規制に抵触する可能性もあるでしょう。

増額後の融資額が総量規制に抵触する

増額した後の融資額が年収の3分の1を超えた場合、カードローン会社は融資できません。

増額案内が届いて、過去に延滞や滞納もないのに審査に落ちる方は、もしかすると総量規制に抵触している可能性があるでしょう。

そうした場合は、増額後の融資額を年収の3分の1未満に抑えて、再申し込みすると通過するかもしれません。

もしも、他社からの借入がある場合は、総借入金額を把握して増額融資額を調整しましょう。

他社からの借入が増えた

増額案内が届く前と後で、他社からの借入額が増えた場合も、審査で落ちる原因になります。

増額後の融資額と他社からの融資額を合計した場合でも、総量規制を超える可能性があるからです。

また、審査を行う側としては、借入先が複数あると経済的に余裕がない人、という印象を受けるでしょう。

増額した結果、返済できなくなるリスクも考えられるので、慎重になるかもしれません。

延滞や滞納をしてしまった

増額案内が届く前は優良顧客であっても、その後に延滞や滞納をしてしまうと、評価は下がります。

以前より評価が下がった結果、審査に落ちる可能性もあるでしょう。

いつ増額案内が届くか分かりませんから、日頃から返済は期日を厳守してください。

もし、返済日に間に合わない場合は、猶予を設定してくれる可能性もあるので、カードローン会社へ連絡した方がいいかもしれません。

増額申込の審査に落ちた場合の対処法

増額案内が届いた人も、届いていない人も審査に落ちた場合は以下の対処法を検討してみましょう。

審査に落ちたと思われる原因によって対処法が異なるので、自分の場合はどうすればいいのかを考えながら、参考にしてください。

増額金額を少なくして申し込む

審査に落ちた原因に身覚えがない方は、増額金額を少なくして申し込みましょう。

たとえば、30万円の上限を50万円に増やすのではなく、35万円や40万円に増やすなど、上げ幅を10万円以内にするといいかもしれません。

返済をきちんと行い、同一のカードローン会社を長期的に利用している人であれば、総量規制以外の原因で落ちることは考えにくいです。

年収の3分の1を超えない金額で、増額を申し込みましょう。

今のカードローンで利用実績を重ねる

延滞や滞納など、信用情報に傷がついて審査に落ちた方は、今のカードローン会社でまずは完済をしてください。

そして再度フリーローンの審査を受けたり、カードローン会社に相談したりして、引き続き借入ができる状態まで目指しましょう。

上記の段階でようやく増額申込みのスタートラインに立てますから、後は借入と返済を行って利用実績を重ねてください。

増額ができるまで長期的な時間を要しますが、信用情報に傷がついてしまったら、これ以外の対処法はないでしょう。

他社で新規申込みを行う

増額申し込みに落ちた場合、別のカードローン会社を利用するのも選択肢の1つです。

今のカードローン会社を解約、あるいは完済した状態で、別のカードローン会社で新規申込みを行ってみましょう。

最初の申し込み段階で、以前より多い融資額を希望すれば、今よりも多く借入できるかもしれません。

もちろん審査を受ける必要はありますが、カードローン会社によって審査は異なりますから、同じ条件でも通過する可能性があるでしょう。

増額したい人向け!新規申込みでおすすめのカードローン

今よりも増額したい人に向けて、以下の大手カードローン会社をおすすめします。

今利用しているカードローン会社と比較しながら、参考にしてみましょう。

アコム

画像引用:アコム公式サイト

- 最短20分で借入可能!

- 土日祝日の融資が可能

- Web完結・郵送物なしで借りれる

- 原則、在籍確認なし※ ※電話での確認はせずに書面やご申告内容での確認を実施

| アコム詳細情報 | |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 最大800万円 |

| 審査時間 | 最短20分 |

| 融資スピード | 最短20分 ・24時間最短10秒で振込※金融機関により異なります。 ・申込から借入まで最短20分で完了 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 無利息期間 | 30日(初めての方なら) |

| 成約率(審査通過率) | 42.6% 「マンスリーレポート(新規貸付率)」(アコム) |

| 最低返済額(月々) | ・契約極度額30万円以下の場合、借入金額の4.2%以上 ・契約極度額30万円超の場合、借入金額の3.0%以上 ・もしくは月々1000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則不要※1 |

| 在籍確認の電話連絡 | 原則、在籍確認なし※電話での確認はせずに書面やご申告内容での確認を実施 |

| WEBで完結 | ◯ |

| 郵送物なし | 原則なし |

| 土日祝日の融資 | ◯ |

| 特記事項 | ※1「アコムでの利用限度額が50万円を超える場合」または「アコムの利用限度額と他の貸金業者からの借入合計額が100万円を超える場合」は収入証明書の提出が必要となります。 |

アコムの評判を徹底解説!借りたら終わりって本当?他社と比較して良い?悪い?

アコムの評判を徹底解説!借りたら終わりって本当?他社と比較して良い?悪い?

アコムの審査は甘い?審査基準や審査に通過するコツを解説!

アコムではインターネットや電話に加えて、店舗に設置されている自動契約機(むじんくん)や、アコムのATMで増額の申し込みが可能です。

アコムの審査は甘い?審査基準や審査に通過するコツを解説!

アコムではインターネットや電話に加えて、店舗に設置されている自動契約機(むじんくん)や、アコムのATMで増額の申し込みが可能です。

土日祝日でも審査が可能な上、原則当日中に審査結果がわかるので、急ぎ増額したい場合にはおすすめでしょう。

新規で申し込む際は公式サイトの「3秒診断」というシミュレーションを利用できるので、不安な方は利用してもいいかもしれません。

上記の簡易審査だけでも受けてみてはいかがでしょうか。

SMBCモビット

画像引用:SMBCモビット公式サイト

- 最短30分で借入可能!

- 土日祝日の融資が可能

- Web完結・郵送物なしで借りれる

- Web完結なら電話連絡なし

| SMBCモビット詳細情報 | |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 最大800万円 |

| 審査時間 | 10秒簡易審査 |

| 融資スピード | 最短30分※1 |

| 無利息期間 | なし |

| 成約率(審査通過率) | 非公表 |

| 最低返済額(月々) | 4,000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則必要 |

| 在籍確認の電話連絡 | Web完結なら 電話連絡なし |

| WEBで完結 | ◯ |

| 郵送物なし | ◯ |

| 土日祝日の融資 | ◯ |

| 特記事項 | ※1 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

SMBCモビットの評判は良い!やばいと言われる理由は?Web上の口コミをもとに解説

SMBCモビットの評判は良い!やばいと言われる理由は?Web上の口コミをもとに解説

SMBCモビットの借り方を解説!おすすめATMや即日融資の注意点とは

SMBCモビットの借り方を解説!おすすめATMや即日融資の注意点とは

SMBCモビットの審査は厳しい?審査基準や審査通過のコツ、落ちる人の特徴を解説!

SMBCモビットの審査は厳しい?審査基準や審査通過のコツ、落ちる人の特徴を解説!

SMBCモビットは在籍確認なしで借入できる?在籍確認後の借入契約における成立・不成立も解説

SMBCモビットは在籍確認なしで借入できる?在籍確認後の借入契約における成立・不成立も解説

SMBCモビットでは会員専用サービス「Myモビ」にて増額を申し込めます。

しかし、モビットの場合は増額案内が届いている人しか、増額を申し込めません。

モビットの増額案内は「Myモビ」内のトップ画面に、以下のように表示されます。

- アプリ版:「利用可能額」の下に「限度額増額の申込」ボタンが表示される

- web版:「増額審査を申込む」が表示される

Myモビにログインして上記の表示が無い方は、増額案内が届いていないので申し込めないでしょう。

急いで増額したい場合は、他社で新規申込をした方がいいかもしれません。

ただ、選ばれた人しか申込めないSMBCモビットでは、増額案内が届いていればほぼ確実に審査に通るとも予想できるでしょう。

また、増額申込の手続きはweb完結のため電話や郵送物もなく、利便性がいいメリットもあります。

アイフル

画像引用:アイフル公式サイト

- 最短25分で借入可能!

- 土日祝日の融資が可能

- Web完結・郵送物なしで借りれる

- 親切丁寧な対応で初めての人にも安心

| アイフル詳細情報 | |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 最大800万円 |

| 審査時間 | 10秒簡易審査 |

| 融資スピード | WEB申込みなら最短25分 |

| 無利息期間 | 初めての方なら30日 |

| 成約率(審査通過率) | 32.00% |

| 最低返済額(月々) | 4,000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則不要※1 |

| 在籍確認の電話連絡 | Web完結なら 電話連絡なし |

| WEBで完結 | ◯ |

| 郵送物なし | ◯ |

| 土日祝日の融資 | ◯ |

| 特記事項 | ※1「利用限度額が50万円以下」かつ「利用限度額と他社借入の総額が100万円以下」の場合、原則として収入証明書は不要です。 |

アイフルの審査基準3つを解説!落ちる原因は?ブラックでも通る?

アイフルの審査基準3つを解説!落ちる原因は?ブラックでも通る?

アイフルはやばい?借りたらどうなる?口コミ・評判をもとに解説

アイフルはやばい?借りたらどうなる?口コミ・評判をもとに解説

アイフルではwebの増額申込みフォームか、以下電話番号にて増額を申込むことも可能です。

※平日10時~19時まで受付

審査結果は原則当日中ですが、土日祝日に申込んだ場合は3日以上かかる可能性もあります。

増額申込みの対応については、アコムの方が早いでしょう。

ちなみに、アイフルにも「1秒診断」というシミュレーションが用意されているので、新規申込を考えている人は、利用してもいいかもしれません。

審査結果が気になる方は、参考までに利用してみましょう。

プロミス

画像引用:プロミス公式サイト

- 成約率No.1

- 最短3分(※お申込み時間や審査によりご希望に添えない場合がございます。)で借入可能!

- 土日祝日の融資が可能

- Web完結・郵送物なしで借りれる

- 担保・保証人不要

| プロミス詳細情報 | |

|---|---|

| 金利(実質年率) | 4.5%~17.8% |

| 借入限度額 | 最大500万円 |

| 審査時間 | - |

| 融資スピード | - |

| 無利息期間 | 30日 |

| 成約率(審査通過率) | 43.60% |

| 最低返済額(月々) | 1,000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則不要※1 |

| 在籍確認の電話連絡 | ※原則として電話による在籍確認なし |

| WEBで完結 | ◯ |

| 郵送物なし | ◯ |

| 土日祝日の融資 | ◯ |

| 特記事項 | ※事前審査結果ご確認後、本審査が必要となります。 ※お申込み時間や審査によりご希望に添えない場合がございます。 ※新規契約のご融資上限は、本審査により決定となります。 ※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 ※収入が年金のみの方はお申込いただけません。 ※原則電話の在籍確認なし |

プロミスの良い評判と悪い評判!口コミから考えるプロミスが向いている人とは?

プロミスの良い評判と悪い評判!口コミから考えるプロミスが向いている人とは?

非公開: プロミスの審査に通るのは厳しい?審査基準・時間と落ちる人の特徴を解説!

非公開: プロミスの審査に通るのは厳しい?審査基準・時間と落ちる人の特徴を解説!

プロミスの増額申込みはweb完結で、土日祝日も結果がわかります。

ただ、以下のどちらかに該当する場合は、収入証明書が必要と明記されているので事前に準備しましょう。

- 上限融資額が50万円を超える

- 他社借入とプロミスでの借入額の合計が100万円を超える

そして、必要になる収入証明書は以下のいずれかです。

- 源泉徴収票

- 確定申告書

- 税額通知書

- 所得(課税)証明書(「収入額」と「所得額」の記載があるもの)

- 給与明細書(直近2か月分)と賞与明細書(直近1年分)

いずれも最新の書類が必要になるでしょう。

ちなみにですが、プロミスの場合は増額申込みの審査結果が早くわかります。

50万円以内なら最短60秒で、50万円を超える増額は最短3分(※お申込み時間や審査によりご希望に添えない場合がございます。)で結果が送られるでしょう。

プロミスを利用している方は、気軽に増額を申し込んでもいいかもしれません。

レイク

画像引用:レイク公式サイト

- 最短15秒で審査可能!

- 無利息期間が最大180日間と長い

- Web完結・郵送物なしで借りれる

| レイク詳細情報 | |

|---|---|

| 金利(実質年率) | 4.5%~18.0% |

| 借入限度額 | 最大500万円 |

| 審査時間 | 最短15秒 |

| 融資スピード | Web申し込みなら最短25分(21時までに契約手続き完了で) |

| 無利息期間 | 60日間(5万円までなら180日間) |

| 成約率(審査通過率) | 40.9% |

| 最低返済額(月々) | 4,000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則必要 |

| 在籍確認の電話連絡 | 初回利用の申し込み時のみ |

| WEBで完結 | ◯ |

| 郵送物なし | ◯ |

| 土日祝日の融資 | ◯ |

| 特記事項 | |

レイクの評判は良い?悪い?WEB上の口コミを紹介

レイクの評判は良い?悪い?WEB上の口コミを紹介

レイクでは、増額の結果がシミュレーションのように数秒でわかります。

会員ページのホーム画面で「ご利用限度額の増額」があるので、そのページから結果を見てみましょう。

また、レイクでは増額申込みを行う際の判断材料が、以下の3点だと明記しています。

- 毎月遅れずに返済している

- 返済額に不足がない

- 最新の収入証明書を提出している

上記のポイントを基に、レイクは定期的に顧客情報を見直して、増額案内を出しているようです。

レイクを利用している方は定期的に会員ページへログインして、確認してみましょう。

もし増額案内が届いたら、例の3点をクリアしている可能性が高いので、審査に通る見込みがあるかもしれません。

まとめ

増額案内は、借入限度額の上限を増やすための提案で、カードローン会社の営業の1つといえるでしょう。

しかし、増額案内が届いても必ず増額できるわけではありません。

増額案内が届く前と後で借入状況や利用実績が異なれば、審査に落ちることもあるでしょう。

どうしても早く借入限度額を増やしたい場合は、おすすめのカードローン会社を参考に、他社への新規申込を検討するといいかもしれません。

カードローンの増額案内に関するよくある質問

- Q. カードローン会社から送られる増額案内とはなんですか?

-

A.

カードローン会社から送られる増額案内は、「今よりも借入限度額を増やしませんか?」という提案です。

解説の詳細はこちらをご覧ください。

- Q. カードローン会社から増額案内が届いたらどうすればいいですか?

-

A.

カードローン会社から増額案内が届いたときの選択肢は以下の2択です。

- 増額の必要がなければ何もしない

- 増額の必要があれば増額を申し込む

どちらを選ぶべきかはこちらの解説を参考にしてください。

- Q. カードローン会社からの増額案内はどういう人に届きますか?

-

A.

カードローン会社からの増額案内は、以下のような利用者に届く可能性があります。

- 借入額が大きい

- 延滞や滞納がない

- 長期的に借入と返済を繰り返している

増額案内を受け取りたい人はこちらの解説をを参考にしてください。

- Q. カードローン会社から増額案内が届いたら必ず増額できますか?

-

A.

増額案内が届いても必ず増額できるとは限りません。

たとえば、以下の理由で審査に落ちる利用者もいるでしょう。- 年収が下がった

- 増額後の融資額が総量規制に抵触する

- 他社からの借入が増えた

- 延滞や滞納をしてしまった

詳細はこちらで解説しています。

- Q. 増額案内が届かないとカードローンの融資額は増額できませんか?

-

A.

カードローンから増額案内が届かなくても、増額申込みはできます。

ただ、一部のカードローン会社では申し込めないので注意しましょう。

大手カードローン会社の増額案内についてはこちらを参考にしてください。