.jpg)

■当サイトでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

■当サイトでは、銀行カードローンなどから委託を受け広告収益を得て運営しております。

100万円をいきなり用意しなければならなくなったとき、どうやってそんな大金を自力ですぐに捻出するのか、多くの人が頭を悩ませるかと思います。

解決方法としてまず考えられるのは即日融資に対応している消費者金融カードローンか銀行カードローンでお金を借りることですが、金額的な面で返済における不安も感じることでしょう。

そこで本記事では、即日で借りる方法・低金利で借りる方法など、100万円を借りる方法を目的別に解説します。

100万円を借りる際の金利・毎月の返済額・返済期間などもわかるので、返済について不安がある人も参考にしてみてください。

- カードローンなら用途問わずお金を借りられるが初回契約でいきなり100万円融資は難易度が高め

- 貸金業者が提供しているカードローンから100万円借りる際にクリアすべきものは総量規制

- 100万円以上の高額融資向けカードローンサービスをまず検討する

★WEBで完結

★郵便物なし

★保証人不要

アコムの評判を徹底解説!借りたら終わりって本当?他社と比較して良い?悪い?

アコムの評判を徹底解説!借りたら終わりって本当?他社と比較して良い?悪い?

アコムの審査は甘い?審査基準や審査に通過するコツを解説!

アコムの審査は甘い?審査基準や審査に通過するコツを解説!

【No.2 SMBCモビット】10秒簡易審査が魅力!

★郵便物なし

★土日祝日の審査可能

★WEB完結が可能

★保証人不要

SMBCモビットの審査は厳しい?審査基準や審査通過のコツ、落ちる人の特徴を解説!

SMBCモビットの審査は厳しい?審査基準や審査通過のコツ、落ちる人の特徴を解説!

SMBCモビットの評判は良い!やばいと言われる理由は?Web上の口コミをもとに解説

SMBCモビットの評判は良い!やばいと言われる理由は?Web上の口コミをもとに解説

【No.3 アイフル】はじめての方なら最大30日間金利0円!

★無利息期間30日(初めての方)

★在籍確認原則なし

★保証人不要

もくじ

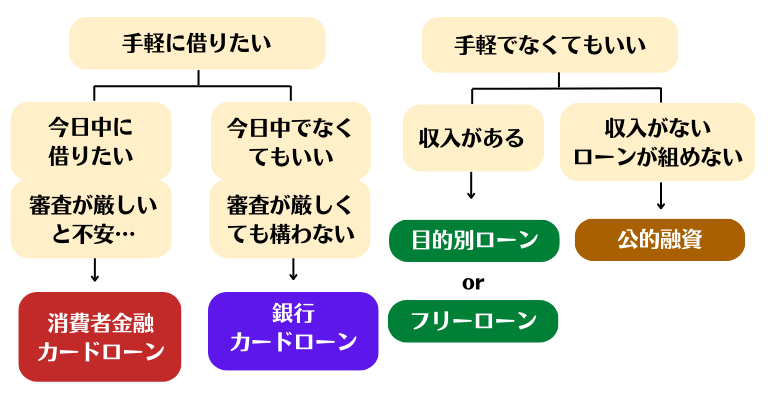

100万円借りる方法一覧|自分の状況に合わせて選ぼう

100万円借りる方法は、大きく分けて5つ挙げられます。

それぞれの方法にメリット・デメリットがあるため、自分の状況に合わせて選ぶことが大切です。

| 方法 | 金利相場 | 融資スピード | 申し込みの手軽さ | メリット | デメリット |

|---|---|---|---|---|---|

| 消費者金融カードローン | 3.0%~15.0% | 最短即日 | ◯ Webやアプリから簡単手続き 本人確認書類・収入証明書だけで借入可能 |

審査・融資スピードが早い 周囲へのバレにくさに配慮されている 無利息サービスがある |

金利が高い 100万円借りるには年収が300万円以上必要 |

| 銀行カードローン | 1.5%~14.5% | 最短翌営業日 | ◯ Webやアプリから簡単手続き 本人確認書類・収入証明書だけで借入可能 |

消費者金融カードローンよりも金利が低い 総量規制の対象外 追加借入ができる |

即日融資には対応していない |

| 目的別ローン | 1.5%〜10.0% | 2週間〜1ヶ月 | △ 必要書類が多い 来店・郵送物の郵送が必要な場合あり |

金利がカードローンよりも低い 総量規制の対象外 |

融資までに時間がかかる 借入金の使途が限定される |

| フリーローン | 5.0%〜12.0% | 2週間〜1ヶ月 | △ 来店・郵送物の郵送が必要な場合あり |

金利がカードローンよりも低い 総量規制の対象外 |

融資までに時間がかかる 借入が1度しかできない |

| 公的融資 | 制度による | 2週間〜1ヶ月 | △ 必要書類が多い 窓口への相談が必要 |

返済義務がない融資もある | 融資までに時間がかかる 手続きが複雑 |

融資スピードはカードローンが最も早く、消費者金融カードローンなら即日で100万円借りることができます。

一方で、金利の低さで借入方法を選びたい方には目的別ローンやフリーローンがおすすめです。

100万円が必要になる時期や返済負担を考慮に入れて、自分に合った方法を検討しましょう。

即日で100万円借りたい人は消費者金融カードローンがおすすめ

消費者金融カードローンは、唯一即日で100万円借りられる手段です。

また、土日祝日でも申し込み・審査に対応しているため、急な事情で100万円必要になった方には非常に心強いです。

この項目では、以下の点について解説していきます。

- 消費者金融カードローンのメリット・デメリット

- おすすめの消費者金融カードローン

「即日で100万円借りたい」「簡単な手続きで借りたい」という方はぜひ参考にしてみてください。

即日融資キャッシングおすすめ業者を紹介!即日融資を受けるための条件も解説

即日融資キャッシングおすすめ業者を紹介!即日融資を受けるための条件も解説

消費者金融カードローンのメリット・デメリット

消費者金融カードローンのメリットとデメリットは以下のようにまとめられます。

- 即日で融資が受けられる

- 無利息期間がある

- 在籍確認や郵送物が無いカードローンが多い

- 金利が高い

- ATM取り引きに手数料がかかる

【メリット1】即日でお金を借りられる

消費者金融カードローンは、申し込んだその日のうちに融資を受けることができます。

| カードローン会社 | 審査・融資スピード |

|---|---|

| アコム | 最短30分 |

| SMBCモビット | 最短30分 |

| アイフル | 最短25分 |

審査に問題がなければ、申し込みから1時間以内にお金を借りられるところも多いため、「今日中に100万円借りたい」という方には消費者金融カードローンがおすすめです。

一方の銀行カードローンは融資が最短でも翌日以降になることがほとんどです。

【メリット2】無利息期間サービスが充実している

消費者金融カードローンは、無利息期間サービスが充実しているという点も大きなメリットです。

無利息期間とは、無利息期間とは「返済した分の金額に利息が加算されない期間」のことです。

例えば100万円借りて30日以内に10万円臨時返済した場合、利息がかかる金額が90万円になります。

無利息期間は、適用される日数や適用条件がカードローンごとに異なるため、利息負担を減らしたい方はぜひ確認してみてください。

| カードローン | 無利息期間 | 適用条件 | |||

|---|---|---|---|---|---|

| アコム | 30日間 | 初回契約の翌日からスタート | |||

| プロミス | 30日間 | 初回融資の翌日からスタート | |||

| レイク | 30日or60日or180日 | ・Webからの申し込みで初回契約した人は60日 ・借入額のうち5万円までの金額に対して180日※ どちらかを選べる |

|||

| ※180日の無利息期間サービスはWeb申し込みでなくても選択可能。どちらも選択しなかった場合は通常の30日になる。 | |||||

無利息期間があるおすすめのカードローンはどこ?メリットと注意点を解説

無利息期間があるおすすめのカードローンはどこ?メリットと注意点を解説

【デメリット】金利が高い

消費者金融カードローンのデメリットは、銀行のローンよりも金利が高い点にあります。

気軽に申し込みができて、すぐに借りられる分、金利が高いというイメージでしょうか。

消費者金融カードローンの金利は「貸金業法」という法律により定められる範囲で決められています。

「貸金業法」で定められている最高金利付近に自社カードローンの金利を設定しているため、銀行のカードローンよりも割高になっているわけです。

貸金業法によって定められている最高金利は次のようになっています。

| 借入額 | 最高金利 |

|---|---|

| 10万円未満 | 20.0% |

| 10万円以上100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

【デメリット2】年収が300万円以上でなければ借りられない

消費者金融カードローンは、総量規制という制度によって、「融資できるのは年収の3分の1まで」と定められています。

そのため、100万円借りるには最低でも年収が300万円を超えている必要があります。

対して銀行カードローンやフリーローン、目的別ローンなどは総量規制の対象とならないため、必ずしも年収が300万円を超えている必要はありません。

年収が300万円を超えていない方は、消費者金融カードローン以外の方法で100万円を借りる必要があります。

100万円借りるのにおすすめの消費者金融カードローン

ここからは、100万円借りるのにおすすめの消費者金融カードローンを紹介していきます。

当日融資の対応時間も長いため、仕事が終わった後にしか申し込みができないという方も即日で融資を受けやすいでしょう。

[カードローン比較表(消費者金融カードローン)]【アコム】成約率40%超えという高さが魅力!

画像引用:アコム公式サイト

- 最短20分で借入可能!

- 土日祝日の融資が可能

- Web完結・郵送物なしで借りれる

- 原則、在籍確認なし※ ※電話での確認はせずに書面やご申告内容での確認を実施

| アコム詳細情報 | |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 最大800万円 |

| 審査時間 | 最短20分 |

| 融資スピード | 最短20分 ・24時間最短10秒で振込※金融機関により異なります。 ・申込から借入まで最短20分で完了 ※お申込時間や審査によりご希望に添えない場合がございます。 |

| 無利息期間 | 30日(初めての方なら) |

| 成約率(審査通過率) | 42.6% 「マンスリーレポート(新規貸付率)」(アコム) |

| 最低返済額(月々) | ・契約極度額30万円以下の場合、借入金額の4.2%以上 ・契約極度額30万円超の場合、借入金額の3.0%以上 ・もしくは月々1000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則不要※1 |

| 在籍確認の電話連絡 | 原則、在籍確認なし※電話での確認はせずに書面やご申告内容での確認を実施 |

| WEBで完結 | ◯ |

| 郵送物なし | 原則なし |

| 土日祝日の融資 | ◯ |

| 特記事項 | ※1「アコムでの利用限度額が50万円を超える場合」または「アコムの利用限度額と他の貸金業者からの借入合計額が100万円を超える場合」は収入証明書の提出が必要となります。 |

アコムの評判を徹底解説!借りたら終わりって本当?他社と比較して良い?悪い?

アコムの審査は甘い?審査基準や審査に通過するコツを解説!

アコムは、業界トップの顧客数を誇る有名なカードローン会社です。

アコムが他の消費者金融カードローンの中でも成約率が良いことがメリットです。

マンスリーレポートをチェックしてみると、長期間に渡って成約率が40%を上回っていることが分かります。

| 時期 | 平均成約率 |

|---|---|

| 2022年3月期上期 | 42.0% |

| 2022年3月期下期 | 42.1% |

| 2023年3月期上期 | 42.1% |

申し込みから融資までWeb上で全ての手続きを完了させられる「Web完結」というシステムを採用しています。

これにより、24時間いつでもどこでも申し込み・借入手続きができます。

【SMBCモビット】三井住友銀行を使っている人は特におすすめ

画像引用:SMBCモビット公式サイト

- 最短30分で借入可能!

- 土日祝日の融資が可能

- Web完結・郵送物なしで借りれる

- Web完結なら電話連絡なし

| SMBCモビット詳細情報 | |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 最大800万円 |

| 審査時間 | 10秒簡易審査 |

| 融資スピード | 最短30分※1 |

| 無利息期間 | なし |

| 成約率(審査通過率) | 非公表 |

| 最低返済額(月々) | 4,000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則必要 |

| 在籍確認の電話連絡 | Web完結なら 電話連絡なし |

| WEBで完結 | ◯ |

| 郵送物なし | ◯ |

| 土日祝日の融資 | ◯ |

| 特記事項 | ※1 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

SMBCモビットの評判は良い!やばいと言われる理由は?Web上の口コミをもとに解説

SMBCモビットの借り方を解説!おすすめATMや即日融資の注意点とは

SMBCモビットの審査は厳しい?審査基準や審査通過のコツ、落ちる人の特徴を解説!

SMBCモビットの借り方を解説!おすすめATMや即日融資の注意点とは

SMBCモビットの審査は厳しい?審査基準や審査通過のコツ、落ちる人の特徴を解説!

SMBCモビットは在籍確認なしで借入できる?在籍確認後の借入契約における成立・不成立も解説

SMBCモビットは在籍確認なしで借入できる?在籍確認後の借入契約における成立・不成立も解説

SMBCモビットは、三井住友カードが提供するカードローンブランドです。

そのため、三井住友銀行のATMでは手数料無料で借入・返済手続きがおこなえます。

三井住友銀行をメインバンクとしている方は、預け入れや振込のついでに借入や返済ができ、非常に便利に利用することができます。

また、三井住友銀行店舗内のローン契約機でも申し込みが可能です。

ローン契約機からの申し込みでは入力項目がかなり少なくなるため、「スマホやパソコンでの入力が面倒」という方におすすめです。

【プロミス】無利息期間をフルで活用できる

画像引用:プロミス公式サイト

- 成約率No.1

- 最短3分(※お申込み時間や審査によりご希望に添えない場合がございます。)で借入可能!

- 土日祝日の融資が可能

- Web完結・郵送物なしで借りれる

- 担保・保証人不要

| プロミス詳細情報 | |

|---|---|

| 金利(実質年率) | 4.5%~17.8% |

| 借入限度額 | 最大500万円 |

| 審査時間 | - |

| 融資スピード | - |

| 無利息期間 | 30日 |

| 成約率(審査通過率) | 43.60% |

| 最低返済額(月々) | 1,000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則不要※1 |

| 在籍確認の電話連絡 | ※原則として電話による在籍確認なし |

| WEBで完結 | ◯ |

| 郵送物なし | ◯ |

| 土日祝日の融資 | ◯ |

| 特記事項 | ※事前審査結果ご確認後、本審査が必要となります。 ※お申込み時間や審査によりご希望に添えない場合がございます。 ※新規契約のご融資上限は、本審査により決定となります。 ※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。 ※高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。 ※収入が年金のみの方はお申込いただけません。 ※原則電話の在籍確認なし |

プロミスの良い評判と悪い評判!口コミから考えるプロミスが向いている人とは?

プロミスの良い評判と悪い評判!口コミから考えるプロミスが向いている人とは?

非公開: プロミスの審査に通るのは厳しい?審査基準・時間と落ちる人の特徴を解説!

非公開: プロミスの審査に通るのは厳しい?審査基準・時間と落ちる人の特徴を解説!

プロミスは、無利息期間が申し込みからではなく、初回融資の翌日から30日間設けられているのが特徴です。

無利息期間とは、返済した金額に対して利息が発生しない期間のことです。

多くの消費者金融カードローンはこの無利息期間を申し込み日からとしているのに対して、プロミスは初回融資の翌日からとなっています。

そのため、契約から初回融資まで多少の期間が空いても、無利息期間サービスを無駄なく利用することができます。

【アイフル】どこよりも早い審査が魅力

画像引用:アイフル公式サイト

- 最短25分で借入可能!

- 土日祝日の融資が可能

- Web完結・郵送物なしで借りれる

- 親切丁寧な対応で初めての人にも安心

| アイフル詳細情報 | |

|---|---|

| 金利(実質年率) | 3.0%~18.0% |

| 借入限度額 | 最大800万円 |

| 審査時間 | 10秒簡易審査 |

| 融資スピード | WEB申込みなら最短25分 |

| 無利息期間 | 初めての方なら30日 |

| 成約率(審査通過率) | 32.00% |

| 最低返済額(月々) | 4,000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則不要※1 |

| 在籍確認の電話連絡 | Web完結なら 電話連絡なし |

| WEBで完結 | ◯ |

| 郵送物なし | ◯ |

| 土日祝日の融資 | ◯ |

| 特記事項 | ※1「利用限度額が50万円以下」かつ「利用限度額と他社借入の総額が100万円以下」の場合、原則として収入証明書は不要です。 |

アイフルの審査基準3つを解説!落ちる原因は?ブラックでも通る?

アイフルの審査基準3つを解説!落ちる原因は?ブラックでも通る?

アイフルはやばい?借りたらどうなる?口コミ・評判をもとに解説

アイフルはやばい?借りたらどうなる?口コミ・評判をもとに解説

アイフルは、融資まで最短25分と案内しており、大手カードローン会社の中でもトップクラスにスピーディな点が魅力です。

さらに、申し込み時にオペレーターに「急いでいる」という旨を伝えることで優先的に審査をしてもらえるため、その対応も含め最短で融資を受けられるカードローンと考えていいでしょう。

「とにかく早く100万円借りたい」という方にとっては非常に心強いカードローンです。

【レイク】未利息期間が60日という長さ

画像引用:レイク公式サイト

- 最短15秒で審査可能!

- 無利息期間が最大180日間と長い

- Web完結・郵送物なしで借りれる

| レイク詳細情報 | |

|---|---|

| 金利(実質年率) | 4.5%~18.0% |

| 借入限度額 | 最大500万円 |

| 審査時間 | 最短15秒 |

| 融資スピード | Web申し込みなら最短25分(21時までに契約手続き完了で) |

| 無利息期間 | 60日間(5万円までなら180日間) |

| 成約率(審査通過率) | 40.9% |

| 最低返済額(月々) | 4,000円~ |

| 担保・保証人 | 不要 |

| 収入証明書 | 原則必要 |

| 在籍確認の電話連絡 | 初回利用の申し込み時のみ |

| WEBで完結 | ◯ |

| 郵送物なし | ◯ |

| 土日祝日の融資 | ◯ |

| 特記事項 | |

レイクの評判は良い?悪い?WEB上の口コミを紹介

レイクの評判は良い?悪い?WEB上の口コミを紹介

レイクの魅力として挙げられるのは、無利息期間の長さです。

Webからの申し込み限定で、借入全額に対する無利息期間が60日間保証されています。

多くの消費者金融カードローンでは無利息期間が30日と定められていることを踏まえると、実に2倍の期間が保証されているのです。

60日の無利息期間サービスを利用できる条件は次の通りです。

- レイクと初めて契約する

- Webからの申し込み

- 借入金額が200万円以内

これらの条件に合致していない場合、60日間の無利息期間は保証されないため注意しましょう。

【オリックスマネー】オリックスグループとの連携でお得に利用できる

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.5%〜17.8% | 最短60分 | - | - | ◯ | ◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大800万円 | 最短60分 | 4,000円 | 原則不要 | - | ◯ |

| 横スクロールできます→ | |||||

完全郵送物なしのWeb完結なため、勤め先や家族に利用を知られたくないという方にもおすすめです。

また、自動車事業も積極的に展開しているオリックスグループならではの優待特典が受けられるのも魅力的。

オリックスグループのサービスに関わる会員特典は次のようなものがあります。

| サービス | 特典内容 |

|---|---|

| オリックスレンタカー | 基本料金が優待価格で利用可能 |

| オリックスカーシェア | ICカード発行無料、月額基本料2ヶ月無料 |

| オリックスカーリース | 新規成約でAmazonギフト券2,000円分プレゼント |

ただし、審査時間は最短60分と案内されており、他の大手消費者金融カードローンと比べるとややスピード感に欠ける点がデメリットとして挙げられます。

「すぐに借りたい」という方には適していませんが、オリックスグループのサービスをよく利用するという方にとってはかなりお得なカードローンといえるでしょう。

低金利で計画的に借りたい方は銀行カードローンがおすすめ

銀行カードローンは、その名の通り銀行が提供しているカードローンサービスです。

銀行カードローンは、消費者金融カードローンと比べて融資までに時間がかかり、即日融資には対応していません。

しかしその分、金利は低くなっており、長期的・計画的に借入と返済をしたいという方におすすめです。

この項目では、以下の点について解説していきます。

- 銀行カードローンのメリット・デメリット

- おすすめの銀行カードローン

ぜひ参考にして借入を検討してみてください。

銀行カードローンのメリット・デメリット

銀行カードローンのメリット・デメリットは以下のようにまとめられます。

- 金利が消費者金融カードローンよりも低い

- 銀行での取り引き手数料がかからない

- 店舗や無人ATMで預金管理のついでに借入や返済ができる

- 融資までに時間がかかる

- 口座開設が必要な場合がある

それぞれ解説していきます。

【メリット1】消費者金融カードローンよりも金利が低い

銀行カードローンが消費者金融カードローンよりも優れているのは、金利が低い点です。

銀行カードローンと消費者金融カードローンで、100万円借りる際の金利相場を比較してみると、以下のようになります。

| カードローンの種類 | 金利 |

|---|---|

| 銀行カードローン | 年1.5%~年 14.5% |

| 消費者金融カードローン | 3.0%~15.0% |

上のように並べるとそれほど変わらないように見えますが、借入限度額が大きくなれば大きくなるほど金利の差が大きくなります。

また、借入期間が長くなれば長くなるほど利息が大きくなるため、金利が低いことによる恩恵も大きくなります。

100万円という借入金額は決して少額ではないため、金利が低いことは重要と言えるでしょう。

【メリット2】口座を持っているとカードローンも便利に利用できる

銀行カードローンは、すでに口座を持っている方にとって非常に利用しやすくなっています。

皆さんが普段から預金に利用している銀行のカードローンであれば、以下のようなメリットがあります。

- 入力内容が少なく、申し込みがスムーズ

- 手元のキャッシュカードで借入ができる

- 店舗や無人ATMで預金管理のついでに借入や返済ができる

また、カードローン提供元の銀行ATMでは手数料無料で取引ができます。

そのため、ATMでの取引が多くなると予想される方は銀行カードローンがおすすめです。

【デメリット】融資まで数日かかる

消費者金融カードローンに比べて厳正な審査がおこなわれている銀行カードローンでは、融資までに数日〜数週間の期間がかかります。

銀行カードローンの中でも対応が早いメガバンクでも審査結果の通知は最短翌日とされており、即日での融資には対応していません。

銀行の審査では、暴力団排除の観点から警察庁のデータベース照会を義務付けられており、照会結果が出るまでに時間がかかる-。

引用元:「カードローンの審査の基準となるポイントとは?審査でチェックされる内容や注意点を解説」(三菱UFJ銀行)

また、地方銀行などはさらに融資までの時間が遅い傾向にあり、申し込みから融資まで1週間かかるケースもあります。

| カードローン | 融資スピード |

|---|---|

| 三井住友銀行カードローン | 最短翌営業日 |

| セブン銀行カードローン | 最短2〜3営業日 |

| りそな銀行カードローン | 最短1週間以内 |

利用を検討する銀行カードローンでは、本当に借入が必要になる日までに融資が受けられるか確認して、余裕を持って申し込むことが大切です。

100万円借りるのにおすすめの銀行カードローン

ここからは、100万円借りるのにおすすめの銀行カードローンを紹介していきます。

100万円という借入金額であれば、中〜長期間かけて計画的に返済する必要があるため、管理のしやすさなどを基準に選ぶといいでしょう。

| 三菱UFJ銀行「バンクイック」 | 楽天銀行スーパーローン | auじぶん銀行カードローン | 三井住友銀行カードローン | |

|---|---|---|---|---|

|

|

|

|

|

| 金利(年率) | 1.8%~14.6% | 1.9%~14.5% | 1.48%~17.5%※1 | 年1.5%~14.5% |

| 借入限度額 | 最大500万円 | 最大800万円 | 最大800万円 | 10~800万円 |

| 審査時間 | 最短即日※3 | 最短当日 | 最短即日 | 最短当日※3 |

| 融資スピード | 最短翌営業日※3 | 最短翌日 | 最短即日 | 最短当日※3 |

| Web完結 | ◯ パソコン、スマートフォン、アプリから申し込み完了※お申し込みまで |

◯ Web・アプリから申し込み完了 |

◯ Web・アプリから申し込み完了 |

◯ Web・アプリから申し込み完了 |

| 郵送物なし | ◯ | × | × | ◯※2 |

| 無利息期間 | なし | なし | なし | なし |

| 在籍確認電話 | あり | あり | あり | あり |

| 成約率 | 公表なし | 公表なし | 公表なし | 公表なし |

| 保証人・担保 | 必要なし | 必要なし | 必要なし | 必要なし |

| 最低返済額(月々) | 1,000円~ | 2,000円~ | 1,000円~ | 2,000円~※5 |

| 土日祝日の融資 | ◯ | ◯ | × | 審査通過後、土日祝でもローン契約機でカードを受取れば融資可能 |

| 公式サイト | ||||

|

※1通常:1.48%~17.5% カードローンau限定割 誰でもコース:1.38%~17.4%・借り換えコース:0.98%~12.5% ※2ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。 ※3申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合あり ※4申込から契約までの手続きがWEBで完結 ※5毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。 横スクロールできます→ |

||||

【三菱UFJ銀行バンクイック】専用アプリで管理が簡単にできる

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 1.8%~14.6% | 最短即日 | - | - | ◯ ※お申込みまで |

◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大500万円 | 最短翌営業日 | 1,000円~ | 不要 | - | ◯ |

| 横スクロールできます→ | |||||

- 三菱UFJ銀行

- セブン銀行

- EネットATM

- ローソン銀行

三菱UFJ銀行のカードローンは、「バンクイック」と呼ばれています。

三菱UFJの口座を持っていない方も簡単に申し込みができ、最短で翌営業日には融資が受けられます。

借入は口座振り込みまたはATM引き出しの2つの方法でおこなえます。

口座を持っていなくて振り込みでの借入を希望するという場合も、スマホアプリ「スマート口座開設」から簡単に申し込みができます。

そのため、「口座を持っていないけど、口座振り込みで借りたい」という方には特におすすめです。

【楽天銀行スーパーローン】最短当日中に審査が完了する!

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物 |

|---|---|---|---|---|---|

| 1.9%~14.5% | 最短当日 | - | 有 | ◯ | 有 |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大800万円 | 最短翌日 | 2,000円~ | 不要 | - | ◯ |

| 横スクロールできます→ | |||||

- 三菱UFJ銀行

- セブン銀行

- EネットATM

- ローソン銀行

※地域による

楽天銀行は、ここまで紹介してきた銀行とは異なり、店舗を持たない「ネット銀行」の1つです。

楽天市場や楽天カードなどのサービスとあわせて、経済圏を形成している楽天だからこそ、次のような特典が受けられます。

- 楽天会員は審査優遇

- 楽天銀行スーパーカードローンへの入会で楽天ポイント1,000ポイント獲得

もちろんWeb完結申し込み、24時間受付にも対応しており、忙しい方も少しの時間と手間で手続きができます。

楽天経済圏の利用が多い方、楽天ポイントの使用が多い方には特におすすめです。

【三井住友銀行カードローン】手数料無料の取引銀行が豊富!

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 年1.5%~14.5% | ※最短当日 | - | - | ◯ | ※◯ |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 10~800万円 | ※最短当日 | 2,000円~ | 不要 | - | 審査通過後、土日祝でもローン契約機でカードを受取れば融資可能 |

|

※ローン契約機でカードを受け取れば郵送物なし ※ローン契約機でローン専用カードを受け取る場合、もしくはカードレスを選択される場合は郵送物はありません。 ※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合がございます。 ※毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。 ※申込から契約までの手続きがWEBで完結。 横スクロールできます→ |

|||||

- 三菱UFJ銀行

- セブン銀行

- EネットATM

- ローソン銀行

三井住友銀行が提供しているカードローンサービスです。三井住友銀行のATMと、提携先のコンビニATMでは借入・返済の手数料が無料です。

借入は口座振り込みとATMからの引き出しの2つの方法から選択できます。

また、返済日についても毎月5日、15日、25日、月末の候補から自分で選んで設定できます。

返済の自由度が非常に高く、ライフスタイルに合わせて便利な返済方法を選択できるのがメリットです。

【みずほ銀行カードローン】上限金利14.0%の低さがメリット

| 金利(年) | 審査時間 | 無利息期間 | 在籍確認 | Web完結 | 郵便物なし |

|---|---|---|---|---|---|

| 2.0%~14.0% | ※最短翌営業日 | - | 有り | ◯ | - |

| 借入限度額 | 融資スピード | 最低返済額(月々) | 担保・保証人 | 成約率 | 土日祝日の融資 |

| 最大800万円 | ※最短翌営業日 | 2000円~ | 不要 | - | - |

| 横スクロールできます→ | |||||

- みずほ銀行

- EネットATM

みずほ銀行カードローン最大のメリットは、限度額100万円のケースのおける金利の低さにあります。

みずほ銀行で上限金額100万円で融資を受けた際の基準金利は12.0%となっています。

一方で、手数料無料で利用できるコンビニATMが少ないことはデメリットとして挙げられます。

セブン銀行やローソンATMでの取引を頻繁におこないたいという方には、あまり適していないかもしれません。

お金の利用目的が明確な人は目的別ローン

目的別ローンとは、商品やサービスを購入する時に、その購入・利用の費用として契約できるローンです。

目的別ローンには以下のような種類があります。

| 目的別ローンの種類 | 使用用途 |

|---|---|

| 住宅ローン | 住宅の新築、リフォーム、住宅の災害復興など |

| マイカーローン | マイカーの購入、修理、車検など |

| 医療ローン | 先進医療治療や出産、一部の美容整形など |

| 教育ローン | 入学金、受験費用、新生活準備など |

上記のように私たちの生活に必要不可欠なサービスを受けるのに利用できる目的別ローンは少なくありません。

目的別ローンはそれぞれのサービスの利用・購入以外の用途には使用できないという制限がある代わりに、かなりの低金利で利用できます。

カードローンで100万円借りる場合と、自動車ローンで100万円借りる場合の金利は次の表のように異なります。

| ローンの種類 | 提供元 | 金利 | 備考 |

|---|---|---|---|

| 住宅ローン | 住宅金融支援機構 | 1.52%〜2.81% | フラット35、借入期間21年以上35年以下 |

| マイカーローン | 損保ジャパン | 1.90%〜3.95% | 固定金利 |

| 医療ローン | 千葉銀行 | 5.00%〜5.20% | 変動金利・保証料込 |

また、目的別ローンは総量規制の「除外貸付」対象とされており、年収の3分の1を超える金額でも借りることができます。

住宅や自動車ローンが高額にも関わらず多くの人が契約できるのはこのためです。

目的別ローンが利用できる用途においては、最優先に検討するべき選択肢と言えるでしょう。

銀行カードローンよりも低金利で借りたい人はフリーローン

フリーローンとは、銀行やクレジット会社などが提供しているローンの1つです。

フリーローンの特徴は、借入が一度しかできない代わりにカードローンよりも低金利で利用できるところにあります。

1度の契約で借入できるのが1度だけなので、100万円借りる場合は、100万円をその日に借入て、その後の追加借入はできないということです。

例えば、「100万円を20万円ずつ、5回に分けて借り入れする」というような使い方はできません。

しかし一方で、カードローンよりも低い金利で利用できるという大きなメリットもあります。

同じ三井住友銀行が提供しているサービス同士で比較しても、一目瞭然です。

| サービス | 金利 |

|---|---|

| 三井住友銀行カードローン | 年12.0%~14.5%(限度額100万円の場合) |

| 三井住友銀行フリーローン | 年5.975%(変動型金利) |

また、フリーローンは目的別ローンのように借入金の用途が決まっている訳ではなく、事業目的、投資目的以外であれば用途を問わず借入ができます。

これらの特徴から、借入や返済の自由度は制限されてもいいから、低金利で100万円借りたいという方におすすめのサービスと言うことができます。

ろうきん会員&超低金利で借りたい人は「ろうきん」のローン

消費者金融カードローンや銀行よりもさらに低い金利で利用できるのが、ろうきんが提供しているカードローンです。

ろうきんのカードローンは、その地域に居住しているか、ろうきんに会員として登録されている人を対象に融資をおこなっています。

ろうきんとは労働組合と生活協同組合(通称:生協)が運営をしている金融機関であり、その目的は非営利です。

そのため、金利はかなり低く設定されています。「カードローンの中で最も低金利で利用できるのがろうきん」と考えていいでしょう。

ろうきんカードローンの金利は会員種別によって変わりますが、高くても最高金利が10%を下回っており、かなり低いことが分かります。

| 会員種別 | 金利 |

|---|---|

| 団体会員の構成員 | 3.875%〜7.075% |

| 一般の勤労者 | 5.275%〜8.475% |

一方で、新たに会員にならなければならない場合があること、融資までに約2週間ほどかかるという点がネックです。

「時間がかかってもいいからとにかく低金利でカードローンを使いたい」という方には、ろうきんがおすすめです。

収入が十分にない主婦は配偶者貸付を検討

専業主婦で自身には収入が十分にないという方でも、「配偶者貸付」というサービスを利用することで100万円借りられる場合があります。

配偶者貸付とは、申込者自身と配偶者(夫)の合算年収の3分の1までの金額を借入られる契約です。

例えば、自身の年収が60万円+配偶者の年収240万円で合計300万円の年収に到達するケースや、自身の収入は全くなく、配偶者に300万円以上の年収があるというケースでも利用できます。

ただし、配偶者貸付においても100万円が利用可能になるかは審査次第になります。

年収が300万円あれば確実に100万円借りられるわけではありません。

配偶者貸付を申し込む場合は、本人確認書類に加えて配偶者の同意書、夫婦両者の氏名と続柄が記載された住民票が必要になります。

学生は学生ローンなども有力な選択肢

学生であっても、300万円を超える年収を稼いでいる方であれば100万円借入できる可能性は十分にあります。

また、学生だけが申し込むことができ、通常のカードローンよりも低金利で利用できる学生ローンを検討するのもおすすめです。

しかし、学業の傍ら300万円以上の年収を稼いでいるという方はあまり多くはないでしょう。

目的が決まっている場合は、先に紹介した目的別ローンがおすすめです。

学業に必要な資金を工面する目的であれば、保護者に掛け合って教育ローンや奨学金を契約するという方法もあるため、併せて検討してみましょう。

無職の人は公的融資を検討

100万円借りたいと考えている方の中には、現在仕事に就いていないという方もいらっしゃるでしょう。

コロナ禍の影響で会社が倒産してしまった、リストラに遭ったという方も少なくないのではないでしょうか。

ここまで述べてきたように、カードローンなどのサービスを利用するためには、返済ができるだけの収入があることが条件です。

コロナウイルスの影響で生活や事業活動に困窮した方が利用できる公的融資を検討するのがおすすめです。

公的融資とは、国が提供している貸金制度で、条件を満たす国民が等しく利用できます。

公的融資は民間融資であるカードローンなどと比べて遥かに低金利であり、利用者の負担が軽い制度になっています。

公的融資の例として、緊急小口資金について紹介します。

| 給付金名 | 緊急小口資金 |

|---|---|

| 融資対象 | コロナウイルスの影響で一時的に収入が減少した世帯 |

| 上限貸付金額 | 20万円 |

(融資対象は)新型コロナウイルス感染症の影響を受けて、休業等による収入の減少があり、緊急かつ一時的な生計維持のための貸付を必要とする世帯。

※新型コロナウイルス感染症の影響で収入の減少があれば、休業状態になくても、対象となります。

引用元:「生活福祉資金の特例貸付」(厚生労働省)

ただし、生活費に充てる目的の公的融資は借入上限が100万円を下回っていることがほとんどです。

カードローン借入限度額の増額で100万円借りる手もある

既にカードローンを利用している方で、借入限度額が100万円に満たない場合は、限度額を増額することで100万円借りられるようになるかもしれません。

増額申請は、Web、アプリ、電話問い合わせ、無人ATMなどからおこなえます。

増額申請を送ると、申請内容はすぐにカードローン会社へ送信され、審査に移されます。

増額申請がカードローン会社に届くと、増額可能かどうかの審査がおこなわれます。

Webから増額申請した場合はメールで、電話などで申請した場合は、メールや電話など、希望する通知方法をオペレーターに伝えられます。

増額申請による再審査で借入限度額が下がるリスクもある

先ほど、カードローンの借入限度額を増額申請することで100万円借りられる可能性があると述べました。

しかし、増額申請によって逆に借入限度額が下がるというリスクもあります。

借入限度額増額の申請をすると、カードローン会社申し込み時と同じように審査をおこないます。

この時提出する本人情報が、「申し込み時より返済能力が下がっている」と推測される内容だった場合、借入限度額が下がる恐れがあります。

具体的には、次のような状況において借入限度額が下がることがあり得ます。

- 勤め先が変わっており、勤続年数が短くなっている

- 利用期間中にカードローンの返済の延滞があった

- 利用期間中にクレジット支払いの延滞があった

上記のような状況で増額申請をおこなうと、逆に借入限度額が下がるリスクがあるため注意しましょう。

カードローンで100万円借りるための条件

カードローンは、申し込めば誰でも利用できる訳ではありません。

各カードローン会社がおこなっている審査に通過する必要があります。

審査の基準はカードローンごとに少しずつ異なりますが、大きな判断材料となっている要素は共通しています。

カードローンで100万円借りられる条件は、大きく以下の2つが挙げられます。

- 100万円を返済する能力がある

- 信用情報に問題がない

それぞれの要素について、詳しく解説していきます。

100万円に対する返済能力がある

カードローンの審査において最も重要なのが返済能力の有無です。

カードローンは、利用者保護と貸し倒れ防止の目的のため、返済能力があると判断できる収入がない人には融資をしていません。

当然、100万を借りるためには、100万円の返済能力があると判断される必要があります。

返済の能力の有無は、以下のような条件を総合的に吟味して判断されます。

- 年収

- 雇用形態

- 勤続年数

- 勤め先の規模(従業員数)

中でも年収は返済能力に直結するため、かなり重要になります。

「総量規制」という制度により、借入できる金額は、「最大でも年収の3分の1まで」と定められています。

つまり、100万円借りるためには、最低でも年収が300万円を超えていることが条件となります。

ただし、年収が300万円を超えていれば確実に100万円借りられるわけではありません。年収の3分の1という指標はあくまで最大値です。

実際に100万円の借入が可能になるかは、上に挙げたように、雇用形態や勤続年数を見て総合的に判断されます。

信用情報に問題がない

信用情報とは、クレジットカードや割賦販売、カードローンなどの利用状況をまとめたデータです。

私たちの信用情報はほぼ全ての貸金業者が提供しているカードローンや金融機関が加盟している「信用情報機関」に保存されており、クレジットやカードローンを申し込んだ際には、審査のために照会されます。

次のような信用情報をお持ちの方は、カードローンの審査に不利になる場合があります。

- クレジットやローン支払いを延滞している、したことがある

- 既に他社のカードローンを利用している

- 同時期に3社以上のカードローンに申し込んでいる

例えば、A社のカードローンを既に利用していて、新しくB社のカードローンに申し込んだり、同じ月にA者とB社とC社のカードローンに申し込んだというようなケースがあるとします。

するとカードローン会社は、「きちんと返済できるのだろうか」という懸念を持たざるを得ません。

これからカードローンの申し込みをしようと考えている方は、審査を不利にする信用情報を作らないためにも、なるべく1社に絞って申し込み・利用をするといいでしょう。

100万円をカードローンで借りる際の流れ

申し込みでは、必要情報の入力と書類提出をおこないます。

必要情報は大きく以下の2つに分かれます。

| 情報の種類 | 具体的な内容 |

|---|---|

| 本人情報 | 氏名、住所、連絡先、年収など |

| 勤め先情報 | 勤め先名、勤め先の従業員数、勤続年数など |

電話申し込みでは、これらの情報を口頭で伝える場合もありますが、Webの入力フォームへのアクセスやアプリのインストールを案内される場合もあります。

勤め先の電話番号や緊急連絡先の電話番号なども事前に調べておくと申し込みがスムーズになります。

本人確認書類として利用できるものは以下のようなものがあります。

- 運転免許証

- マイナンバーカード

- パスポート

また、50万円を超える融資を希望する場合、収入証明書も併せて提出を求められることがほとんどです。100万円借りるケースはもちろん、これに該当します。

勤め先で発行される源泉徴収票や、確定申告書などを手元に用意しておきましょう。

書類提出まで完了したら、カードローン会社で審査がおこなわれます。

審査結果はメールや電話で通知されます。希望の通知方法も選択することができるため、電話に出るのが難しい状況でも、メールによって結果を受け取ることができます。

契約が完了したら融資手続きができます。

カードローンで100万円を借りる場合の必要書類

「カードローンで100万円を借りたいけれど、具体的にどんな書類を提出すればいいのかわからない」という人も多いのではないでしょうか。

カードローンによって必要書類は異なりますが、多くの場合は以下の書類を提出することで融資を申し込めます。

- 運転免許証または運転経歴証明書

- マイナンバーカード

- 住民票の写し

- 住民基本台帳カード

- 各種健康保険証

- 特別永住者証明書

- 在留カード

上記の必要書類は全部提出するわけではなく、通常1〜2種類程度を提出すればカードローンに申し込めます。

スマホ・パソコンからWEB申込みをおこなう場合、必要書類を撮影した画像データを提出すればよいので、手間をかけずに簡単に画像を提出したい人におすすめです。

加えて、以下の条件に該当する場合は収入証明書類も提出しなければなりません。

- 借入希望額が50万円を超える場合

- 借入希望額と他社での借入額の合計が100万円を超える場合

100万円を借りる場合、上記の条件に該当するため、収入証明書類の提出が必要です。

以下のような書類が収入証明書として提出できます。

- 源泉徴収票

- 住民税決定通知書

- 所得証明書

- 確定申告書

- 給与明細書

給与明細書は「直近2ヶ月分」といった具合に限定されるケースもある上、賞与を受け取っている実績があれば過去1年分の賞与明細も必要になります。

100万円を借入時の金利を知って返済計画をしっかり立てよう

100万円もの高額融資になると、支払う利息の総額も大きくなるので「毎月いくらずつ何ヶ月かけて返済していくのか?」といった返済計画をしっかりイメージしましょう。

以下の点を意識して返済計画を立てると、100万円を借りる際に支払う利息総額を安く抑えられます。

- 短い返済期間で完済する

- 金利の低いカードローンを利用する

1つ目に意識するべき点は、短い返済期間で完済することです。

例えば、同じ金利15%で100万円を借りるとして、1年で完済する場合の利息総額は15万円ですが、3年で完済する場合の利息総額は45万円にもなります。

| 返済期間 | 利息総額 |

|---|---|

| 1年(12ヶ月) | 15万円 |

| 3年(36ヶ月) | 45万円 |

上記のように、返済期間が2年違うだけで、100万円を完済するまでに支払う利息総額が30万円も安くなるケースも存在します。

2つ目に意識するべき点は、金利の低いカードローンを利用することです。

例えば、どちらも3年間で完済するとして、金利15%で100万円を借りる場合の利息総額は45万円ですが、金利17.5%で100万円を借りる場合の利息総額は52万5,000万円になります。

| 金利 | 利息総額 |

|---|---|

| 年15% | 45万円 |

| 年17.5% | 52万5,000円 |

上記のように、金利が2.5%低いカードローンを選ぶだけで、100万円を完済するまでに支払う利息総額を7万円も安く抑えられるといったケースもあるのです。

この項目では、主要な消費者金融カードローン・銀行カードローン各社で、半年〜3年かけて100万円を返済する場合における、毎月の返済額や利息総額などのシュミレーション結果を紹介します。

※借入期間・無利息期間は1日単位で計算

※借入期間は1ヶ月単位で計算

また、返済シュミレーションの借入期間については、以下の月数・日数としています。

| 月数 | 日数 |

|---|---|

| 半年(6ヶ月) | 182 |

| 1年(12ヶ月) | 365日 |

| 1年半(18ヶ月) | 547日 |

| 2年(24ヶ月) | 730日 |

| 3年(36ヶ月) | 1095日 |

※金利は各カードローンにおける、借入希望額が100万円の場合に適用される上限金利で計算

※無利息サービスの利用条件を満たす場合、借入期間から無利息期間を差し引いて計算

消費者金融カードローンで100万円借りる時の利息と返済金額一覧

消費者金融カードローンで100万円を借りて半年〜3年かけて返済する場合、完済までにかかる利息総額・毎月の返済額・総返済額は以下のとおりです。

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 6万2,466円 | 17万7,078円 | 106万2,466円 |

| 1年 | 13万7,671円 | 9万4,806円 | 113万7,671円 |

| 1年半 | 21万2,466円 | 6万7,359円 | 121万2,466円 |

| 2年 | 28万7,671円 | 5万3,653円 | 128万7,671円 |

| 3年 | 43万7,671円 | 3万9,935円 | 143万7,671円 |

アコムで100万円を借りる場合、適用される上限金利は年15.0%ですが、無利息サービスが利用できるため、30日間は利息が発生しません。

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 6万2,466円 | 17万7,078円 | 106万2,466円 |

| 1年 | 13万7,671円 | 9万4,806円 | 113万7,671円 |

| 1年半 | 21万2,466円 | 6万7,359円 | 121万2,466円 |

| 2年 | 28万7,671円 | 5万3,653円 | 128万7,671円 |

| 3年 | 43万7,671円 | 3万9,935円 | 143万7,671円 |

アイフルで100万円を借りる場合、適用される上限金利は年15.0%ですが、無利息サービスが利用できるため、30日間は利息が発生しません。

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 6万2,466円 | 17万7,078円 | 106万2,466円 |

| 1年 | 13万7,671円 | 9万4,806円 | 113万7,671円 |

| 1年半 | 21万2,466円 | 6万7,359円 | 121万2,466円 |

| 2年 | 28万7,671円 | 5万3,653円 | 128万7,671円 |

| 3年 | 43万7,671円 | 3万9,935円 | 143万7,671円 |

プロミスで100万円を借りる場合、適用される上限金利は年15.0%ですが、無利息サービスが利用できるため、30日間は利息が発生しません。

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 7万4,795円 | 17万9,132円 | 107万4,795円 |

| 1年 | 15万円 | 9万5,833円 | 115万円 |

| 1年半 | 22万4,795円 | 6万8,044円 | 122万4,795円 |

| 2年 | 30万円 | 5万4,167円 | 145万円 |

| 3年 | 45万円 | 4万278円 | 145万円 |

SMBCモビットで100万円を借りる場合、適用される上限金利は年15.0%で、無利息サービスはないので返済期間の分だけ利息が発生します。

- 30日間無利息サービス

- 60日間無利息サービス

- 180日間無利息サービス(※)

※借入額のうち5万円分に対する利息が180日間0円

レイクで100万円を借りて半年〜3年かけて返済する場合、完済までにかかる利息総額・毎月の返済額・総返済額は以下のとおりです。

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 6万2,466円 | 17万7,078円 | 106万2,466円 |

| 1年 | 13万7,671円 | 9万4,806円 | 113万7,671円 |

| 1年半 | 21万2,466円 | 6万7,359円 | 121万2,466円 |

| 2年 | 28万7,671円 | 5万3,653円 | 128万7,671円 |

| 3年 | 43万7,671円 | 3万9,935円 | 143万7,671円 |

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 5万137円 | 17万5,023円 | 105万137円 |

| 1年 | 12万5,342円 | 9万3,779円 | 112万5,342円 |

| 1年半 | 20万137円 | 6万6,674円 | 120万137円 |

| 2年 | 27万5,342円 | 5万3,139円 | 127万5,342円 |

| 3年 | 42万5,342円 | 3万9,593円 | 142万5,342円 |

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 7万1,096円 | 17万8,516円 | 107万1,096円 |

| 1年 | 14万6,301円 | 9万5,525円 | 114万6,301円 |

| 1年半 | 22万1,096円 | 6万7,839円 | 122万1,096円 |

| 2年 | 29万6,301円 | 5万4,013円 | 129万6,301円 |

| 3年 | 44万6,301円 | 4万175円 | 144万6,301円 |

※借入額のうち5万円分に対する利息が180日間0円

レイクで100万円を借りる場合、適用される上限金利は年15.0%で、無利息サービスを利用できるので、最大180日間は利息が発生しません。

レイクには3種類の無利息サービスがありますが、100万円を借りる場合は60日間の無利息サービスを選択すると、利息総額・返済額を1番安く抑えられます。

消費者金融カードローンで100万円を借りる場合、もっとも利息・返済額を安く抑えられるのは、レイクで60日間無利息サービスを利用する方法です。

以下のように、消費者金融カードローンは利息制限法によって上限金利が定められており、100万円を借りる場合の上限金利は年15.0%です。

| 貸付金額 | 上限金利(年率) |

|---|---|

| 10万円未満 | 20.0% |

| 10万円〜100万円 | 18.0% |

| 100万円以上 | 15.0% |

100万円を借りる場合、どの消費者金融カードローンも上限金利を15.0%としているので、無利息期間を利用しなければ利息・返済額はどの消費者金融カードローンでも同じです。

そのため、無利息期間が長いほど利息・返済額を安く抑えられるので、60日間の無利息サービスを実施しているレイクが1番おすすめです。

ただし、レイクで100万円を借りる場合でも、180日間の無利息サービスは借入額の5万円分にしか適用されないため、60日間の無利息サービスよりも利息・返済額が高くなってしまう点に注意しましょう。

100万円を借りる場合、消費者金融カードローン・銀行カードローン全体のなかでも、レイクの60日間無利息サービスを利用する方法が利息・返済額を1番安く抑えられるので、まずは申し込んでみて審査に落ちた際に別の借入先を検討するとよいでしょう。

銀行カードローンで100万円借りる時の利息と返済金額一覧

銀行カードローンで100万円を借りて半年〜3年かけて返済する場合、完済までにかかる利息総額・毎月の返済額・総返済額は以下のとおりです。

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 8万7,260円 | 18万1,210円 | 108万7,260円 |

| 1年 | 17万5,000円 | 9万7,917円 | 117万5,000円 |

| 1年半 | 26万2,260円 | 7万126円 | 126万2,260円 |

| 2年 | 35万円 | 5万6,250円 | 135万円 |

| 3年 | 52万5,000円 | 4万2,361円 | 152万5,000円 |

auじぶん銀行カードローンで100万円を借りる場合、適用される上限金利は年17.5%で、無利息サービスはないので返済期間の分だけ利息が発生します。

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 6万2,466円 | 17万7,078円 | 106万2,466円 |

| 1年 | 13万7,671円 | 9万4,806円 | 113万7,671円 |

| 1年半 | 21万2,466円 | 6万7,359円 | 121万2,466円 |

| 2年 | 28万7,671円 | 5万3,653円 | 128万7,671円 |

| 3年 | 43万7,671円 | 3万9,935円 | 143万7,671円 |

PayPay銀行カードローンで100万円を借りる場合、適用される上限金利は年15.0%ですが、無利息サービスが利用できるため、30日間は利息が発生しません。

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 7万2,800円 | 17万8,800円 | 107万2,800円 |

| 1年 | 14万6,000円 | 9万5,500円 | 114万6,000円 |

| 1年半 | 21万8,800円 | 6万7,711円 | 121万8,800円 |

| 2年 | 29万2,000円 | 5万3,833円 | 129万2,000円 |

| 3年 | 43万8,000円 | 3万9,944円 | 143万8,000円 |

三菱UFJ銀行カードローン「バンクイック」で100万円を借りる場合、適用される上限金利は年14.6%で、無利息サービスはないので返済期間の分だけ利息が発生します。

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 6万800円 | 17万6,800円 | 106万800円 |

| 1年 | 13万4,000円 | 9万4,500円 | 113万4,000円 |

| 1年半 | 20万6,800円 | 6万7,044円 | 120万6,800円 |

| 2年 | 28万円 | 5万3,333円 | 128万円 |

| 3年 | 42万6,000円 | 3万9,611円 | 142万6,000円 |

東京スター銀行「スターカードローンα」で100万円を借りる場合、適用される上限金利は年14.6%ですが、無利息サービスが利用できるため、30日間は利息が発生しません。

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 7万2,301円 | 17万8,717円 | 107万2,301円 |

| 1年 | 14万5,000円 | 9万5,417円 | 114万5,000円 |

| 1年半 | 21万7,301円 | 6万7,628円 | 121万7,301円 |

| 2年 | 29万円 | 5万3,750円 | 129万円 |

| 3年 | 43万5,000円 | 3万9,861円 | 143万5,000円 |

楽天銀行スーパーローンで100万円を借りる場合、適用される上限金利は年14.5%で、無利息サービスはないので返済期間の分だけ利息が発生します。

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 7万2,301円 | 17万8,717円 | 107万2,301円 |

| 1年 | 14万5,000円 | 9万5,417円 | 114万5,000円 |

| 1年半 | 21万7,301円 | 6万7,628円 | 121万7,301円 |

| 2年 | 29万円 | 5万3,750円 | 129万円 |

| 3年 | 43万5,000円 | 3万9,861円 | 143万5,000円 |

三井住友銀行カードローンで100万円を借りる場合、適用される上限金利は年14.5%で、無利息サービスはないので返済期間の分だけ利息が発生します。

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 7万2,301円 | 17万8,717円 | 107万2,301円 |

| 1年 | 14万5,000円 | 9万5,417円 | 114万5,000円 |

| 1年半 | 21万7,301円 | 6万7,628円 | 121万7,301円 |

| 2年 | 29万円 | 5万3,750円 | 129万円 |

| 3年 | 43万5,000円 | 3万9,861円 | 143万5,000円 |

ORIX MONEYで100万円を借りる場合、適用される上限金利は年14.5%で、無利息サービスはないので返済期間の分だけ利息が発生します。

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 6万9,808円 | 17万8,301円 | 106万9,808円 |

| 1年 | 14万円 | 9万5,000円 | 114万円 |

| 1年半 | 20万9,808円 | 6万7,212円 | 120万9,808円 |

| 2年 | 28万円 | 5万3,333円 | 128万円 |

| 3年 | 42万円 | 3万9,444円 | 142万円 |

セブン銀行カードローンで100万円を借りる場合、適用される上限金利は年14.0%で、無利息サービスはないので返済期間の分だけ利息が発生します。

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 6万8,811円 | 17万8,135円 | 106万8,811円 |

| 1年 | 13万8,000円 | 9万4,833円 | 113万8,000円 |

| 1年半 | 20万6,811円 | 6万7,045円 | 120万6,811円 |

| 2年 | 27万6,000円 | 5万3,167円 | 127万6,000円 |

| 3年 | 41万4,000円 | 3万9,278円 | 141万4,000円 |

イオン銀行カードローンで100万円を借りる場合、適用される上限金利は年13.8%で、無利息サービスはないので返済期間の分だけ利息が発生します。

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 6万7,315円 | 17万7,886円 | 106万7,315円 |

| 1年 | 13万5,000円 | 9万4,583円 | 113万5,000円 |

| 1年半 | 20万2,315円 | 6万6,795円 | 120万2,315円 |

| 2年 | 27万円 | 5万2,917円 | 127万円 |

| 3年 | 40万5,000円 | 3万9,028円 | 140万5,000円 |

りそな銀行カードローンで100万円を借りる場合、適用される上限金利は年13.5%で、無利息サービスはないので返済期間の分だけ利息が発生します。

| 借入期間 | 利息総額 | 毎月の返済額 | 総返済額 |

|---|---|---|---|

| 半年 | 5万9,836円 | 17万6,639円 | 105万9,836円 |

| 1年 | 12万円 | 9万3,333円 | 112万円 |

| 1年半 | 17万9,836円 | 6万5,546円 | 117万9,836円 |

| 2年 | 24万円 | 5万1,667円 | 124万円 |

| 3年 | 36万円 | 3万7,778円 | 136万円 |

みずほ銀行カードローンで100万円を借りる場合、適用される上限金利は年12.0%で、無利息サービスはないので返済期間の分だけ利息が発生します。

銀行カードローンで100万円を借りる場合、もっとも利息・返済額を安く抑えられるのは、金利の低いみずほ銀行カードローンを利用する方法です。

つづいて、銀行カードローンのなかで2番目に利息・返済額を安く抑えられるのが東京スター銀行「スターカードローンα」で、3番目はPayPay銀行カードローンになります。

100万円以上を借りる場合、利息制限法に基づいて消費者金融カードローンの上限金利は年15.0%に設定されるため、銀行カードローンの上限金利とそこまで大きな差はありません。

そのため、みずほ銀行カードローンのように極端に金利が低かったり、無利息期間のある銀行カードローンでないと、消費者金融カードローンで無利息期間を利用する場合よりも利息・返済額が高くなるケースも少なくありません。

とはいえ、無利息サービスは初めて利用する人しか適用されないケースが多いので、消費者金融カードローンの無利息サービスを利用できない人はみずほ銀行カードローンに申し込んでみるとよいでしょう。

カードローンで100万円を借りた場合の返済方法

「カードローンで100万円を借りた後、どのように返済するのか?」など、具体的な返済方法がわからない人もいるのではないでしょうか。

カードローンでお金を借りた場合、主に以下のような返済方法があります。

- インターネットから返済

- 返済用口座に振り込みする

- ATMから返済する

- 店頭窓口で返済する

カードローンの返済方法として一番メジャーなのは、ATMから返済する方法ですが、インターネットから返済する方法は24時間365日対応のカードローンもあるため便利です。

100万円を借りる際のリスクと注意点

100万円を借りる方法を考える際には、そのリスクや注意点についても意識しておくことが大切です。

借入と返済の両面に関して注意しなければいけないポイントが以下のようにまとめられます。

- 返済が難しくなったらすぐカードローン会社に連絡・相談すること

- 個人融資や違法業者を利用しないこと

- 増額申請による再審査で借入限度額が下がるリスクに注意すること

この項目では、それぞれのリスクと注意点について個別に解説していきます。

返済が難しくなったらすぐカードローン会社に連絡・相談

万が一カードローンの返済が難しくなったら、まずはカードローン会社に連絡を入れましょう。

連絡なく返済を滞納してしまうと、郵便や電話で督促の連絡が届きます。

事前に電話連絡をして返済期日の相談をしていれば、その相談で決定した期日までは督促の連絡を止められます。

相談によって返済の期日や次回返済の金額を変更できる場合があるので、連絡は怠らずにしましょう。

個人融資や違法業者を利用しない

今回紹介した貸金業者が提供しているカードローンや金融機関は全て貸金業法に則って営業している健全な事業者です。

しかし、中には貸金業法に違反している業者が存在していることも確かです。

俗に「ヤミ金」とも呼ばれるこのような悪質業者や、個人融資を謳う事業者は利用しないようにしましょう。

違法業者の特徴として挙げられるのは次のようなものです。

- 金融庁登録番号を所持していない

- チラシやSNSでしか存在を確認できない

- 最高金利が20%を超えている、または金利が公表されていない

- 「無審査」「ブラックOK」などという謳い文句がある

これらの特徴を持つ貸金事業者は信頼性に欠けるため、利用を控えるようにしましょう。

まとめ

今回は、100万円借りる方法や、サービスの選び方について解説してきました。

100万円を借りるのにおすすめの方法は、借入・返済の自由度が高く、自分に合った使い方ができるカードローンです。

「とにかく急ぎで100万円が必要」という方は、即日融資も可能な消費者金融カードローンに申し込むのが最善の方法と言えるでしょう。

Webからであれば、24時間いつでも申し込めます。

カードローンよりも低金利で100万円借りたいという方は、ろうきんや目的別ローンを検討してみましょう。

自身の置かれる状況に合った方法で、100万円の借入をぜひ、検討してみてください。

カードローンのよくある質問

- Q. 今日中に100万円借りる方法はありますか?

-

A.

消費者金融カードローンに申し込んで審査に通過すれば、最短数十分〜数時間で融資を受け、100万円を借りることができます。

- Q. 収入が低くても100万円借りることはできますか?

-

A.

消費者金融カードローンで100万円借りるには、原則として300万円以上の年収が必要です。

マイカーローンなどの目的別ローンでは、300万円以下の年収でも100万円のローンを契約できる可能性があります。

- Q. カードローンの利用に担保・保証人は必要ですか?

-

A.

カードローンは無担保・無保証人で利用できます。

- Q. カードローンの審査に通過できるかは事前に分かりますか?

-

A.

審査結果を申し込み前に知ることはできません。各カードローン会社ホームページの「クイック診断」機能を利用すれば、推測される審査結果を知ることができます。

- Q. カードローンの返済について、過度な取り立てなどはないですか?

-

A.

正規の認可のもと運営している貸金業者や金融機関は、返済が遅れても過度な取り立てはおこないません。

これは「貸金業法」によって、利用者を保護するために定められています。